ЕҢБЕКАҚЫ ТӨЛЕУДІ ҰЙЫМДАСТЫРУДЫҢ ЕРЕКШЕЛІГІ

Мазмұны

Кіріспе

Еңбекақы төлеуді ұйымдастырудың ерекшелігі

Қорытынды

Қолданылған әдебиеттер тізімі

КІРІСПЕ

Меншік нысандарының трансформациялануы және әлеуметтік-еңбектік қатынастардың екі жаңа субъектілері – жұмыс берушілер мен жалдамалы жұмысшылардың қалыптасуы сияқты белгілермен сипатталатын Қазақстан Республикасындағы нарықтық өзгерістердің жаңа кезеңі еңбек ақы сияқты көптеген экономикалық категорияларға дәстүрлі қалыптасқан көзқарастарды қайта қарастыруды талап етеді. Сондықтан бүгінгі таңдағы қалыптасқан жағдайларда еңбек ақыны реттеудің нарықтық механизмдерін қалыптастыру проблемасы нарықтық жағдайлардағы еңбек ақының мәнін және оның мөлшерін дифференциациялаудың объективті факторларын анықтау қажеттілігін туындатады.

Жоспарлы жүйе жағдайында қалыптасқан еңбек ақыны төлеу мен еңбекті ынталандыру жүйесі жұмысшы күшінің тауарлық сипатын мойындамауға негізделді, ал жұмыскер жалпы халықтық әлеуметтік меншіктің иесі деп қарастырылды. Сол себептен осы кезеңде еңбек ақы жұмыскердің жұмсаған еңбегінің саны мен сапасына сәйкес оған бөлінетін ұлттық табыстың бір бөлігі ретінде қарастырылды.

Тәжірибе көрсетіп отырғандай, нарықтық экономикасы дамыған елдерде еңбек ақы төлеуді реттеу екі өзара байланысты әдіске негізделеді: мемлекеттік және ұжымдық-шарттық. Ұжымдық-шарттық реттеуде негізгі көңіл еңбек ақы мәселелеріне аударылады. Еңбек ақыны ұжымдық-шарттық реттеуді жүзеге асырудың нысаны болып басты, салалық, корпоративтік, аймақтық келісімдер мен ұжымдық шарттар табылады.4 Қазақстан Республикасындағы болып жатқан өзгерістердің сипаты әлеуметтік әріптестік шеңберінде әлеуметтік-еңбектік қатынастарды ұжымдық- шарттық реттеудегі еңбек ақы мәселелерін ескеруді талап етеді. Бұл жалақы жұмысшы күшінің бағасы ретінде еңбек ақының мәніне, оның соңғы жылдардағы құнсыздануына, жұмыскерлердің салалық, аймақтық және кәсіптік-біліктілік топтары бойынша еңбек ақының ақталмаған бөлінісіне байланысты болып отыр.

Еңбекақыны жетілдіру әдістері көптеген кәсіпорындарда еңбек өнімділік арттыру үшін және үлкен кіріс алу үшін қолданылады. Халықтың жаңа өмірде тенденция көріну үшін тек кезекті еңбекақы мөлшерін автоматты өсіруді ғана емес, сонымен қатар, жұмысшылардың еңбектік салымы мен оның материалдық марапаттау арасындағы өзара тығыз байланысты қамтамасыз етуді де ойлау керек. Тек сонда ғана “кім көп жұмыс істесе, сол көп табыс табуы тиіс” принципі нарықтық экономика мәнінде жүзеге асырылады. Бұндай жағдайда еңбекақы өндірістің дамуына әсер етуші құралы және прогресстің қуатты стимулы болады, әйтпесе қоғамның әлеуметтік-экономикалық проблемаларын шеше алмайды.

Қазіргі кезде еңбек ақыны белгілеудің бүкіл жүйесі жеке жұмыс беруші қарамағында. Сондықтан еңбек ақы саласындағы үрдістер стихиялы сипатта жүреді, ол еңбек ақы жұмыс күшінің бағасы ретінде өзінің негізгі — ұдайы өндірістік, ынталандырушы және реттеуші функцияларын орындауды қойды.

Еңбек ақы деңгейі еңбек нарығындағы жұмыс күшіне сұраныс пен ұсыныстың үнемі өзгеруіне байланысты жұмысшы мен жұмыс берушілердің іс-әрекетіне салмақты әсер етеді.

Жалақының нақты көлемі нарықта, әлеуметтік қатынастарда, өндірісте пайда болатын әр түрлі факторларға байланысты.

Еңбекақының мәнін қарастырған кезде оның жалдамалы жұмыскерлерге, яғни өз еңбегі үшін ақы алатын адамдарға қатысты екенін ескеру қажет. Ал экономикалық категория ретінде еңбек ақы деген не сұрағы тууы мүмкін.

Еңбекақы — бұл жалдамалы жұмысшының табыс алу элементі, өзіне қатысты еңбек ресурсын экономикалық жүзеге асыру нысанының құқығы. Сонымен бірге жұмыс берушіге, яғни еңбек ресурсын өндіріс факторларының бірінің сапасын жақсарту үшін, сатып алушыға жалдамалы жұмысшыларға еңбек ақыны төлеу өндіріс шығындарының элементтерінің бірі болады.

Нарықтық экономика жағдайында еңбекақы көлеміне нарықтық және нарықтық емес бірқатар факторлар әсер етеді.

“Нарыққа өткеннен кейін еңбек ақыға қатысты жаңа қатынастар пайда болады. Яғни, нарық ресурсы болатын еңбек нарығы пайда болады. Оның субъектілері ретінде мыналар болады: жұмыс беруші (жеке кәсіпкер, біріккен кәсіпкерлер). Олар белгілі еңбек ресурсы санына сұраныс білдіреді. Сонымен бірге жалдамалы жұмысшылар – еңбек ресурсының меншіктері. Олар еңбек нарығындағы еңбек ресурсының сапалы санын ұсынады. Ал объекті, ол белгілі бір уақыт аралығында сапалы еңбек ресурсы санын қолдану құқығы болады.”[1].

Еңбек бірлігінде нарықтық баға — уақыт бірлігіне нақты кәсіби сипаттамасы бар келісім шартқа негізделген және ақы мөлшерлемесі. Маркс бойынша жалақы мөлшерлемесі жұмысшы күшінің құнымен анықталады,яғни жұмыс күнін жақсы өндіру үшін қажетті тұтылу тауарлары, қызметтері және өмір қаражаттары. Бірақта қазір нарықтық7 экономикасы дамыған елдерде жалақы мөлшерлемесі өндіруші минимумынан асып кетеді және ол сол елде, салада нақты сападағы еңбек ақы деңгейінен құрылады. Одан басқа жалақы мөлшерлемесін кейде «теңестіру айырмашылығы» деп айтуға болады – төлемдер, жұмыс орнын ауыстырғандағы айырмашылақтарды көрсетеді.

“Жалақының негізгі элементі – жалақы мөлшерлемесі. Бірақта ол еңбек нәтижесіне әсер ететін жұмысшылардың мүмкіншіліктерін, физикалық күнін, реакциясын ескермейді. Сондықтан жалақы құрылымында тағы бір элементті бөліп айтуға болады, ол өтпелі бөлігі. Ол еңбек қызметінің жеке нәтижесінің өзгешелігін көрсетеді: (сыйақы, қосымша төлем және т. б.) Сонымен бірге табыстың басқа түрлері де бар. Ол жұмысшының нақты кәсіпорында алатын мүмкіншілігі (материалды көмек, бағалы сыйлық, зейнетақы сақтандыруы)”[2].

Жұмысшы үшін жалақы жоғарыдағыға қосымша айтсақ отбасының жақсы тұрмысын жақсартатын табыс.

Жұмыс берушіге өз жұмысшыларына еңбекақы төлеу ол жұмысшы күшін жалдау үшін кеткен шығындар. Осыған қоса жұмыс беруші өнім бірлігіне жұмыс күшінің шығындарын қысқартуға ұмтылады.

Еңбек ақы деңгейі еңбек нарығындағы жұмыс күшіне сұраныс пен ұсыныстың үнемі өзгеруіне байланысты жұмысшы мен жұмыс берушілердің іс-әрекетіне салмақты әсер етеді.

Жалақының нақты көлемі нарықта, әлеуметтік қатынастарда, өндірісте пайда болатын әр түрлі факторларға байланысты.

Адамның өз еңбегі үшін алатын ақша саны негізінде жұмыс күшінің құны көлеміне байланысты. Әр топ үшін бұл құнның жоғарғы және төменгі деңгейі болады.

Төменгі деңгейге өмір сүруге қажетті қаражат сомасы жатады. Олар отбасын асырау, кәсіби білім алу үшін, жұмысшының жұмыс қабілетін арттыру үшін жұмсалады. Көптеген елдерде әдейі өмір сүру минимумы деген көрсеткіш саналады. Ол кедейшілік шегін – жұмысшылардың төменгі квалификациясымен жұмыс қызметін ұстайтын қаражат мөлшері.

Жоғарғы жұмысшы күші шегі ол кейбір елдерде әдет-ғұрыпты болатын әлеуметтік-мәдени қажеттіліктерді өтейтін қосымша шығындар.

“Жалақының мәнін функциялардан айқын көре аламыз. Функция өз қызметін қоғамдық өндірісте: тұтынуда жүзеге асырылады. Жалақының өзінің бес функциясы болады:

- Қайта өндіру

- Ынталандырушы

- Өлшеу- бөлу

- Ресурстік-шығарушы

- Төлем қабілеті бар халық сұранысын қалыптастыру

- Қайта өндіру функциясы. Бұл жұмысшыларды және де олардың отбасыларының мүшелерін, жұмыс күшін, ұрпақта қайта өндіру үшін керекті өмірлік құндылықтармен қамтамасыз етуге байланысты. Мұнда тұтынуды көтерудің экономикалық заңы іске асырылды. Бұл функция жалақыны мемлекеттік реттеу айырмашылықтарымен, жұмыс күшін қайта өндіруді қамтамасыз ететін заңмен бекітілген оның минималды көлеміне байланысты. Наминалды және нақты еңбек ақы түсініктерін ажырату.

- Ынталандырушы функция. Оның мәні жұмысшының еңбек үлесіне байланысты жалақы белгілеуге, кәсіпорынның өндірістік шаруашылық қызметінің нәтижесіне байланысты.

- Өлшеу-бөлу функциясы. Бұл функция өндіріс құралдарының иелері мен жұмыстар арасындағы тұтыну қорын бөлу кезіндегі еңбекті көрсетеді. Жалақы арқылы оның еңбек үлесіне сәйкес өндіріс процесінің әрбір қатысушысына тұтыну қорындағы жеке бөлігін анықтауға болады.

- Ресурстік-шығарушы функция. Бұл функцияның мәні қазіргі уақытта айтарлықтай өсуде. Оның мәні еңбек ресурстарын аймақтар, салалар, кәсіпорындар бойынша таратуды тиімді үйлестіру болып табылады.

- Төлем қабілеті бар халық сұранысын қалыптастыру функциясы. Бұл функцияның мәні – төлем қабілеті бар сұранысты сәйкестендіру, мұнымен сатып алушылардың ақша құралдарымен қамтамасыз етілген тұтыну көрінісінің формасы түсіндіріледі.”[3].

Айта кетсек,жұмыс берушіге өз жұмысшыларына еңбекақы төлеу ол жұмысшы күшін жалдау үшін кеткен шығындар. Осыған қоса жұмыс беруші өнім бірлігіне жұмыс күшінің шығындарын қысқартуға ұмтылады.

“Әр түрлі меншік нысанындағы кәсіпорындарда еңбекақы төлеудің кең тараған нысандары: кесімдік және мерзімдік.

Жалақының кесімді нысаны өнімнің әрбір данасына төлем немесе атқарылған жұмыс көлеміне байланысты. Ал мерзімді жұмыс істеген уақытына төлем, бірақ күнтізбелік емес, тарифтік жүйемен қарастырылған нормативтік уақыт.

“Нақты бір кәсіпорын өндірілетін өнімнің мінездемесіне, сол немесе басқа технологиялық процестің болуына, еңбекті және өндірісті ұйымдастыру деңгейіне қарамастан сол немесе басқа еңбек ақы нысанын қолданылады. Мысалы, кесімді жалақы тиімсіз болуы мүмкін, егер тек қана кесімді-сыйақылы немесе кесімді прогрессивті варианттарын қолданса, бірақ егер аккордтық жүйені қолданса, онда тиімділік жоғарылайды. Сол кәсіпорында цехтардағы нақты бір өнім шығаруға байланысты еңбекақы варианттарын қолдану әр түрлі болуы мүмкін.”[4].

“Нақты бір кәсіпорында өндірілетін өнімнің мінездемесіне, сол немесе басқа технологиялық процестің болуына, еңбекті және өндірісті ұйымдастыру деңгейіне қарамастан сол немесе басқа еңбек ақы формасы қолданылады. Мысалы, кесімді жалақы тиімсіз болуы мүмкін, егер тек қана кесімді-сыйақылы немесе кесімді прогресивті варианттарын қолданса, бірақ егер аккордтық жүйесі қолданса, онда тиімділік жоғарлайды. Сол кәсіпорындарда цехтардағы нақты бір өнім шығаруға байланысты еңбек ақы варианттарын қолдану әртүрлі болуы мүмкін. Нарық жағдайында жоспарлы экономикада мінезді қатаң уақытты белгілеу жоқ, сондықтан кәсіпкер, кәсіпорын басшылығы қолда бар барлық еңбек варианттарын қолданып көруге және кәсіпорын мақсатына сай келетің варианты таңдап алу мүмкіндігі бар.”[5].

Қазіргі жағдайда,рыноктық экономика жағдайында жұмыстың маңызды көрсеткіші — өнімді өткізу көлемі болып табылады. Сондықтан өткізу көлемі көп болған сайын, кәсіпорын тиімдірек жұмыс істейді және жалақы өткізілген өнім көлеміне байланысты емес.

“Еңбек ақы төлеудің тарифсіз жүйесінің әртүрлігі болып келісім (шарттық) жүйе – жұмысшы мен жұмыс беруші арасындағы белгілі бір мерзімге шарт жасау болып табылады. Шартта еңбек жағдайы, екі жақтың хұқықтары мен міндеттері, жұмысуақыты еңбек ақы деңгейі және де шарттық мерзім көрсетіледі. Шартта екі жақтың мерзіміне дейін шартты бұзғаны үшін жауапкершіліктері көрсетіледі. Шарт жұмысшының кәсіпорында болу мерзімі және де нақты тапсырманы белгілі уақытта орындау керектігі көрсетіледі.

Шарттық жүйенің басты басымдылығы – жұмысшының және кәсіпорын басшылығының хұқықтары мен міндеттерін нақты көрсету. Бұл жүйе рынок жағдайында тиімді болып келеді.”[6].

Мәселен, адамның өз еңбегі үшін алатын ақша саны негізінде жұмыс күшінің құны көлеміне байланысты. Әр топ үшін бұл құнның жоғарғы және төменгі деңгейі болады.

“Кейбір шетелдік кәсіпорында жалақы үшке бөлінетін жүйе қалыптасқан.Оның бір бөлігі еңбек және қызметті орындағаны үшін төленеді. Екінші бөлігі жұмыс істеген жыдары және өмір құнының факторы арқылы белгіленеді, бұл инфляция темпінің прогрессивті кезеңінде өте маңызды болып табылады.Жалақының бұл бөлігін кәсіпорын қызметкерлерінің барлығы алады, бірақ оның шамасы нақты жағдайларға байланысты автоматты түрде түзетіліп отырады.

Үшінші бөлігін төлеу нақты жұмысшыға байланысты және өткен кезеңде қол жеткізген нәтижесіне қарай анықталады. Жаман жұмысшы минималды көлемде алса, жақсы жұмысшы әлдеқайда көбірек алады. Бірақ үшіншісі белгіленген шама болып табылады, ол жоғарлауы немесе төмендеуі мүмкін.

Шетелдерде материалдық ынталандырудың мұндай формасы кеңінен қолданылады, табысқа қатысуда – еңбек өнімділігіне немесе сапаның жоғарлануына байланысты қосымша табысты жұмысшылар мен компаниялар арасында бөлу .”[7].

Жалпы алғанда, табысқа қатысу жүйелері ішінде ең көп танымалдары Скэнлон, Раккер және Ипрошеар .

“Скэнлон жүйесінде үнемдеу, сатылатын өнім көлемінің бағасына сай еңбек ақы үлесінің төмендеуіне байланысты. Бұл үшін нақты өткізілген өнім көлемі базалық кезеңдегі өткізілген өнім бағасындағы жалақының бөлігіне көбейтіледі. Алынған соммадан жалақыға кеткен нақты шығындар шығарылады. Үнемдеу жағдайында ол жұмысшылар мен компания арасында 3:1 қатынасында бөлініп береді. Сый ақыға кеткен сомманың 1/5 резервтік қорға, ал қалған еңбек үлесі бойынша бөлінеді. Бұл жүйені өнімнің еңбек сыйымдылығы жоғары кәсіпорында қолданғаны жөн.

“Капиталды көп қажет ететін салаларда Ракер жүйесін қолдану ұсынылады, мұнда үнемдеу көзі болып шартты таза өнімдегі жалақы бөлігін төмендеуі болып табылады. Үнемді есептеу үшін Ракер стандарты анықталады – ШТӨ- дегі жалақының бөлігі ШТӨ-ның нақты шамасын Ракер стандартына көбейтеді және шыққан соммадан жалақыға кететін шығынды алып тастайды. Сонымен үнемнің соммасы анықталады, оның бір бөлігі жыл сайынғы жұмысшыларға сыйақы беруге жұмсалады. Көп қажет ететін салаларда қолданудық мақсаты, ол жалақыға кететін шығындарды 1 долларға төмендету ШТӨ еңбек сыйлығының төмендеуі арқылы қол жеткізуге болады және де өнімнің материалды сыйымдылығы.”[8].

Еңбек ақы төлеудің жаңа түрі — еңбек шарттары негізінде төлеу болып табылады. Келісім (шарт) — бұл жұмыс беруші мен жұмысшының арасындағы соңғысының жұмыс күшін қолдану мен сату – сатып алу туралы коммерциялық келісім. Бұл шарттың жұмысшылар, қатар атқарушылар, штатқа крімейтің жұмысшылар арасында жасалуы мүмкін. Келісім атқарылатын жұмыстың спецификасын, еңбек жағдайына байланысты жекеленуге мүмкіндік береді. Мұнда жұмысшының барлық міндеттерін элементтерге бөліп көрсткен, оның қызметінің нәтижесі нақты көрсетілген. Келісім бойынша жалақыны төлеу еңбек нарығындағы конъюктураға, кәсіподақ саясатына, жұмысшының сапасына байланысты анықталады. Қысқа мерзімді келісімдерде (2-3 ай) еңбектің нәтижесіне байланысты төленеді, ал ұзақ мерзімді келісім жасасқанада оларды уақытылы (этап) төлеу мүмкін немесе ай сайын аванс төленеді. Шартта қаралмаған жұмыстарға қосымша төлемдер төлнеді. Ынталандыушы ролді келісімде қаралған әлеуметтік кепілдер ойнайды. Заңды түрде белгілегенмен қатар кәсіпорын қаржысына қарай басқа да қосымша әлеуметтік қызметтер болуы мүмкін (демалысқа қосымша төлемдер, аруға байланыста төлем, транспорттық шығындарды өтеу т.б.). Еңбек мотивациясына шартта қаралған жауапкершілік әсер етеді, шарттарда орындамағаны үшін айыппул, санкциялар, сыйақыны төмендету шартты бір жақты бұзуға дейін барады.”[9].

Айта кету керек, дәстүрлі еңбек шартына қарағанда келісім-шарттық жүйе қайта шартқа отыру керектігін қарастырады екен.

Назарды мынаған аудару қажет, шетелдік кәсіпкерлер жұмыстардың еңбек ақысын жекелей отырып, көптеген ағымдағы сыйақы беруден қашады, олар тұрақты жалақы беруді ұйғарады. Ынталандыру формасы болып, кәсіпорын акцияларын жұмысшыларға тегін беру б.т. Ынталандырудың мұндай түрі, бір жағынан сыйақы беру кепілдігінен айырса, екіншіден жұмысшыны фирма табысымен байланыстырады .

“Соңғы кездерде Батыс Европа елдерінде жалданушы еңбекті төлеуде мәнді өзгерістер болды. Ең алдымен, еңбек ақы деңгейін анықтау механизімі өзгерген жаңа ставкаларды белгілегенде фирма басшылары өздерінің фирмаларының қаржылық жағдайына байланысты”.

Қазіргі уақытта еңбекақы төлеуді ұйымдастыру мемлекеттік реттеуді қажет етеді. Реттеудің келесі себептері бар:

— Қазақстанда жұмысшы күшіне төмен бағаның болуынан себепті;

— Төмен жалақының төмен деңгейі;

— Жұмыссыздық жайлы нақты мәліметтерді көрсететін жұмысшы күшінің ұсынысы мен сұранысын жайлы нарықтың болмауы;

— Жалақыны келісім шарт реттеудің тиімді механизмінің жоқ болуы;

— Еңбек ақы төлеудің заңды базасын құрудың толық мәліметінің жоқ болуы.

Қазақстанда жалақыны мемлекеттік реттудің негізгі бөлігі ол халықаралық нормаларын сақтау. Біріншіден ол халықаралық еңбекті ұйымдастыру Конвенциясына қатысты”[10].

“Сонымен №95 Конвенция «Жалақыны қорғау туралы» онда «ақшалай жалақы сол елде заңды күші бар және айналыста болатын ақша төленеді». Кейде жалақыны заттай алады, ол төменгі жағдайларға байланысты:

— Бұл заттай төлем жұмысшының және оның жанұясының тұтынуына кетеді.

— Бұл төлем заңды және еңбекақыға тең болу керек.

Қазақстанда мемлекеттік реттеудің негізгі бағыттары:

— Өмір сүру минимумы сай келетін жалақының минималды деңгейін құру;

— Шаруашылық субъекті жұмысшылар жалақысына тиімді салық салу жүйесін құру;

— Зейнетақыны, стипендияны, қосымша төлемді есептеу үшін орнатылған есептеу көрсеткіштері;

— Кедейлік сызығын анықтау және халыққа әлеуметтік көмек көрсету;

— Жекеменшігі түрлі кәсіпорында еңбекақыны құрудың заңды және методологиялық негізін құру;

Мемлекеттік реттеудің қағидалары болып төмендегілер табылады:

— Заңнамалық және және нормативтік актілер негізінде мемлекеттің жалақыны сатып алу қабілетінің төмендеуін ары қарай болдырмау;

— Еңбек ақының ынталандырушы функциясын орындауға мемлекеттік әсерді күшейту; — Макроэкономикалық үрдіске әсер ету;

— Еңбек ақының минималды ставкаларын бекіту.”[11].

Еңбек ақының мемлекеттік реттеу қажеттілігі Қазақстан экономикасында орнын көрсету және өнеркәсіпте жалақыны өткізу функциясы, бұдан елдің даму әлеуеті байланысты. Ұлттық деңгейде жалақының үлкендігі және дифференциясы өндірістің және тұтыну нарығының құрылымымен байланысты.

Біздің елімізде орташа номиналды жалақының тұрақты өсуі байқалады. Мұнда көбіне негізінен еңбекақы және сыйақы төлеуге негізделген.Төменде көрсетілген кестеде орташа жалақының динамикасы соңғы жылдары материалдық өндіріс және қызмет көрсетумен тығыз байланысты.

Сондықтан жұмыс істемеуші нормалардан босатылып, еңбек ортасында халықты белсенді позицияға бағытталу қажет болды.

“«ҚР еңбек туралы заңы» 1999 жылы құрылып 2005 жылдың 1 қаңтарынан бастап күші жойылды. Оның орнына «Еңбек кодексі» 2004 жылы құрылып, 2005 жылдың 1 қаңтарынан енгізілді. Бұл кодекс Қазақстан Республикасының аумағында еңбек қатынастарының, сондай-ақ еңбекке тікелей байланысты өзге де қатынастарды реттейді.”[12].

Кесте 1. — Қазақстанда еңбек ақы төлеуді реформалаудың жолдары

Ескерту-мәліметттер ҚР КС МНЭ негізінде www.ranking.kz ресми сайтынан алынған.

“Кодексте жұмыс уақыты түрлері мен ұзақтызы анықталған. Жұмыс уақыты қалыпты, қысқартылған және толық емес болады.

“Жұмыс уақытының қалыпты ұзақтығы аптасына 40 сағаттан аспауы керек. Жұмыс беруші әрбір қызметкердің нақты істеген жұмыс уақытының есебінен жүргізугі міндетті.

Жұмыс уақытының қалыпты ұзақтығы мынадай уақытқа қысқартылады:

— аптасына 16 сағатқа

– он алты жасқа дейінгі қызметкерлер үшін;

— аптасына 5 сағатқа – I және II топтағы мүгедек қызметкерлер үшін;

— аптасына 4 сағатқа – он алты жастан он сегіз жасқа дейінгі қызметкерлер үшін;

— аптасына 4 сағатқа және одан артыққа

– Қазақстан Республикасы Үкіметі белгілеген тәртіппен зиянды (аса зиянды), қауіпті (аса қауіпті), жұмыстарды атқаратын қызметкерлер үшін.”[13].

“Жұмыс уақытының барынша ұзақтығы 36 сағаттық жұмыс аптасы кезінде – 8 сағаттан, ал 30 сағаттық және одан да аз жұмыс аптасы кезінде – 6 сағаттан асыруға болмайды.

Түнгі уақыттағы жұмысқа 22 сағаттан таңғы 6 сағатқа дейінгі уақыт жатады. Жұмыстың ұзақтығы түнгі уақытта бір сағатқа азайтылады.”

“Ең төменгі жалақы ең төменгі күнкөріс негізіндегі тиісті қаржы жылына арналған республикалық бюджет туралы заңмен Қазақстан Республикасының барлық уақытына белгіленеді .

“Ең төменгі жалақы мөлшеріне қосымша төлем мен үстем ақылар, сыйлық ақылар мен басқа да марапаттау төлемдері, сондай-ақ қалыптыдан ауытқушы жағдайларындағы жұмыстары үшін, ерекше климаттық жағдайлардағы және радиоактивтік ластану, экологиялық апат аумақтарындағы жұмыстары үшін төлемдер, өзге де өтемдік және әлеуметтік төлемдер енгізілмейді.”[14].

Сонымен,ең төменгі күнкөріс көлемі жағынан бір адамға қажетті ең төменгі тұтыны қоржынына тең ең төменгі ақшалай табыс. Ең төменгі күнкөрісті есептеу тәртібі және оның көлемі Қазақстан Республикасының заңымен белгіленеді.

“ҚР жаңа Салық кодексіне сәйкес оның мөлшері 26%-дан 22% дейін төмендеді. бірақта Президенттің ҚР үкіміндегі жолдауында 1.07.2001жылы қосылған салығы 20-дан 16%, ал әлеуметтік салық 21%-ға төмендеді. бұл адал жалақы беруге жол береді және ҚҚС мөлшерін төмендету отандық тауар өндірушілерге өз табыстарын айналмалы құралдарға бағыттауға ұсынады. Жеке кәсіпкерлер салықты 3 айлық есеп көрсеткіші плюс жұмысшының 2 айлық есеп көрсеткішімен анықталады. Мұнда салық салу объектісі ретінде жұмыс берушінің шығындары, ол табыстың әр түрімен төленеді, төменгілерді есептемегенде:

-Жұмысшылардың зейнетақы қорына төленетін төлемі;

-Кәсіби оқу үшін мемлекеттік бюджеттен төлеу;

-Екі қабат әйелдерге төленетін әлеуметтік ақы

-Іс-сапарға төленетін компенсация

-Вахталық жұмыста тұрмыс жайды жалға алуға кеткен шығын

-Дәрігерлік қызмет үшін материалды көмек.”[15].

“Мүгедектер жұмыс істейтін арнайы ұйымдарда мүгедектер үшін әлеуметтік салық төлейді. Еңбек ақы төлеудің тарифтік жүйесі өзіне: тарифтік ставкаларды (айлық ақы), тарифтік торды, тарифтік коэффициентті қосады. Орындалатын жұмыстардың күрделілігі оларды тарифтеу негізінде айқындалады. Жұмыстарды тарифтеу және қызметкерлердің тарифтік разрядтарды тағайындау жұмыстар мен жұмысшы кәсіптерінің біртұтас тарифтік-біліктілік анықтамалығын, басшылық қызметтің, мамандардың және қызметкерлердің біртұтас біліктілік анықтамалығын ескере отырып жүргізіледі. Аталған анықтамалар мен оларды қолдану тәртібі Қазақстан Республикасының Үкіметі белгілейтін тәртіпте бекітіледі.

Еңбек кодексімен көзделген орташа жалақының мөлшерін айқындаудың барлық жағдайлар үшін оны есептеудің бірыңғай тәртібі белгіленеді. Орташа жалақыны есептеу үшін осы төлем көздеріне қарамастан тиісті ұйымда қолданылатын төлем түрлерінің көзделген барлық жүйелері ескеріледі. Жұмыстың кез-келген режимінде қызметкердің орташа жалақысын есептеу оған нақты есептелген жалақыдан және төлеу алдындағы 12 айда нақты істелген жұмыс уақытынан туындап жүргізіледі.”[16].

Айтып өткендей,Қазақстанда еңбек ақыны төлеу және оған қатысты сұрақтарды шешу үшін біз шетелде еңбек ақыны төлеу тәжірибесіне сүйенуіміз керек.

“Шетелдерде еңбек ақының әртүрлі жүйелерін қолданудың үлкен тәжірибесі жинақталған. Жекелеген елдердің жүйелері ерекше белгілермен сипатталады: Швеция – ынтымақтас жалақымен, Жапония – жұмыс тәжірибесі және рационализаторлық үшін төлеммен, Ұлыбритания – жеке контракттар бойынша төлеммен, Франция – жалақыны жекелеумен, Италия — өмір сүру құнының өсуімен байланысты үстемелерге және салалық тарифтік мөлшерлемеге коллективті жеке үстемелерді төлеумен. Бір уақытта жалақы жүйелерінің өндіріс тиімділігін жоғарылатуға жалпы мақсатталуы байқалды.”[17].

“Нарықтық экономикасы дамыған елдерде кәсіпорын қызметкерлерін ынталандыру жүйесінің екі бағыты бар:

-Өндірістік көрсеткіштердің өсімін ынталандыру;

-Жұмыс күші сапасының жоғарлауын ынталандыру;

Өндіріс тиімділігін өсіруді ынталандыруға бағытталған жүйелердің ішінде алғашқы орындардың бірі еңбек өнімділігін жоғарылатуды ынталандыратын жүйелерге жатады. Мысалы, Германияда тарифтік мөлшерлемелерді жоғарылату туралы коллективтік келісім шарттар жасаған кезде еңбек өнімділігі мен бағалардың өсуі туралы жасалынатын авториттетті эксперттік болжамдарды қолданады. Барлық дамыған капиталистік елдерде еңбек өнімділігінің өсуі үшін, шикізат пен материалдарды үнемдегені үшін, жұмыс уақытын толық пайдаланылғаны және т.б.50 үшін сыйақы берудің әртүрлі жүйелері қолданылады. Сыйақы беру жүйелерінің қызмет ету қағидасы еңбек өнімділігін жоғарылатудың, шикізат, материал және т.б. шығындарының активті (алдын ала келісілген) деңгейі мен қызметкерлердің еңбегінің нақты нәтижелерін салыстыруға негізделген. Осы көрсеткіштер бойынша сыйақының шамасы айлық жалақының 5-10% құрайды.”[18].

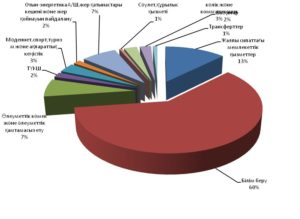

Сурет 1. 2017 жылға арналған функционалдық топтар бойынша бюджеттің пайызы,%.

Ескерту-мәліметтер ҚР-ның ХҚКО-ның ресми сайты www.egov.kz алынған.

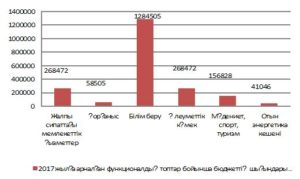

Сурет 2. 2017 жылға арналған функционалдық топтар бойынша бюджеттің мың теңге,%

Ескерту-мәліметтер ҚР-ның ХҚКО-ның ресми сайты www.egov.kz алынған.

“Капиталистік елдер жеке шығарымға байланысты еңбекақы төлеудің дәстүрлі формаларынан біртіндеп бас тартып жатыр. Бұл бір жағынан ғылыми-техникалық прогресс кезінде жалпы өндірістік процестегі жеке жұмысшының үлесін анықтау өте күрделі болып келе жатқандықтан, ал екінші жағынан – еңбек коллективінің ішіндегі бірігіп жұмыс істеуді, оның мүшелерінің қайта құруға және жаңалықтарды қабылдау мүмкіндіктерін, өнім сапасы мен сенімділігі үшін жауапкершілік сезімін ынталандыру мәселелері бірінші орынға жылжығандықтан. Осы жерден еңбекақы төлеудің мерзімдік формасына бағытталу шығады, оның негізінде машиналарды қолдану дәрежесі, шикізат пен энергияны үнемдеу, жұмыстағы тырысушылық, яғни топ (бригада) және жалпы коллективінің деңгейіндегі жетістік көрсеткіштері дәрежесін есепке алу жатыр. Бірақ таза мерзімдік еңбекақы қолданбайды. Мерзімдік 51 форманың барлық жүйелері нормативтік негізде базаланады, бұл оның әрекеттілігін жоғарылатады. Кесімдік форма сақталған жерде жалақының айнымалы бөлігінің жалпы азаюы байқалады.”[19].

“Швецияда қызметтің жалпы нәтижелерімен байланысты жалақының айнымалы бөлігі жоғарылады, кесімді ақы төлеудің дәстүрлі форамалары өзінің мәнін жоғалтып алады, топ деңгейіндегі өндірістік берілудегі жетістіктерді қолдау мен сыйақы беру жүйесіне күш салынады.

“Германияда еңбекті ұйымдастырудың икемді формаларына басқа мамандықтарды біріктіріп орындағаны үшін және өзіне қосымша жауапкершілік алғаны үшін марапаттауға көп көңіл бөледі. Сәйкесінше жалақы құрылымында психологиялық шиеленісу және жұмысты ұйымдастыру үшін, оның сапасы үшін, құрылғының қызмет етуін қамтамасыз ету үшін жауапкершілік сияқты факторлар ескерілу керек.”[20].

“Францияда қатаң индексациядан бас тартты, және коллективтік (кәсіпорынның экономикалық тиімділігі) және жеке өнімділікті ескеру арқылы жалақыны реттеу қағидасына көшті. Бұл кезде минималды жалақы әлі күнге шейін индекстеледі. Коллективтік қызығушылық базасында жалақы қорын фирманың экономикалық нәтижелерімен тікелей байланыстыру қарастырылады. Практикалық аспап болып қызығушылық туралы коллективтік келісім шарттар табылады. Ынталандырушы әсері төмендеп кетпес үшін, кейбір кәсіпорындар келісім шартты жүзеге асырылуы керек нақты мақсаттар тізімімен толықтырады.[21].

“Францияда жалақыны жекелеу тәжірибесі бір-біріне сай келетін келесі формалардан тұрады:

1) Жеке шығарым үшін төлем;

2) Кепілденген минимумнан (80%) және айнымалы бөліктен (20%) тұратын жалақы, бірақ тәжірибеде соңғы 10-15% құрайды, әсіресе сауда қызметкерлерінде;

3) Соңғы жылары «кадрларға» (Батыста басқарудың барлық деңгейінің мамандарын осылай атайды) еңбекақы төлеудің жалақы деңгейінің жалпы жоғарылауына тәуелділігі азайып келеді және еңбек нарығының жағдайына, қол жеткізген нәтижелерден және бөлінген құралдарды оптималды пайдаланудан көп тәуелді болып келе жатыр;

4) Жалақының белгіленген бөлігі қызметкердің квалификациясымен байланысты, ал айнымалы бөлігі бір жағынан цех, бригада жұмысының нәтижесіне байланысты, ал екінші жағынан қызметкердің жетістіктеріне байланысты болғандағы формасы.”[22].

Шынымен де, жалақыны жекелеудің соңғы формасы қосымша үстемелердің барлық түрлерін пайдалана алады, натуралды түрдегі төлемдерден бастап кәсіпорынның акциясын сатып алуға дейін.

“Жұмысты бағалау компанияның персоналын басқару үшін оның негізгі кадрлық құрамын жоспарлау және қалымтастыру мақсатымен кең пайдаланылады. Ол АҚШ, Канада, Ұлыбритания, Голландияда ең көп таралған. Германия, Финляндия және Швецияда оның пайдаланылуы бірнеше саламен шектеледі. Жапония мен Австралияда мүлде жоқ. Жұмысты бағалау – қызметкердің орыны және фирма ішіндегі жалақы иерархиясын жүйелі түрде анықтау құралы. Ол жұмыс оны орындаушыдан талап ететін нормалы өнімділікке қол жеткізу талаптарын талдау мен салыстыруға сүйенеді. Бірақ бұл кезде нақты қызметкердің женке қабілеттіліктері мен тырысулары ескерілмейді..

“Қызметкердің қаржылық қатысуының әртүрлі формалары олардың фирма жұмысына қызығушылығын тереңдетуге көмектеседі, персоналды жоғарғы тиімді жұмысқа ынталандырады, бұл соңнда пайданың, еңбек өнімділігінің өсуінде көрінеді. Бірақ тікелей байланысты анықтау өте қиын. Себебі, қызметкерлердің арасында бөлінетін сыйақы қорының көлемі өндіріс тиімділігіне ғана тәуелді емес, сонымен қатар ол фирманың коммерциялық жағдайына да (бәсекелестік деңгейі, тарату нарығындағы үлесі, шикізатқа, отынға, материалдарға бағаның өзгеруі), яғни персоналға байланысты емес факторларға тәуелді.“[23]

“Қаржылық қатысу бағдарламаларына кәсіпорындардың қоятын талаптары келесідей: қатысу кепілділігі; бөлу қорының жалақы қорының нормативінен тәуелсіздігі (пайдаға қатысу бойынша бонустар негізгі жалақының бір бөлігі болмауы тиіс); барлық қызметкерлерге олардың жұмыс тәжірибесі және жұмыс уақытының ұзақтығына байланыссыз әрқайсысына сәйкес марапаттаулар беру; акционерлік қорларды құру зейнетақылық қор қаражаттарының есебінен жүзеге асырылмау керек.

АҚШ кәсіпорындарының (ірі және орташа фирмаларының) қаржылық қызметіне қатысудың негізгі түрлері: фирмадағы барлық жұмысшылар үшін пайдаға қатысу — 22%, акцияны жеңілдікпен сату — 30%, қызметкерлердің жинақтық салымдары — 28%.

АҚШ-тың ірі және орташа жеке фирмаларындағы табысқа қатысу жүйесі бойынша қызметкерлердің табысын зертеу келесіні көрсетеді: олардың көпшілігі (13%) кейінге қалтырылған төлем жүйесінің қатысушылары, онда бөлінген табысты кәсіпорынның депозитіне қызметкер зейнетақыға шығар алдында немесе шартта келісілген басқа бір күнге дейін қолма-қол берілу шартымен салынады; қызметкерлердің 1%-ы қолма-қол төлеу жүйесіне қатысады, ол бойынша барлық тиесілі пайда төленеді; қызметкерлердің 2% -ы аралас жүйеге қатысады.”[24].

Сурет 4. Еңбек ақы нысандары және жүйесі

Ескерту-мәліметтер www.adilet.zan.kz ресми сайтынан алынған.

“Жұмыс күшінің сапасын жоғарылатуды (персоналды дамыту) ынталандыру келесілерге бағытталған:

- жалдау бойынша кадрларды тарту және таңдау;

- кадрларды жүйелі түрде аттестациялау;

- кәсіпорынға кадрларды бекіту;

- кәсіпорындарда сәйкес ұйымдастырушылық-техникалық және әлеуметтік-экономикалық еңбек жағдайларын жасау;

- қызметкерлердің кәсіби-квалификациялық деңгейінің үзіліссіз өсуін материалдық ынталандыру.”[25]

Қазіргі кезде, персоналды дамыту механизмі еңбек ақы төлеудің, қосымша төлемдердің және үстемелердің нақты жүйелерінде жүзеге асырылады. Әсіресе, қызметкердің кәсіпорыннан алатын табысының қосымша мөлшерлемесі үлкен рол ойнайды.

“Кәсіпорынға қызметкерлерді тарту жүйесі жастар үшін материалдық ынталандыруды талап етпейтін алғашқы жалақының алғашқы мөлшерлемесін қарастырады. Жапонияда жастар үшін жанұялық үстеменің арнайы түрі қарастырылған, оның шамасы қызметкердің кәсіби-квалификациялық деңгейінің өсуінкөрсететін базалық жалақысының өсуімен, жас пен жұмыс тәрбиесінің өсуімен бірге азайып отырады”.

Шет елдерде аттестациялаудың әртүрлі әдістері кең қолданылады. Ең танымалы әдіс – қызметкердің еңбегін бағалауКәсіпорындарда еңбекті бағалау қызмет барысында жылжу туралы, жалақының өсуі (төмендеуі), кәсіби дайындыққа (қайта дайындыққа), контракт мерзімін жаңарту (тоқтату) туралы, жұмыстан шығару туралы шешімдерді қабылдау үшін пайдаланылады. Қызметкерлердің іскерлік, жеке қасиеттерін бағалау фирма ішіндегі еңбек нарығында олардың бәсеке қабілеттілігін жоғарылатудың маңызды құралы болып табылады.” [26]

“Кадрларды кәсіпорында бекіту жалақының, әлеуметтік төлемдердің фирма акцияларына дивидендтердің және т.б. қызмет етіп тұрған жүйелер арқылы жүзеге асады. Қызметкерді жалақы арқылы бекітудің ең қызық тәжірибесі Жапонияда, онда бірінші рет жалданып жатқандардың жалақысының мөлшерлемесі берілген фирмада еңбек қызметін аяқтап жатқандардың мөлшерлемесіне қарағанда 3,5-4 есе аз. Персоналды фирма мен ортақтық сезімін дамыту үшін қосымша әлеусеттіке-тұрмыстық төлемдлер, жеңілдіктер және қызметтер бар. Олар персоналға міндетті мемлекеттік жүйемен бекітілген әлеуметтік қамтамасыз етуге қосымша беріледі. Оның құрамында фирма ішінде кәрілікке дейін қамтамасыз ету жатады, бұрынғы демалыс жәрдемақының резервтік қорлары қазір солай аталады. Қазір Жапониядағы компаниялардың шамамен 10%-нда зейнетақылық қор бар. Бұл қорларға салықтық жеңілдіктер беріледі, ол фирмаларға кадрларды бекітуге қосымша стимул береді.”[27]

“Францияда кадрларды бекіту жұмыс тәжірибесі үшін, еңбек тәртібі үшін үстемелер арқылы, көлік шығындарына жәрдемақылар арқылы, егер жұмыс орыны үйінен алыс болсаберілетін үстемелер арқылы, фирмаға берілгендігі үшін сыйақылар арқылы жүзеге асырылады.

АҚШ және Батыс Еуропа елдерінде кәсіпорындарда кадрларды бекіту үшін әлеуметтік төлемақылар мен жеңілдіктер пайдаланылады. Зейнетақылық қамтамасыз ету жүйелерінен басқа жұмыс тәжірибесімен және кәсіпкерлердің зейнетақы қорына салынған салымдарымен байланысты мемлекеттік зейнетақыларға қосымша әлеуметтік төлемдер мен жеңілдіктің басқа түрлері еңбек тәжірибесімен байланысты емес, бірақ олар кәсіпорын коллективінің тұрақтануына көмектеседі.”[28].

“Коллективтің тұрақтануына пайдаға қатысу жүйесі де көмектеседі, оның міндеті қызметкерлерді фирма мүдделеріне енгізу ғана емес, сонымен қатар өндірістегі әлеуметтік- психологиялық климатты жақсарту.

Кәсіпорындарда ұйымдастырушылық-техникалық жағдайдың қажетті деңгейін жасау техниканы және техноллогияны жүйелі түрде жаңартуда, еңбек жағдайын жақартуда көрінеді. Бұл басқа да тең жағдайларда кадрларды тартуға және бекітуге көмектеседі. Өндірістің жоғарғы-ұйымдастырушылық- техникалық деңгейі еңбек өнімділігінң өсуіне, өнім сапасын жоғарылатуға, жұмыс уақытын жоғалтуды азайтуға әкеледі. Бұл шарттарға еңбекті нормалау мен ұйымдастыру да жатады – соңғысы жалақыны ұйымдастыру элементі болып табылады, және сәйкесінше оның көлемі мен дифференциациясына әсер етеді. Еңбектің әлеуметтік-экономикалық жағдайлары – бұл оны материалдық және моралдық мрапаттау әдістері. Олардың ішінде маңызды ролді окладтар мен мөлшерлемелерді анықтау және реттеу әдістері ойнайды: жалақының бірдей мөлшерлемелері, жалақы мөлшерлемесін автоматты түрде жоғарылату, еңбекті бағалау нәтижесі бойынша мөлшерлемелердің өзгеруі. Бұл жекелеген өндірістер мен қызметкерлер тобының спецификасын ескеруге мүмкіндік береді.” [29]

“Квалификациялық деңгейді үзіліссіз жоғарылатуды ынталандыру білім үшін, квалификация үшін, мамандықтарды біріктіріп орындау үшін төлемақыны қолданумен жүзеге асады. Білім үшін төлеудің мәні қызметкерге оның жұмыс орнында жасайтын жұмысы үшін ғана емес, сонымен қатар белгілі бір білім сомасы болғандықтан орындай алу қабілеттілігіне де төлейтінімен сипатталады. Бұл жүйе өндірісті тез модернизациялау, жаңа өнімді шығаруға ауысу және т.б. жағдайларда тиімді. Квалификация үшін төлеу жүйесі АҚШ-та пайда болы, ал оның кең қолданылуы Америка өнеркәсіптеріндегі өндірістік бригадаларының іс-әрекет алаңының кеңеюімен бірге жүрді. Бұл жүйенің мәні еңбекақы көлемі тек қана орындалатын жұмыстың күрделілігіне байланысты емес, сонымен қатар қызметкер өзінің іс-әрекетінде пайдалана алатын мамандықтар жиыныныа да байланысты екендігімен сипатталады, яғни нақты еңбек емес, квалификациялық өсу төленеді. Жалпы бұл жүйе бойынша жаңа мамандықты игерген сайын орындаушы жалақысына қосымша алып отырады, бұл кезде алынған қабілет (білім) жұмыста сол немесе басқа дәрежеде қолданылуы керек. Квалификация үшін төлеу жүйесін енгізу фирманың оқытуға шығынының өсуімен58 қатар жүреді. Дайындық жұмыс уақытында жүзеге асырылатындықтан, сәйкесінше өндіріс уақыты да азайады. Бірақ жұмыс күшіне жұмсалатын қосымша шығындар еңбек өнімділігінің өсуімен өтеледі.”[30].

Сонымен, еңбек өнімділігінің өсуін ынталандыру мен жұмыс күшінің сапасын ынталандыру арасында тығыз өзара байланыс бар. Қазақстанның нарықтық экономикаға өтуі ынталандыру жүйесін нарықтық заңдылықтарға сәйкес түзетуді талап етеді.

Кесте 2. ҚР аумақтарының орташа жалақысы

Ескерту-есептеулер ҚР КС МНЭ негізінде www.ranking.kz ресми сайтынан алынған.

ҚОРЫТЫНДЫ

Еңбек ақы – бұл жұмысшының және оның отбасы мүшелерінің физикалық және рухани қажеттіліктерін қанағаттандыра отырып, жұмыс күшінің ұдайы өндірісін қамтамасыз ететін тұтыну заттары мен қызметтердің құнына сәйкес келетін жұмыс күшінің бағасы. Қазақстан Республикасында еңбек ақы төлеудің сәйкестігін талдау керектігі туындайды, соның ішінде, республиканың салалары мен аймақтарында.

Мемлекеттің жалақыны аймақтық деңгейде реттеу саясаты территориялық айырмашылықтар мен аймақтық коэффициенттерді белгілеуді анықтаудан тұратыны белгілі, ол негізгі жалақыны толықтырып, әділетті еңбек ақы қағидасын қамтамасыз етеді. Ал жұмыс берушілер мен жұмысшылар рөлі, олар әлеуметтік серіктестік қағидасы негізінде жалақы проблемаларын шешу үшін оларды территориялық өзгешеліктерін біріктіруде жатыр. 2005 жылдағы еңбек ақының жоғары деңгейі Маңғыстау облысында байқалған (44369). Еңбек ақы төлеу бойынша айтарлықтай бөлінетін Атырау облысы (48338 тенге) және Астана, Алматы қалалары (33002 теңге және 32622 теңге). Еңбек ақының төмен деңгейі аймақтарға Ақмола облысы (14954 теңге) және Алматы облысы (15933теңге) жатады.

2010-2015 жылдары ҚР-да орташа еңбек ақының 77%-ға өсуі байқалады, сонымен қатар осы кезеңде тауар және ақылы қызметтердің тұтыну бағасы 46%-ға өскен. Бұндай еңбек ақы және баға өсімінің қатынасы еңбек ақының сатып алу қабілеттілігін 27,5%-ға өсіреді.

Орташа және минималды еңбек ақы деңгейінің динамикасын, 2010-2015 жылдар өмір сүру минимумының мөлшерін талдау, орташа және минималды еңбек ақы арасындағы, орташа еңбек ақы мен өмір сүру минимумы арасындағы алшақтық жыл сайын өсіп барады, 2015 жылы бұл көрсеткіштер сәйкесінде 5,13 және 3,43-ке дейін жетті.

Қазақстан Республикасы Президентінің 2015 жылғы жолдауында еңбек ақы төлеуге үлкен мән берілген. Онда Қазақстан Республикасындағы барлық бюджет саласында жұмыс істейтін қызметкерлердің, яғни мұғалімдердің, дәрігерлердің жалақысы көбеетіні туралы айтылған. Сонымен қатар минималды жалақының көбейетінін жеткізген. 2015 жылы бұл айтылғанның бәрі жүзеге асты, минималды жалақы 9200 тенгеге жетті.

ҚР-да еңбек ақы азаматтардың игіліктерінің негізгі көзі және еңбек қызметінің ынтасы болу үшін, менің ойымша келесі міндеттерді шешу керек:

1) кепілденген минималды еңбек ақыны нақты өмір сүру минимумының деңгейіне дейін сатылап өсіруді жүргізу, ал кейіннен минималды тұтыну бюджетінің деңгейіне, содан кейін үнемді бюджет деңгейіне дейін жеткізу;

2) кәсіпорын табысын еңбек пен капитал, кәсіпкер мен жұмысшы, пайда мен еңбек ақы төлеу арасында әділ бөлуді белгілеу;

3) сала, кәсіп және аймақ бойынша минималды және орташа еңбек ақы арасындағы қатынасты, өнеркәсіпте және әлеуметтік аядағы жұмысшылардың еңбек ақысын төлеудегі экономикалық және әлеуметтік анықталмаған дифференциясын қысқарту;

Өз елінің азаматы, негізгі салық төлеуші бола отырып, әрбір жұмысшы өзінің тікелей жеке меншігі болып табылатын жұмыс күшінің нарықтық құнына сәйкес еңбек ақыны дер кезінде және толық алуға құқылы.

Пайдаланған әдебиеттер:

- М.Умирзакова.ҚР-ң еңбек нарығы: қалыптасуы мен мемлекеттік реттеу бағыттары. 105-б.

- Мейірбеков А.Қ.,Әлімбетов Қ.Ә. “Кәсіпорын экономикасы” Алматы: “Экономика”,2012ж.,126б.

- Мәуленова А.Т. “Экономикалық теория”. Алматы, 2011.354б.

- Мадиярова Д.М. “Экономикалық қауіпсіздік” Алматы: “Экономика”,2008,48б.

- Қуатова Д. Анализ затрат на содержание рабочей силы в промышленности РК. 2010ж. 48-б.

- Жүнісов М. “Нарықты экономика теориясы”. Алматы,2011,243б.

- Жексенова А.Қазақстандағы халықтың тұрмыс сапасының кейбір аспектілері туралы: біржолғы зерттеулердің қорытындылары//2011ж.13-б.

- ҚР-ғы мүгедектердің әлеуметтік қорғалмағандығы туралы Заңына өзгерістер мен толықтырулар енгізу туралы» // Егемен Қазақстан – 2012- наурыз 20-б.

- Әлеуметтік төлемдер бойынша ҚР кейбір заңдық актілеріне өзгерістер мен толықтырулар енгізу туралы» // Егемен Қазақстан – 2014 – қаңтар 15-б.

- Шайханова Н. Налоговые поступления в доходах бюджета Восточного Казахстана//2013-136-б.

- Қазбеков,Н.А.Мәдениет және мәдениеттанулық концепциялар.2012г-99-б.

- ҚР-ң Конституциясы, “Еңбекақы туралы заң”,50-б.

- ҚР еңбекақы төлеу – Алматы: ҚР статистика агенттігі.

- Труд в Казахстане — №116 2011г.6-б

- Адамчук В.В., Ромашев О.В., Сорокина М.Е. Экономика и социология труда –м: ЮНИТИ 2008г.-75-б.

- Стратегический план развития РК до 2010 года.// Новое поколение14.12.2001 год.

- Кенжалина Ж.Ш. Оплата труда на промышленых предриятиях. Алматы: Экономика 2013г.31-б.

- Зайцев Н.Л. «Экономика промышленного предприятия».2014г.90-б.

- Демеубаева А.О. «Организация оплаты труда в современных условиях» // Вестник КазЭУ №6 2010г.82-б.

- Порядок оплаты труда в выходные, праздничные дни и в ночное время // Труд и пенсия в Казахстане №10 2014г.127-б.

- З.П: формы и системы оплаты труда // Бухгалтер и налоги №7,№8 2011г

- «АРЫСТАН» Жауакершілігі Шектеулі Серіктестігінің жарғысы.77-б.

- Кәсіпорынның бухгалтерлі балансы, Отчет о движении основных средств, Отчет о результатах финансово-хозяйственной деятельности предприятия 2-жылдық мәліметтері 2012-2014ж.47-б.

- Кенжеғозин М.Б. “Экономика”,2-том. Алматы, 2006. 437бет.

- Қалдыбаев О., Теміров Е. “Нарықтық экономикалық анықтамалық”. Алматы,2009ж.211бет

- Жүкешев Қ.М. “Адам. Қоғам. Құқық”.Алматы, 2010. 255бет.

- Жатқанбаев Е.Б. “Аралас экономика негіздері”. Алматы, 2011ж.355бет.

- Ахметов Е.,Кәрменова Н. “Қазақстанның экономикалық және әлеуметтік жағдайы.”354

- Үпішев Е.М.,Мұқаұлы С.“Табиғатты пайдалану экономикасы”.Алматы, 2009. 269бет.

- Нұрғалиев Қ.Р. “Қазақстан экономикасы”. Алматы,2010.289бет.

Құрастырғандар: Ғабитқызы А., Қонысбаева Ш.