КӘСІПОРЫН (ҚОР) КАПИТАЛЫНЫҢ АЙНАЛЫМЫ МЕН ШЕҢБЕР АЙНАЛЫМЫ

Мазмұны

Кіріспе

- Капиталдың функционалдық формалары.

- Капиталдың айналымы мен шеңбер айналымы. Өндіріс және айналыс саласындағы капитализацияландыру механизмі және факторлары.

- Негізгі және айнымалы капитал.

- Физикалық және моральдық тозуы. Капиталдың тиімді көрсеткіштерін пайдалану.

Қорытынды

Пайдалынған әдебиеттер

Кіріспе

«Капитал – экономикалық теорияның ең маңызды категорияларының бірі. Капитал ұғымы әр бір экономикалық мектептерде әр түрлі түсіндіріледі. Мысалы: натуралдық, крнцепция тұрғысынан капитал – өндіріс құрал жабдықтары немесе сатуға арналған дайын тауарлар.

Адам Смит капитталды заттардың қорланған сапасы ретінде, ал, Д. Рикардо – өндіріс құрал жабдығы ретінде түсіндіреді.

А. Маршалл теориясында – олл өндіріс алғышарттарын жинақтайтын заттар.

Ал, Колумбия университетінің профессоры Дбюн – капиталды өндіріске пайдалы рөл атқаратын заттардың барлығын – өндіріс құрал жабдықтарын, пайдалы қазбаларды, тұтыну заттарын , жұмыс күшін және т.б жатқызады.

Монитарлық теория тұрғысынан – капитал процент алып келетін ақша.

Капитал ұғымына ең толық жан-жақты зерттеуді өзінің Капитал еңбегінде Карл Маркс жасаған. Маркстың тұжырымдамасы бойынша капитал – бұл өздігінен артатын құн немесе қосымша құн алып келетін құн. Және ол үнемі қозғалыста болады деген. Ол капиталға өндіріс құрал – жабдықтарын да, жұмыс күшін де, ақша сомасын да жатқызған. Бірақ, ақша да, өндіріс құрал – жабдықтары да, тіршілік заттары да өздігінен капитал бола алмайды. Оларды қосымша құн алу үшін қолданған кезде ғана, қанау құралы ретінде пайдаланған кезде ғана капиталға айналады.» [1]

- Капиталдың функционалдық формалары

«Нарықтық қатынастарға көшкен кезде капитал сөзі жиі қолданылады, сонымен қатар капитал деп кез келген ақшаны түсінеді. Рас, қандай да бір капитал болмасын, ол өзінің қозғалысын белгілі ақша сомасы түрінде бастайды. Алайда ақшаның және ақшаның капитал ретіндегі айырмашылығы бар. Ақша өз бетінше капитал бола алмайды. Мысалы, егер ақша тауар айырбасын Т-А-Т формуласымен қызмет көрсетсе, онда бұлар бұл жерде айналым қызметін орындайды. Егерде ақшаны құнды көбейту құралы ретінде қолданса, яғни алғашқы салынғанға қарағанда көп құн алу үшін болса, онда ақша капитал бола алады.» [1]

«Капитал (ағылшынша-бас мүлік, бас сома, латынша-ең басты) — экономикалық ғылымның ең маңызды категорияларының бірі, нарықтық шаруашылықтың қажетті элементі.

Тауар өндірісі пайда болып қалыптасқаннан бері, капитал мынадай тарихи формалар алған: сауда капиталы (көпес капиталы түрінде),-тарихи капиталдың ең көне еркін формасы, өсімқорлық, осыдан кейін-өнеркәсіптік.

Капиталдың формалары толығырақ А.Смит пен Д.Рикардоның еңбектерінде зерттелген.

Капиталдың формаларымен экономикалық мектептердің қосарласып дамуы бұл категорияны тұңғыш зерттеушілердің-меркантилистер және физиократтар оған сыңаржақты қарауының себебі болды. Капитал категориясына ең толық, жан-жақты зерттеуді өзінің «Капитал» (1867 ж.) деп аталған еңбегінде К.Маркс жүргізген. Капиталдың қызмет етуінің нақты формаларын зерттеумен қатар, ол оның мәнін, мазмұнын айқындап көрсетеді. К.Маркс капиталды зат деп қоймай, ол оны қозғалыс деп тұжырымдады. «Капитал» экономикалық ғылымның тарихында капиталды капиталистер мен жалдамалы жұмысшылар арасындағы ерекше белгілі тарихи қоғамдық қатынастар деп көрсетті. Осымен қатар Маркс капиталдың заттық түрі болады деп көрсетті — станок, машина, шикізат, т.б. түрінде. Экономикалық теорияның классиктері капиталдың алғашқы қорлануын, капитализмнің қалыптасуының бастапқы кезеңі деп тұжырымдады.

Капиталдың алғашқы қорлануы өзіндік еңбекке негізделген индивидуалдық жеке меншікті жою процесі, жұмысшыларды өз еңбегінің шарттарына меншіктен шеттету процесі. Ол бір жақтан, тікелей өндірушілердің тек қана жұмыскерге-идеалдық жұмыскерге, екіншіден, қоғамдық құрал-жабдықтар мен өмір сүруге қажет құралдардың капиталға алмасуы болып табылады. Бұл жағдай Еуропада 16-18 ғасырларда орын алды. Сол замандағы кәсіпкерліктің барлық нысанының жандана дамуы, белгілі экономикалық және әлеуметтік шарттарды, жағдайларды талап етті. Міне, капиталдың алғашқы қорлануы кәсіпкерліктің әлеуметтік-экономикалық базасының қалыптасу шарттарын өмірге әкелді. Бұл пайда бола бастаған буржуазия табының барлық кәсіпкерлік қабілеттеріне жол ашты.

Біріншіден, еңбек «бостандық алып», жалдама жұмыскерлер табы қалыптаса бастады. Ал еңбек шарттары мен өмір сүруге қажет игіліктерден шеттелген, тек өздерінің жұмыс күшін сатып қана күнін көретін адамдардың көбеюі-бұл капиталистік өндірістің дамуының өте маңызды шарты болады. Капиталдың алғашқы қорлануының экономикалық негізін шаруалар мен қолөнершілердің жаппай экспроприациялануы құрайды. Тауарлық-ақша қатынастарының дамуы, ұсақ өндірушілердің іріктеліп жіктеле беруін күшейте түсті, ұсақ қолөнершілер мен шаруалар ыдырай бастады. 16-18 ғасырларда батыс Еуропада мемлекет бірнеше заң қабылдау арқылы жұмысшы табының қалыптасуына елеулі ықпал етті.

Бұл заңдар тарихқа экспроприацияланғандарға қарсы қанды заңдар» атымен кірді. Өйткені бұл заңдар экспроприацияланған өндірушілерді жалданып жұмыс істеуге зорлықпен көндіруді көздеді және оларды капиталистік еңбек тәртібіне бағындырды.» [2]

«Капитал деп келешек игілікті өндіруді молайту үшін пайдаланатын қазіргі игілікті айтуға болады. Капитал латын сөзінен басты мүлік деген ұғымды білдіреді.

Капиталдың өсуі капиталистердің ақысыз иемденетін жалдамалы жұмыстарының еңбектерінен өндірілетін қосымша құн. Заттай және моральдық жағынан тозған, ескерген құрал-жабдықтарға кеткен шығындары амортизация жолы арқылы өтеліп отырады.

Ақша ақша ретінде және айналым ақша капитал ретінде алғашқыда бірінен тек біркелкі емес айналым түрінде өзгешеленеді.

Ақшаның капиталға айналуының басты шарты ақша иегерінің нарықта сондай тауарды табу мүмкіндігі болып, ол жаңаша құнды жасауға қабілетті, одан да көп өзінің бай тұрғысынан құнды жасайды. Сондай тауарға жұмыс күші тауары жатады.» [3]

«Экономикалық теория классикалық мектебінің негізін слаған А. Смит пен Д.Рикардо және қазіргі белгілі американ экономистері П.Самульсон мен У. Нордхауздың ойынша, капитал бұл өндіріс құрал-жабдығы. Француз экономисі Жан Батист Сэй және ағылшын экономисі Джон Робинсон капиталды бұл ақша сомасы, бағалы қағаздар, қаржылар деп есептеген. Капиталға бұдан басқа да көзқарастар бар: капитал бұл өндіріс қолданылатын адамның білімі, қалыптасқан әдеті, энергиясы. Капитал бұл уақыт. Уақыт фактор ретінде табысты жасаушы. Әртүрлі уақыт кезеңіндегі көптеген экономистердің көзқарасын жинақтап қарасақ, онда өндіріс құрал-жабдығы адамдар және ақшалар да капитал бола алады.

Бірақ капиталдың мәнін толыққанды етіп К.Маркс ашқан. Маркс былай деп жазған: сырттай капитал әртүрлі жақты формада өндіріс құрал-жабдығында (тұрақты капитал), адамдар (өзгермелі капитал), ақшалай капитал (ақша капиталы) болып келеді. К. Маркс осыдан соң капиталды күрделі ұғым деп санаған. Барлық аталған материалдық игіліктер өз бетінше капитал бола алмайды, олар сонда ғана капиталға айнала алады, егер иегерлері оларды құнды еселеу үшін немесе қосымша құнды жасауға қолданылса.

Өзінің басты еңбегі «Капиталда» К.Маркс капиталдың бірқатар аныктамасын берген. Бул кездейсоқ емес. «Капиталдың» бірінші томында: капитал — бұл күн, бұл өзін-өзі өсіретін күн деп көрсетілген. «Капиталдың» екінші томында: «капитал бұл қозғалыс» екенін дәлелдеген. Капиталдың мәні толыққанды «Капиталдың» үшінші томында ашылған. Ол капиталды заттар жиынтығы (оөндіріс күрал-жлбдығы) ретінде карастыруды жоққа шығарып, капитал — бұл зат еместігін, ол адамдар арасындағы белгілі коғамдық катынастар екенін айтқан.

Құнның өзінің өсуі калай болады? Алғашқы кезде былай көрінуі мүмкін: құнның өсуі тауардың айырбастау процесінде болмақ, олай болса кәсіпкер табысы мен пайдасының қайнар көзі болып табылады. Тауарды бір бағаға сатып алып, оны қымбатқа сату: міне, сонда құнның өсімшесі пайда болады. Шын мәнінде бұл бір кәсіпкердің басқаның есебінен байығандығын корсетеді, ал коғам масштабында құнның еселенуі болмайды.» [4]

«Капитал (capіtalіs – басты нәрсе‚ басты мүлік, негізгі қаржы) – кең мағынада – табыс әкеле алатын нәрселердің бәрі немесе адам өзінің тіршілік әрекеті барысында тауарлар‚ өнімдер‚ т.б. өндіру‚ қызметтер көрсету үшін жасаған ресурстар, яки қосымша құн әкелетін құн; тар мағынада – табыстың жұмыс істеп тұрған қайнар көзі‚ іске қосылған өндіріс құрал-жабдығы‚ ақшалай қаражат‚ зияткерлік меншік.» [10]

«Капиталдың алғашқы қорлануы (previos accumulation) өзіндік еңбекке негізделген индивидуалдық жеке меншікті жою процесі, жұмысшыларды өз еңбегінің шарттарына меншікті шектеу процесі. Ол бір жақтан, тікелей өндірушілердің тек қана жұмыскерге — идеалдық жұмыскерге, екіншіден, қоғамдык құрал-жабдықтар мен өмір сүруге қажет құралдардың капиталға алмасуы болып табылады.

Тауар өндірісі пайда болып қалыптасқаннан бері, капитал мынадай тарихи формалар алған: сауда капиталы (көпес капиталы түрінде), — тарихи капиталдың ең көне еркін формасы, өсімқорлық, осыдан кейін — өнеркәсіптік.» [11]

«Капитал – жан жақты мағына беретін ұғым, мұны көпшілік адамдар естіп, тұрмыста қолданғанмен, оның толық мағынасында әркімнің көзқарасы болуы мүмкін, меніңше…..

Мысалы, егер Сіздің барлық кірісіңіз бүгін тоқтаған жағдайда сіз дәл қазірғі бар қаржыңызбен қанша уақыт өмір сүре аласыз?

Оның жауабы ай, жыл болуы да мүмкін, немесе қоғамымызда күн санап өмір сүріп жатқандардың бар екендігіне де менің күмәнім жоқ.

Капитал дегеніміз сіздің ұзақ уақыт бойы жинаған, бірақ қолдануға жатпайды деп есептелінетін, уақытына сәйкес өсім беретін сіздің байлығыздың белгілі бір мөлшері. Кез келген адам өзін қаржылық бостандықта шынайы сезіну үшін ол азғантай да болса уақытпен келген пайыздық табысты қолымен ұстап көргені абзал. Қазір үкіметтің өзі кепілдік жасап, банктер депозиттеріне сенімді түрде салымшы болуына мүмкіндік жасап халықты капиталандыру мен қатар қаржылық білім беруді көздеп отыр, себебі мемлекет ішіндегі өмір сүретін халықтың деңгейі ортадан төмен болғандығы үкіметтің өзі үшін тиімсіз, сондықтанда тиімді уақытты таңдай біліп, мүмкіндіктерді дер кезінде қолданған, табысты болудың алғы шарттары.

Мысалы, Ерлан есімді жігіт, “А” компаниясында 4 жылдан бері күзетші қызметін атқарады дейік. Оның айлық жалақысы барлық шығындарды алып тастағанда 50 000 теңгеге тең болсын. Егер ол капитал туралы жұмысқа кірген бастан көздеп, “В” банкісінің жылдық 12 % өсім беретін депозитін қолданып, айлығының 10% пайызын салып отырды делік. Себебі ол 10% киімге де, немесе басқа да мақсаттарда еркін жұмсауда кетіп қалуы мүмкін еді. Ол сол ақшаны айлық төлер кезде міндетті, ұстап қалатын зейнетақы қоры сияқты бағдарламамен аударып отырды делік, яғни салымға салынатын 10% ды төлеуге оның артық уақыты кеткен жоқ. Қазыр Ерланның шотында 388370 тенге болған болар еді, ал айына қолма-қол пайдалануға құқылы 3700 тенге сыйақы түсіп тұрар еді. Ал оның бар жоғы қалтасынан үнемдегені 5000 тенге, сонымен қатар үнемдеу арқылы капиталдың фундаменті құрылды.» [12]

«Капитал — бұл тауарлар мен қызметтер өндіруде қолданылатын адамдардың жасап шығарған өндіріс құрал-жабдықтары мен ақшалай жинақтары.

Марстік теорияда өндіріс факторлары өзгеше сипатталынады: заттық факторлар мен жеке фактор, марксизм үшін бұлайша бөлу аса маңызды, өйткені ол барлық заттық факторлар қосымша құн өндірмейтіндігі, ал тек жеке фактор — жұмыс күшінің құн, қосымша құн өндіретінін көрсетеді.

Өндірістің дамуының әрбір жаңа кезеңінде оларсыз өндіріс жемісті түрде дами алмайтын жаңа факторлар пайда болып отырады. Қазіргі заманғы өндірісті, мысалы, кәсіпкерлік ақпарат, технология, экология және т.с.с. факторларсыз елестету қиынға түседі. Алайда жүйенің негізін құрушылар болып еңбек, жер, капитал қалады.» [15]

«Капитал деп — тауар өндіру мен қызметтер көрсетуге, инвестициялық жұмсалым ретінде пайдаланатын ақшалай соманы айтады. Капитал мына түрде болуы мүмкін өндіріс құрал-жабдығы (өндіріс капиталы), ақша (акшалай капитал) және тауарлар (тауарлай капитал) өндірістік капитал екіге бөлінеді: негізгі және ақшалай капитал. Негізгі капиталдан айналмалы капиталдың айырмасы өзінің құнын жаңадан өндірілген пайдалы қазбаларға толық көшіріп, өндірушіге капиталдың әрбір ауыспалылы айналымының соңында ақшалай нысанында қайтарылады.

Кәсіпорынның әдеттегі және үздіксіз жұмыс істеу үшін, негізгі қорлардан басқа, айналмалы өндірістік қорлармен айналыс қорлары болуы тиіс. Ақшалай нысанында көрсетілген айнымалы қорлар мен айналыс қорлардың сомасын кәсіпорынның айналым қаражаттары дейді. Сонымен, пайдалы қазбаларды өндіру мен сатуды үздіксіз қамтамасыз ету үшін кәсіпорында жеткілікті көлемде айналым қаражаты болуы керек. Айналым қаражаты, кәсіпорының ақшалай қаражат жиынтығы.

Айналмалы өндірістік қорлар өндірістік процентті бастауға дайындалған еңбек заттарынан тұрады. Айналмалы өндірістік қорларды жоспарлау мен есепке алу тәжірибесінде оларды үш топқа бөлуге болады.

- өндірістік қосалқы қорлар (қазбаларды бекіту материалдары, жарылғыш заттар қорлары, жабдықтарды жөндеуге арналған қосалқы бөлшкетер, отын т.б.)

- аяқталмаған өнім

- болашақ кезеңдер шығындары

Кәсіпорында материалдық құндылықтар қорының бір бөлігі өндірісте болады, ал екінші бөлігі өндірістік процеске дайын, қоймада жатуы мүмкін, оны қойма қоры дейді. Материалдық құндылықтардың бір бөлігі жолда болып, кәсіпорының көлік қорын құрады.

Болашақ кезеңдер шығындары кәсіпорынның болашақ кезеңде өнім өндіруде арналған ағымдағы шығыстары. Кейде айналмалы қаражаттың бір бөлігі аяқталмаған өндіріс шығындарына жұмсалады.

Айналыс қорлары айналыс саласында жұмыс істейтін кәсіпорындардың қаражаты, айналыс қорлары, кәсіпорының айналым қаражаттарының бір бөлігін құрайды. Дайын және өткізілген өнім калдықтарынан, қоймадағы дайын өнімнен немесе сатып алушыларға жөнелтілген, бірақ олар әлі ақысын төлемеген өнімнен, есеп айырысу есепшотындағы, кассадағы ақшалай қаражаттар, сондай-ақ, есеп айырысудағы қаражаттан құралады.» [14]

«Күрделі қаржы — капитал жасаушы инвестицияның құрамды бөлігі. Олар жасауға және негізгі қорларды ұдайы жаңғыртуға бағытталған шығындар.

Жалы және таза инвестиялар болады. Жалпы инвестициялар — капитал қорының жалпы өсуі. Жалпы инвестициялар шығынның орнын өтеумен салыстырады. Өтеу — тозған негізі капиталды ауыстыру процесі. Таза инвестциялар — жалпы инвестцииялар минус өтеуге кеткен қаражаттар.

Жалпы инвестиция – өтеу = таза инвестиция.

Егер жалпы инвестициялар өтеуден көп болса, онда таза инвестцииялар жағымды (+). Егер жалпы инвестициялар өтеуден аз болса, онда таза инвестициялар жағымсыз (-). Егер жалпы инвестциялар өтеуден тең болса, онда капитал қоры сол өзінің бірқалыпты деңгейінде қалады.

Кез келген елдің ұлттық шаруашылығы бір жағынан ерекшеленген, екінші жағынан жеке ұдайы өндіріс жасайтын өзара байланыстың формальдық жиынтығы болып табылады.

Жеке ұдайы өндіріс — тауар өндіру және табыс алу мақсатында шектеулі факторлардың өндірістік бірігуінің үздіксіз қайталанатын процесі.

І сатысы П сатысы Ш сатысы

ҚЖ

А — Т . . . Ө . . . Т1 — А1

ЖҚ

А — ақша қаражаты; Ө — өндіріс процесі;

Т (ҚЖ) — өндіріс құралдары; Т1 — дайын өнім;

Т (ЖК) — жұмыс күші; А1 — сатылған өнімнен

алынған ақша қаржысы.

Ұдайы өндірістің бастапқы кезеңі капиталдың ауыспалы айналымынан басталады. Капиталдың ауыспалы факторларының үш сатысының әрқайсысы белгілі бір функцияны атқарады:

- біріншісінде, өндіріс жағдайлары қалыптасады;

- екіншісінде, тауар және қызмет өндірісі жүзеге асады;

- үшіншісінде, тауар сатылады және қызмет көрсетеді.

Сонымен бірге кәсіпкерлік іс-әрекет тауарлы өндіріс сферасында система ретінде қарастырылады.

- (АЖК, содан кейін өндірістік технологиялық процесс (. . .Ө. . . ) және дайын өнім шығарылады (Т1 — А1), сөйтіп, оны сату арқылы тиісті табыс алынады. » [16]

«Ақшаның капиталға айналуы. Капиталдың мәні.

Тұрақты және өзгермелі капитал. Капиталдың пайда болуының объективті алғы шарттары тауар өндірісінің белгілі бір дәрежеге жетуі және тауар — ақша қатынастарыың дамуы болып табылады. Тарихи жағынан алғанда, капитал көпес және өсімкор капиталы түрінде өзінің өмір жолын ақша түрінде бастады. Әрбір жаңа капитал тауар нарығында еңбек нарығында немесе ақша нарығында болсын, тағы да ақша түрінде көрініп, тек белгілі бір процестер арқылы капиталға айналады.

Капиталға түрлі ғылыми көзқарастар әртүрлі анықтамалар береді. Олар негізінен үш бағыттан құралады:

1) заттай иемесе натуралистік конценңиясы;

2) ақшалайі немесе монетаристік концепңиясы;

3) «ақша капиталы» теориясы.

Джон Кларк капитал деп босалқы өндіргіш игіліктерді, еңбек өзара бірігіп өндірістің бастапқы негізін құрайтынын, Пол Самуэльсон капитал деп ірі фабрикалардың өндірістік жабдықтарын, қоймалардағы дайын өнімдер мен жартылай фабрикаттарды қарастырады.

Мұндай көзқарастар қазіргі Батыс экономистерінде де кездеседі. Мысалы, Колумбия университетінде (АҚШ) профессоры Дьюи «Капиталға өндірісте пайдалы рөл атқаратындардын барлығы жатады» деп, яғни оған: өндіріс құрал-жабдықтарын, пайдалы қазбаларды, тұтыну заттарын, жұмыс күшін т.б. жатқызады.

Монетаристік теория тұрғысынан алғанда капитал дегеніміз процент әкелетін ақшалар. Қазіргі кездегі монетаризмді жақтаушылар капитал деп ақшаны және оны алмастырушы несие ақшаларды айтады.

Несие мен ақшаның қызметіне баса көңіл аударуға себеп Джон Кейнс теориясы болды. Дегенмен, кейбіреулері капиталды табысты алуға байланасты капиталды түсіндіреді.

«Адам капиталы» теориясы XXғ. 60 жылдарында адам факторының ҒТР жағдайында күшеюімен байланысты қалыптасты. Оны жасаған неоклассикалық теорияның өкілдері: Беккер, Дж.Минцер, Т.Шульц және т.б. болды. Олардың пікірінше, өндірісте өзара әрекетесетін екі фактор бар: «табиғи капитал» — оған өндіріс құрал-жабдықтары жағады, және «адам капиталы» — оған қолдаланған білім, іскерлік, өндіретін нақты табыстар …

Кәсіпорынның өндірістік процесті дамытуға бағытталған қаржы ресурстары оның ақшалай нысанындағы капитал болып табылады. Қаржы ресурстары кәсіпорынның жалпы қаражаттарының жиынтығы болса, капитал – осы қаражаттардың өндіріс барысына салынған бөлігі. Осыдан келе, кәсіпорын капиталы дегеніміз – бұл кәсіпорынның өндірістік айналымына салынған және осы айналымнан табыстар алып келетін ақша қаражаттары болып табылады.

Қаржы ресурстары мен капитал арасындағы басты айырмашылық – кәсіпорынның қалыптасқан қаржы ресурстары оның капиталынан көп немесе тең болады. Қаржы ресурстары мен капиталдың тең болуы кәсіпорынның барлық қаржы ресурстары өндіріске инвестицияланғанын және оның ешқандай қаржылық міндеттемелерінің жоқтығын білдіреді. Сәйкесінше, егер қаржы ресурстары капитал көлемінен үлкен болса, онда кәсіпорынның тартылған қаражаттары өндіріс барысында толық қолданылмай жатқандығының куәсі болады.

Капитал кәсіпорынды құрудың және дамытудың басты экономикалық базасы болып табылады, өйткені ол кәсіпорын активтеріне инвестицияланған материалдық, материалдық емес және ақшалай қаражаттардың жалпы құнын сипаттайды. Өндіріс барысында қызмет етуі арқылы капитал кәсіпорын иелерінің, басшыларының, жұмысшыларының, сондай-ақ мемлекеттің мүдделерін қамтамасыз етеді. Сол себепті де ол кәсіпорынды басқарудың негізгі объектісі болып табылады, ал оны барынша тиімді қолдану қаржы менеджментінің ең маңызды міндеттерінің бірі болып табылады.» [18]

«Кәсіпорынға қатынасы бойынша меншікті және қарыз капиталды бөліп көрсетуге болады. Меншікті капитал дегеніміз – бұл кәсіпорынның құрылу барысында қалыптасқан бастапқы капиталы мен қызмет етуі барысында ішкі қаржы ресурстарының есебінен қалыптасқан және оның жеке меншінде қалатын қаражаттары болып табылады. Меншікті капиталдың құрамына жарғылық капиталды, резервтік капиталды, түрлі қорларды, бөлінбеген табысты жатқызуға болады.

Қарыз капитал дегеніміз – бұл кәсіпорынның өндіріс барысына орналастырылған қаражаттарының сырттан тартылған түрлері болып табылады. Қарыз капиталдың құрамына өндірісті қаржыландыру үшін қайтарымды негізде тартылған ақша қаражаттары мен басқа да құндылықтар кіреді. Капиталдың барлық нысандары белгілі бір мерзімде қайтаруды талап ететін кәсіпорынның міндеттемелері болып табылады.

Кәсіпорын капиталының құрамы оның бірнеше белгілері бойынша жіктелуімен сипатталады

Инвестициялау объектілері бойынша негізгі және айналым капиталын бөлуге болады. Негізгі капитал кәсіпорынның негізгі құралдар мен материалдық емес активтеріне салынған қаржы ресурстары болып табылады. Айналым капиталы, сәйкесінше, кәсіпорынның қаржы ресурстарының айналым қаражаттарына салынған бөлігі болып табылады.

Қолдану мақсаттарына қарай капиталдың келесі түрлері кездеседі: өндірістік, несиелік және спекулятивтік капитал. Өндірістік капитал кәсіпорынның өндірістік активтеріне салынған қаражаттарын сипаттайды. Несиелік капитал кәсіпорынның инвестициялық қызметі барысында қолданылатын қаражаттарын (банктерге депозиттер салу, облигациялар сатып алу және т.с.с.) сипаттайды. Спекулятивтік капитал кәсіпорынның сатып алу – сату операцияларында, яғни баға айырмасына негізделген операцияларында қолданылады.

Өндірістік процестің бірінші кезеңінде ақша нысанындағы капитал кәсіпорынның ұзақ мерзімді және айналым активтеріне инвестицияланады, осылайша ол өндірістік нысанға ауысады. Екінші кезеңде — өндірістік капитал өнім өндіру барысында тауарлық нысанға ауысады. Үшінші кезең — өнімді сатуға байланысты тауар нысанындағы капиталдың ақша нысанындағы капиталға ауысу кезеңі болып табылады. Сонымен қатар капитал қозғалысының нысандары өзгерген сайын оның құны өзгеріске ұшырап отырады. [12]

«Капиталдың сонымен қатар мынадай түрлеріне тоқталайық:

Қарыз капиталы дегеніміз белгілі бір мерзімге % үстемесін өсіру шартымен берілетін ақша капиталы.

Қарыз Капиталы – облигациялар, т.б. бағалы қағаздар шығарудан түскен қаражат есебінен, сондай-ақ, қысқа мерзімді және ұзақ мерзімді банк несиесі есебінен құралатын капитал. Қарыз капиталы меншікті капиталмен бірге баланстың пассивін қалыптастырады.

Мемлекеттік капитал дегеніміз мемлекет бюджетінен берілетін ақша.

Кәсіпкерлік капитал дегеніміз инвестор белгілі бір мерзімге өнім өндіру үшін берілетін капитал.

Портфельді капитал-бұл инвестор белгілі бір елдің инвестициясына иелік етуі.

Жекеменшік капитал-жеке тұлғаның мемлекеттік емес формасы немесе кәсіпорыны.

Тұрақта капитал-өндірісте өз құнын бірден өзгертпейтін капиталдың бөлігі.

Өзгермелі капитал-өндіріс процесінде өз құнын дереу өзгертетін жұмысшы күшіне сіңген капитал бөлігі.

Капиталдың техникалық құрылымы дегеніміз өндіріс құрал жабдықтар массасының оларлың іске қосатын жұмысшыларының санына қатынасы.

Негізгі капитал бұл шаруашылық жүргізуші субьектіге келешекте табыс табу мақсатында өндірістік қызмет үшін қажетті бастапқы капитал.

Бұл капитал кәсіпорынның мөлшерін және жай-күйін анықтайтын негізгі көсреткіш болып табылады. Ол құрылтайшылар құжаттарында қатысушылар салымдарының жиынтығы ретінде немесе акцияларға жүргізілген жазулар сомасына тең тіркелген сомаларда көрсетіледі. Капиталдың шамасы кәсіпорынның қызмет барысында тұрақты болады және кей жағдайларда ғана оның шамасы өзгеруі мүмкін. Капиталдың өзгеруі оның шамасын құрылтайшы құжаттарында қайта бекітуі және қайта тіркеу процедурасымен келістірілген. Капиталдың мөлшеріне өзгерту жөніндегі шешім заңдарда белгіленген тәртіп бойынша қабылданады.» [9]

«Субьектінің капиталының жағдайы және қозғалысы жөнінде ақпараттарды жалпылау және есептеу үшін «Негізгі капитал» бөлімшесінің шоттары арналған. Ол мына шоттарды қамтиды: «Қарапайым акциялар», «Артықшылығы бар акциялар», «Негізгі капиталға салымдар мен жарналар».

Құрылтайшылардың акционерлік қоғамның негізгі капиталына салымдары бойынша қарыздарын есептеу үшін «Төленбеген капитал» бөлімшесінің «Төленбеген капитал» шоты арналған. Мұның дебеті бойынша оның құрылтайшылармен енгізілуге тиіс, капиталдың шамасы көсретіледі. Құрылтайшылардың салымдарының нақты түскен сомалары ақшалай қаражаттар болып көрсетіледі.

Шаруашылық жүргізуші субьектілер іс жүзіндегі қолданыстағы заңдарға және құрылтайшы құжаттарына сәйкес резервтік капитал құра алады. Заңмен белгіленген резервтік капитал есебі шаруашылық серіктестіктердің резервтік капиталының шамасы олардың құрылтайшы құжаттарында анықталады және белгіленген тәртіп бойынша анықталады және белгіленген тәртіп бойынша мемлекеттік тіркеуден өтуге тиіс. Осы құжаттарда есеп беру жылында табысты бөлу тәртібі анықталады, яғни табыстың резервтік капиталға жіберілуі мүмкін.

Шаруашылық серіктестіктер резервтік капитал құруға міндетті. Резервтік капиталдың құрылы ужәне пайдалану тәртібі жарғымен анықталады. Өндіріс көлемінің өсуі, инфляция және басқа себептерге байланысты жарғылық капиталдың көбеюі кезінде сәйкесінше резервтік капитал да көбеюі керек.

Резервтік капитал бөлінбеген табыстан аударулар есебінде құрылады. Резервтік капиталдың есебінен төленетін дивиденттер мен табыстардың есептелген сомаларының реті қарастырылады.

Басқа да резервтік капитал есебі арнайы шотта жүргізіледі. Бұл шотта заңдарда қарастырылған төменгі мөлшерден арты құрылған резервтік капитал есепке алынады.

Акционерлік қоғамдар әрі қарай айналымнан алу мақсатында өз акционерлерімен сатып алынған меншікті акцияларының есебін «Қайтарып алынған капитал» шотында жүргізеді.

Кәсіпкердің қолдағы негізгі капиталды сатып алысымен пайдалану міндет емес, өйткені негізгі құралдар қоймада резерв ретінде жатуы, ұзақ уақыт бойы сақталуы немесе жалға берілуі мүмкін.

Басқаша айтқанда негізгі капитал сатып алу жолындағы кез келген жұмыс, кәсіпкер мен негізгі құралдар иесі арасындағы келісім шарт немесе келісімге қол қоюдан басталады. Негізгі құралдарды есепке алу үшін талапқа сай ресімделген бастапқы құжаттар керек. Ол қөабылдау актілері, кіріс қағаздары, есеп-фактуралары, сатып алу, сату шарттары мен тағы басқалары болуы мүмкін.

Негізгі құралдар көптеген өндіріс құралдары бойына пайдаланылады, қасиеті мен нысанын сақтай отырыпе, жанама түрде тозады, өзінің құнын жаңадан жасалған өнімге біртіндеп көшіреді. Айналым құралдары бір ғана өндірістік процесте тұтынылады және өзінің құнын жаңадан жасалған өнімге толықтай көшіреді. Пайдалану сипатына қарай негізгі құралдар былайша бөлінеді:

Қолданыстағы – бұл пайдалану сатысындағы негізгі құралдар қолданылмаған консервацияға немесе басқа да себептерге байланысты уақытша қолданылмай тұрған негізгі құралдар.

Запаста тұрған — қолданылып жүрген негізгі құралдардың жөнделуі, жойылуы, апатқа ұшырауы жағдайында оларды алмастыру үшін запас құрайтын негізгі құралдар.» [13]

«Өндіріске қатысатын әртүрлі құрал-жабдық пен айналымды біркелкі жасалмайды, сондықтан оларды негізгі және айналмалы деп жіктейміз.

Негізгі капитал өнімді капиталдың бір бөлігі болып табылады. Әдетте ол жабдықтар машина, станок, үйлер мен алып құрылыстың құнынан еніп кетеді. Оның ерекшелігі сонда, ол дайындалатын өнімге өзінің құнын бөлшектеп енгізіп отырады. Егер станок 10 жыл қызмет етсе, ал оның құны 100 мың долларға тең болса, ол 1 жылда өндірілген өнімге 01,-ге өзінің құнын бөлшектеп жайлап енгізу процесін амортизация дейміз. Табиғи тозу өндіріс процесінің әсерінен ғана болып қоймайды, оған табиғат күші де әсер етеді. Станок шіриді, ірі үйлер қолайды. Ал моральдық тозудың екі түрі бар:

1.бұрынғы конструкицядағыдай машинаның пайда болуы, бірақ одан арзандай;

2.бұрынғы конструкциядағыдай машинаның пайда болуы, бірақ содан өнімділеу және үнемділеу;

Техникалық прогресс негізгі капиталдың табиғи тозуына дейін оның моральдық тозуын жеделдетеді. Моральдық тозуға кеткен шығынды азайту үшін және жабдықтарға жұмсалған шығынды қысқа мерзімде қайтару үшін кәсіпкерлер жедел амортизациялық жүйені кеңінен қолдануға мәжбүр. Негізгі капиталдың құны кәсіпкерге бірнеше шеңбер айналымынан соң қайтарылады.

Амортизациялық төлемдер өнімнің өндірістік шығындарына енеді және оның өткерілуінен кейін кәсіпорын есебінде ақшалай қор түрінде қорланып, амортизациялық қорды құрайды. Амортизациялық қор негізгі капиталды толық қалыпына келтіруінде немесе ремонт процесінде оның бөлшегінің қалпына келтіруінде қолданылады.

Өндірістік капитал деп — томаға тұйық өндіріс циклінде қызмет ететін құндық нышандары бар өндіріс факторларын айтады.

Өздерінің натуралды — заттай құндарын көшіру тәсіліне байланысты қолданылған өндірістік капитал екі топқа — негізгі және айналмалы капиталға бөлінеді.

Қызмет ету мерзімінде негізгі капиталдың өз құнын жасалған тауарлардың құнына ауыстыру процесін және оның шоғырланып амортизациялық (өтелім) қорға айналуын — амортизация (өтелім) деп атайды.

Амортизациялық мерзім — өндіріс құрал-жабдықтарының құнын, бөлінген амортизациялық қаржы есебінен толық өтеу қажет. Көпшілік елдерде амортизациялық мерзімді мемлекет реттеп отырады.

Амортизациялық қор — негізгі қорларды жай және кеңейтіп көбейтуге арналған ақша қаражаты: экономикалық табиғаты екі түрлі, яғни тозған негізгі қорлардың орнын толтыру процесіне және оларды кеңейте отырып, көбейту процесіне бір мезгілде қызмет көрсетеді.

Амортизация (лат. Amoctisatio — орнын толтыру) – негізгі қорлардың құнын сол қорлар арқылы өндірілетін өнімдер мен қызметтерге бірте-бірте көшіру, ақша қаражатының мақсаты — шоғырландыру және оларды тозған негізгі қорлардың орнын толтыру үшін пайдалану, құнын жоғалту. Өндірілген өнім өткізілгеннен кейін алынған кірістің бір бөлігі — негізгі қорларды қалпына келтіруге арналған арнаулы амортизациялық қорға аударылады.

Өндірістің негізгі қорлары — өндірістік процеске тікелей қатысатын және дайын өнімге өзінің бағасын біртіндеп көшіретін материалдық құнды заттар жиынтығы. Бұлар еңбек құралдарының экономикалық формасы ретінде өндіріс процесіне ұзақ уақыт қатысады.

Қазіргі экономикалық теорияның анықтамасы бойынша капитал ең кең ұғымда – табыс, пайда әкелетін барлық заттар. Ресурстар немесе тауар өндіру үшін адам күшімен жасалатын ресурстар. Тар, нақтылы ұғымда капитал іске, өндіріске бағытталған, салынған өндіріс құрал- жабдықтар.» [7]

«Қазіргі қолданылып жүрген тәжірбие бойынша капитал финанстық және экономикалық болып екіге бөлінеді. Финанстық капиталға өнеркәсіптің (фирманың) барлық активі ( қаржысы) жатады, ал экономикалық капиталға тек нақтылы (реальный) капитал, яғни, өндіріс құрал-жабдықтары жатады.

Рынок экономикасы кезінде капитал құнды қағаздарға (акциялар, облигациялар, вексельдер) капитал формасында көрінісін табады. Құнды қағаздарға капиталға айналуының себебі материалдық ресурстар рыногының, құнды қағаздар рыногының пайда болып, қызмет істеуіне, тауар-ақша қатынасының жұмыс істеуіне байланысты. Несие қаржысының (кредиттің) тауарға айналып, процент, дивидент табуына байланысты. Бұл жағдайда, қарыз проценті «капитал» тауардың бағасы болып табылады. Қарыз процентініңставкасы пайданың орташа нормасына тәуелді болады.

Капитал нарығының субьектісі банктер және олардың клиенттері, биржалар, мемлекет, корпорациялар және фирмалар.

Нақтылы капитал кәсіпорындар да (фирмаларда) өндіріс құрал-жабдығының пайдалануға байланысты орын алады. Өндіріс құрал-жабдықтарының капиталға айналуы олардың құнының ақшалай пішінге ие болуына саяды. Сондықтан да біздің пікірімізше, капиталдың ұғымы мен мәнінің негізгі ретінде өндірістік құрал-жабдықтарын қабылдаған жөн.

Өндірістік капиталдың әлеуметтік-экономикалық мәні өндіріс құрал-жабдығына көп түрлі меншік пен соның ішінде жеке меншіктің басым болуына байланысты. Өндіріс құрал-жабдықтарына меншіктің көп түрлері болған жағдайда ғана еңбек құралдары капитал түріндегі экономикалық,құндық пішінді иеленеді. Өндіріс құрал-жабдықтарына жеке меншік иелігінің жағдайында, еңбек құралдарының негізгі капитал түрінде экономикалық, құндық пішінге ие болатыны мәлім. Бұған дәлел –әлемдік, дүниежүзілік іс-тәжірбие. Бүгінгі таңдағы дамыған елдердің өндіріс құрал-жабдықтарына орнатылған меншік болып табылады.

Сондақтан, негізгі капитал құралдарының экономикалық құндық формасының жай ғана нақты көрінісі, қоғамдық еңбек процесінің жай ғана элементі ретінде емес, адамдардың экономикалық және өндірістік қатынастарының заттық бейнеленуі ретінде қаралады. Олар, бір жағынан, жалпы қоғаммен өндірістік ұжымдар, шаруашылық есептегі өндірістік буындар арасындағы рыноктық экономикалық қатынастарды, екінші жағынан , өндірістік ұжымдар арасындағы рыноктық ұдайы өндірістің тауар-ақша қатынасы арқылы үздіксіздігін қамтамасыз ету мақсатымен өндіріс құрал- жабдықтары өндіру мен тұтыну жөніндегі қатынастарды білдіреді.» [5]

- Капиталдың айналымы мен шеңбер айналымы. Өндіріс және айналыс саласындағы капитализацияландыру механизмі және факторлары.

«Капитал үнемі қозғалыста болады. Ол мынадай 2 түрде болады: материалдық-заттық және ақшалай. Тауарлар сатылады – ақша пайда болады, сол ақшаға тағыда тауарлар сатып алынады және тағы солай қайталана бермек.

Демек, «капиталды қозғалыс ретінде түсіну керек», сонымен капитал өз қозғалысында үш түрге ие болады: ақшалай, өнімділік, тауар. Капиталдың қалыпты жағдайда бір функционалды түрден басқасына ауысады және оның бастапқы түріне оралуы капиталдың шеңбер айналымы дейміз.

Капитал өз қозғалысында өндіріс сатысына және екі айналыс сатысынан өтеді. Ол өз айналымын белгілі уақыт кезеңінде жасайды. Капитал шеңбер айналымының кезеңдік процеспен айналуын капитал айналымы дейміз. Барлық капиталдың осы мерзімінде өндіріс пен айналыс сатысын өткізген жиынтық уақыты — капиталдың айналым уақытын құрайды.

Егер жылды (жыл-жалпы өлшем) уақыт айналымының бірлігі ретіндегі өлшем деп, «О» — әрпімен белгілесек, қай – бір капиталдың уақыт айналымын «о»- әрпімен көрсетіп, айналым санын «n» — әрпімен белгілесек, онда осы капиталдың айналым саны мынаған тең: n=

Егер капиталдың айналым уақыты 3 айды құраса, онда n= =4 болып, капитал 1 жылда 4 айналым жасайды.» [1]

Жұмыс істеп тұрған негізгі капиталдың құны бухгалтерлік есепте олардың баланстық құны бойынша көрсетіледі. Ал баланстық құн дегеніміз – негізгі капиталдың қалпына келтіру құны, бұл құн негізгі капиталдың белгілі бір күндегі жай күйіне қарай белгіленеді.

Негізгі капиталды қалпына келтіру құны олардың негізгі жағдайындағы және бағадағы құны болып табылады. Негізгі капиталды бұлай бағалаудың обьективті қажеттілігі ғылыми-техникалық прогресске және еңбек өнімділігін арттыруға байланысты туындайды.

Бастапқы құн мен тозу құны сомасының арасындағы айырмашылық қалдық құн болып табылады. [5]

«Әр түрлі экономикалық мектептер капиталға өзінше анықтама берді. Олардың негізгілері:

1- заттық немесе натуралистік концепция деп аталады;

2- ақшалай немесе монетаристік концепция;

3- «Адам капиталы» ілімі.

Натуралистік концепция бойынша капитал — өндіріс құралдары немесе сатуға арналған товарлар. Адам Смит капиталды заттың жинақталған қоры деп есептейді, Давид Рекардо өндірістік құрал-жабдықтар дейді.

Альфред Маршалл ілімі капитал өндірістің құрамдас бөлігі болып табылатын заттар, ал Кларктың ойынша капитал өндірістік игіліктің қоры. Поль Самуэльсон капиталды ірі фабриканың өндірістік құрал-жабдықтары, дайын өнім қоймалары және жартылай фабрикаттар деп түсіндіреді.

Монетаристік көзқарас бойынша капитал – процент әкелетін ақша. Бұл көзқарас монетаристік бағыттан бастау алды.

ХVIII-ХIХ ғасырларда натуралистік бағыттың немесе классикалық мектептің ығысуымен II орынға түсті.

Д.М.Кейнс ілімдерінде несие, ақша ролі жоғарлады. Кейінгі монетаристер капиталды ақша деп немесе несиелік ақша деп түсіндірді. Енді біреулері капиталды кіріс немесе табыс алумен байланыстырады.

«Адам капиталы» ілімі бойынша жасалған тұжырымдар ғылыми-техникалық революция жағдайындағы адам факторының ролінің дамуымен байланысты болды. Бұндай тұжырымды Б.Беккер, Д.Минцер,Т.Шульц және т.б. неоклассикалық бағыт қайраткерлері қалыптастырды. Олардың ойынша өндірісте физикалық капитал мен адам капиталы жұмыс істейді. Адам капиталының мөлшері сол адамның потенциалды кірістерімен есептеледі. Капиталға мазмұны жағынан көлемді түсінік берген К.Маркс концепциясы.

Ол бір жағынан капиталдың мәнін, екінші жағынан көріну формаларын қарастырды:

1.өндірістік құрал-жабдықтар тұрақты капитал ретінде қабылдайды;

2.жұмысшы күші – ауыспалы;

3.ақша – ақша капиталы;

4.товар – товар капиталы.

К.Маркстің ойынша ақша да, өндірістік құрал-жабдықтарда өз бетінше капитал бола алмайды. Капиталға айналу үшін ақысы төленбеген бөтен біреудің еңбегін иемдену қажет. Сондықтан:

1.капитал – зат емес, белгілі бір қоғамдық қатынас, затқа спецификалық қоғамдық сипат береді;

2.капитал – барлық элементтердің үздіксіз қозғалысы, қозғалаыс үстінде ғана ақша капиталға айналады;

3.капитал – жалдамалы жұмысшылармен қалыптастыратын өздігінен өсетін құн. Осы 3 элемент капиталдың мәнін сипаттайды.

Фирма қызметін бастау үшін бастапқы капитал қажет.

Бастапқы капитал – алғашқы капитал салымы мен өндірісті жүргізудегі ағымдық шығындар қосындысы. Бұндай шығындардың өтелу көзі меншік қаражаттар немесе қарызға алынатын қаражаттар болуы мүмкін.

Меншік қаражаттар: пайда есебінен қалыптасқан жинақ, амортизацияға арналған ақша, акция агрегациясынан түскен ақша.

Қарызға алынған қаражаттар: банктік және коммерциялық несие.

Несие мерзімділік (ұзақ және қысқа), ақылық (берілген несиеге % қосылады), қайтарымдық (сол банкке қайтарылу керек) принциптері негізінде беріледі.

Индивидуалды ұдайы өндіріс ұлттық шаруашылықта өзара тәуелді және ерекшеленген фирмалар жиынтығы. Индивидуалды ұдайы өндіріс кіріс алу мақсатында өндіріс факторларын біріктіру процесінің үздіксіз қайталануы. Ұдайы өндірістің негізін капитал айналымы құрайды: ол өндіріс факторларының құнының өндіріс және айналым сфералары арқылы өтуі; нәтижесінде капитал өндірістік, ақшалай және товар формасында болады.

Бірінші кезеңде бастапқы капитал (авансыланған капитал) товарға, яғни жұмыс күші мен өндіріс құралдарына айналады. Екінші кезеңде товарлар мен қызметтер өндіріледі. Үшінші кезеңде товарлар мен қызметтер сатылады, кіріс алынады.

Капитал айналымы уақытпен, жылдамдықпен өлшенеді. Айналым уақыты ресурстардың өндіріс, айналым сфераларынан өтіп, бастапқы ақша формасына қайтып келу уақыты. Айналым жылдамдығы жыл ішінде ресурс айналым санымен өлшенеді. Негізгі капитал құрал жабдықтар мен ғимараттар, олар өндірістік циклға бірнеше рет қатысып өз құнын біртіндеп товарға аударады.

Айналым капиталы шикізаттар мен материалдар, олар бір өндірістік циклда толық пайдаланылып, құнын өткізеді.

Негізгі капиталдың қызмет көрсету мерзімі бойында өндірілген товарға құнының өтуі кезінде тозу амортизация деп аталады. Амортизациялық қор негізгі капитал элементтерін қалпына келтіруге арналады. Физикалық тозу тұтыну құнының жоғалуы. Моральдық тозу салыстырмалы арзан құралдардың немесе өнімділігі жоғары құралдың пайда болуымен байланысты болуы мүмкін.» [5]

«Экономикалық теорияда капиталға беретін екі негізгі анықтама бар:

- капитал – деген құрал – жабдықтар жиынтығы,

- капитал деген ақша сомасы.

Бірақ, капитал шаруашылықта пайда табу үшін қолданылады.

Экономикалық теорияның классиктері капиталдың алғашқы қорлануын, капитализмнің қалыптасуының бастапқы кезеңі деп тұжырымдайды.

Ұдайы өндіріс өнеркәсіптік капиталды пайдалану негізінде жүреді. Осы процесте өнеркәсіптік капиталды пайдалану негізінде жүреді. Ұдайы өндірістік процесті, осыған қатысатын өнеркәсіптік каиталдың функционалдық формаларының өзгеруі бағытынан қарасақ. оны мынадай түрге бөлуге болады:

А — Т …Ө … Т1 — А1

Бұл мынадай заңды сатылардан тұрады:

А- Т …

Өндіріс факторлары нарығында тауар формасын алған өндіріс факторларына ақша капиталы жұмсалады.

Сөйтіп, осы ақша капиталы өндіргіш капиталға айналады. Бұл капиталдың функциясы — ондіріске жағдайлар жасау:

… Ө …

Өндіріс процесінде өндіргіш капитал тауарлық капиталға айналады және ол үстеме (қосымша) құн ондіру функциясын атқарады:

… Т1 — А1

Тауарларға сіңген үстеме құн, оны нарықта өткізген соң, кәсіпкердің қарамағына түседі. Бұл сатыда тауар капиталы тағы да жаңадан ақша капиталына айналады. Тауар капиталыньң функциясы — үстеме (қосымша) құнды өткізу, сату.

Капиталдың бір формадан екінші формаға айналатын қозғалысын оның ауыспалы айналымы деп атайды. Формула көрсетіп тұр — капиталдың ауыспалы айналымы пайда жасауды көздейді:

d=А’ — А

Мұнда: А—бастапқы жұмсалған капитал, d—үстеме құн.

Авансталған капиталдың барлығының қозғалысын үзілмей қайталанып жүріп отыратын жеке акт емес процесс деп қарасақ, онда бұл капиталдың айналымы болады.

Капиталдың айналымы мен оның ауыспалы айналымы бір-бірімен тура келмейді. Ауыспалы айналымның әрқайсысының нәтижесінде кәсіпкерге ақшалай формада авансталған капиталдың тек бір бөлшегі қайтып келеді; барлық капиталдық құн өз иесіне өзінің бастапқы ақшалай формасында толық қайтып түскенде капитал толық айналым жасайды.

Капиталдың әр түрлі элементтерінің айналымы бірдей жүрмейді. Капиталдық құңның айналымдағы әр қилы функцияларына сәйкес, капитал негізгі және айналмалы болып болінеді.» [8]

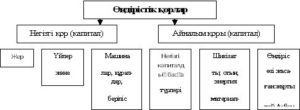

«Кәсіпорын қорлары дегеніміз — кәсіпорынның материалдық игіліктерді өндірумен байланысты пайдаланатын барлық материалдық заттар мен ақша қаражаттарының жиынтығы. Кәсіпорын қорлары 2-ге бөлінеді: негізгі және айнымалы.

Негізгі қорлар дегеніміз — кәсіпорынның өндіріс процесінде ұзақ уақыт бойы қолданылатын өндіріс құралдары. Олар өздерінің құнын өндірілген өнімге тозуына қарай бірте-бірте бөлшектеп өткізіп отырады.

Айнымалы қорлар — бұл өндіру кезінде толығымен тұтынылатын, өзінің құнын дацын өнімге бірден өткізетін еңбек заттары.

Қорлардың ауыспалы айналымы дегеніміз- қорлардың біртіндеп 3 функционалды формасының 1-1-імен алмасуын қамтитын үздіксіз қозғалысын айтамыз.

Ауыспалы айналым кезінде қорлар 3 сатыны қамтиды, яғни 1 формадан 2-ші формаға ауысуын көрсетеді.

1 саты, қорлардың өндірістік формадан тауарлы формаға ауысуы.

2 саты, тауар қорларының ақша қорларына ауысуы.

3 саты, қорлардың ақшалай формадан өндірістік формаға ауысуы.

Қоғамда өндірістік қорлардың ауыспалы айналымы мына түрге ие болады: ҚЖ…Ө…Т – А – ҚЖ.

Қор айналымы дегеніміз- ауыспалы айналымның бір акт ретінде емес, мезгіл мезгіл қайталанатын процес ретінде орын алуы.

Өндірістік капитал екі бөліктен тұрады, олардың құндары ауыспалы айналымның барлық циклінен өтеді және кәсіпкерге әртүрлі уақыт аралығында ақшалай формада қайтып оралады. Капиталдың бұл екі бөлігі: а) негізгі капитал; б) айнымалы капитал.

Негізгі капитал — өндірісте ұзақ мерзім қолданылатын өндірістік капиталдың бір бөлігі. Негізгі капиталға еңбек құралдары жатады – зауыттардың ғимараттары, машиналар, жабдықтар және т.с.с. олар бірден сатып алынады, ал өзінің құнын шығарылатын өнімге тозу шамасына қарай өткізеді.

Бұған қарағанда, айнымалы капитал — өндіріс процесіне қысқа мерзімде қатысады және өзінің құнын дайын өнімге бірден және толығымен өткізеді. Ол ақшалай формада бір айналым аралығында қайтып оралады. Оған еңбек заттары және тез тозатын инструменттер жатады. Айнымалы капиталға тәжірибеде жалақыны жатқызуға болады.

Өндіріс сферасында қызмет ететін негізгі және айнымалы капиталдан басқа кәсіпорында айналым қорлары болады — өткізу үшін бағытталған тауарлар мен ақшалай қаражаттар. Айналым қорлары мен айнымалы қорлар әрбір айналым сайын жаңарып отырады. Олардың арасындағы тығыз байланыс бар – айнымалы қорлар өндіру процесі кезінде айналым қорларына (дайын өнімге, одан кейін ақшалай қаражаттарға) айналады, және керісінше, өнімдерді сатудан түскен ақшалай қаражаттар айнымалы қорлардың элементтеріне – шикізатқа, отынға және т.с.с. айналады. Осыған орай айнымалы қорлар мен айналым қорларына салынған ақшалай қаражаттар айнымалы құралдарға бірігеді.

Инвестиция дегеніміз – пайда табу мақсатында ұлттық және шетел экономикасының әртүрлі салаларына жеке немесе мемлекеттік капиталды ұзақмерзімдік формада салуды өткізу, шығындардың жиынтығы. Сондықтанда инвестициялар ішкі және сыртқы болып бөлінеді. Ұзақмерзімді инвестициялар жаңа құрылысқа, сонымен қатар өндірістік емес объектілер мен кәсіпорындар құру, ұлғайту және техникалық қайта жабдықтау формасындағы капиталдық құрылыспен іске асады.

Инвестициялар 2-ге бөлінеді:

— қаржылық;

— нақты.

Қаржылық инвестициялар дегеніміз – қаржылық инструменттерге, яғни акцияларға, облигацияларға, басқа да бағалы қағаздарға және банктік депозиттерге салу.

Нақты инвестициялар дегеніміз – қандай да бір өнімді өндіруге капитал салу.

Қаржылық емес инвестициялар дегеніміз – кәсіпорынға, бизнеске, жобаға мүлік, ноу-хау, лицензия, құқық формасындағы салынатын ақшалай емес инвестициялар.

Инвестицияға 2 түрлі анықтама беруге болады:

1-ден, қаржылық анықтамасы бойынша инвестиция дегеніміз – табыс табу мақсатында шаруашылық қызметке салынатын активтердің (құралдардың) барлық түрлері.

2-ден, экономикалық анықтамасы бойынша инвестиция дегеніміз – негізгі капиталды техникалық қайта жабдықтау, қайта құру, ұлғайту және өндіруге жұмсалатын шығындар, соныменен қатар бұған байланыссыз айнымалы капиталды өзгерту.

Қаржылық мағынадағы инвестицияны талдаудың келесідей бағыттарын қарастыруға болады:

Инфляциядан тазартылған инвестиция динамикасын талдау. Ол фирмалардың инвестициялық белсенділігін көрсетеді.

Инвестициялық құрылымын талдау. Оның объектілеріне жататындар:

инвестицияның өндірістік құрылымы;

инвестиция жағрафиясы;

инвестицияның ұлғаймалы құрылымы, яғни салымдардың арасындағы қатынасы: а) жаңадан салу; б) жұмыс істеп тұрған кәсіпорынды ұлғайту; в) техникалық қайта құру;

капитал салымының технологиялық құрылымы, яғни жабдықтарды, машиналарды, инструменттерді сатып алу мен құрылыстық-монтаждық жұмыстарға кеткен шығындардың арасындағы қатынас;

инвестициялардың концентрациялау аяқталмаған құрылыстың құны инвестицияның жылдық көлеміне қарағанда аз болса, соғұрлым жақсы болады.

Инвестицияны талдаудың басқа бағыттары, соның ішінде оның табыстылығын талдау.

Халықаралық инвестицияларда 2-ге бөлінеді:

А) тікелей инвестициялар;

Ә) қоржынды инвестициялар.

Тікелей инвестициялар дегеніміз – инвестордың салған объектіге басқарушылық бақылау жасауға мүмкіндігі бар кәсіпкерлік инвестиция.

Қоржынды инвестициялар дегеніміз – инвестордың капитал салған объектіні басқаруға мүмкіндігі жоқ қарыздық инвестиция.

Қазіргі таңда әртүрлі сфераларға салынатын тікелей шетел инвестицияларының тез өсуі тенденциясы айқындала түсті.

Капиталды шетке шығаруда капиталдар көп жағдайда дамыған елдерден алынып, отарланған, тәуелді елдерге шығарылды.

Ал қазіргі кезде капиталдың миграциясы көбінесе дамыған елдердің арасында жүреді, яғни тікелей шетелдік инвестициялардың 70-75 пайызы өнеркәсібі дамыған елдердің үлесінде болып тұр.

Дамыған елдердің арасында капитал миграциясының өсуінің негізгі себебі – дамушы елдерде ғылымды көп қажет ететін, жоғарғы білімді мамандармен қамтамасыз етілетін өнім өндірісін ұйымдастыру өте қиын.

Қазіргі уақытта капитал миграциясының тағы 1 негізгі ерекшілігі- дамушы елдерден, атап айтқанда, мұнай өндіретін ОПЕК-ке кіретін елдерде капитал экспортының пайда болуы.

Шетел инвестициясын алып келу және оны пайдалану Республика экономикасының өндірістік қуатын көтеруге ықпал етеді.

Тікелей инвестицияның келуінің Қазақстан үшін маңызы зор. Себебі, бұл техникалық және басқару әдістерін алып келуге жол береді. Шетел капиталы республикаға коммерциялық несие және халықаралық ұйымдардың заемы түрінде, сондай-ақ, құнды қағаздар ретінде келеді.

Қазақстан экономикасына тура инвестиция салатын донор елдер: Жапония, Оңтүстік Корея, Ұлыбритания, АҚШ, Германия, Түркия және Италия. » [20]

- Негізгі және айнымалы капитал.

«Өндіріске қатысатын әртүрлі құрал-жабдық пен айналымды біркелкі жасалмайды, сондықтан оларды негізгі және айналмалы деп бөлеміз. Негізгі капитал өнімді капиталдың бір бөлігі болып табылады. Негізгі капитал жабдықтар, машиналар, станок, үйлер мен құрылыстың құнына енеді. Оның ерекшелігі мынада, ол дайындалатын өнімге өзінің құнын бөлшектеп енгізіп отырады. Егер станок (машина, үйлер, құрылыстар) 10 жыл қызмет етсе, ал оның құны 100 мың долларға тең болса, онда ол 1 жылда өндірілген өнімге 0,1-ге өзінің құнын бөлшектеп енгізу процесін амортизация деп аталады. Негізгі капиталды түрлері бойынша (станок, жабдықтар, көлік құралдары, ірі үйлер және т.б.) типімен бөлшектей отыра шектеулі мөлшерімен жоюды мемлекет бекітеді. Негізгі капиталды жедел амортизациялық жоюдың мөлшерін өзгертуді барлық дамыған елдерде кеңінен қолданылады және ол кәсіпорынның (фирма) өзін-өзі қаржыландыруының басты құралы болып табылады. Амортизациялық төлемдер өнімнің өндірістік шығындарына енеді және оның өткерілуінен кейін кәсіпорын есебінде ақшалай қор түрінде қорланып, амортизациялық қорды құрайды.

Амортизациялық қор негізгі капиталды толық қалпына келтіруінде немесе ремонт процесінде оның бөлшегінің қалпына келтіруінде қолданылады. Амортизациялық төлемдер өнімнің өндірістік шығындарына енеді және оның өткерілуінен кейін кәсіпорын есебінде ақшалай қор түрінде қорланып, амортизациялық қор құрайды. Амортизациялық қор негізгі капиталды толық қалпына келтіргенде немесе жөндеу процесінде оның бөлшегінің қалпына келтіруінде қолданылады.

Практикада қорлану күрделі қаржыны тарту мен жүзеге асады. Күрделі қаржы — бұл жаңа құрылысқа, жабдықтауға, жұмыс жасап тұрған кәсіпорынды ұлғайтумен техникалық қайта жабдықтауға, тұрғын үй, мәдени тұрмыстық құрылысқа кеткен шығындар.

Негізгі капиталдан басқа айналмалы капитал бар. Ол шикізат, жанармай, қосымша материалда, электроэнергияда және жұмыс күшіне енгізіледі. Айналмалы капитал бір шеңбер айналымында толық тұтынылады және әрбір шеңбер айналымынан кейін қайталанып отырады. Мысалы: айталық, фабриканың тұрған орны өндірістік жабдықтармен бірге 10 жылға жұмыс істеуге есептелген, оның құны 100 мың долларға тең.Негізгі капитал С1=100 мың доллар (фабрикалық тұрған орны машина, жабдықтармен бірге) Айналым капитал С2=20 мың доллар. V =20 мың доллар дайындайтын өнімге ауады (қосымша құн болғанда) Өнім құны: Т =10 C1+20C2 + 20V+ 20m=70 мың доллар. Егер негізгі капитал 10 жылда толық айналым жасаса, онда айналым капитал осы уақытта 10 айналады деген сөз.» [1]

«Өндірістік капитал негізгі және айналым капиталы болып 2-ге бөлінеді. Бұлардың бір-бірінен негізгі айырмашылықтары мынадай:

- Біріншіден, бір-бірінен өндіріс процесінде өзінің құнын өнімге көшіру тәсілі бойынша өзгешелігі бар: негізгі капиталдың құны жаңа өнімге бірте-бірте, олардың пайдалану кезіндегі тозу мөлшеріне қарай бірнеше өндірістік циклдер бойынша көшіріледі, ал айналым капиталының құны жаңа өнімнің құнына тұтас және бір өндірістік циклдер бойынша көшіріледі;

- Екіншіден, олар жаңа өнім жасауда, еңбек өнімділігін арттыруда әр түрлі ррль атқарады. Маркстың айтуы бойынша, айналым капиталының көбеюі – еңбек өнімділігінің артуының нәтижесі, ал негізгі капиталдың көбеюі – еңбек өнімділігінің артуының факторы болып табылады.

Бұл ереже өндірістік капиталдың экономикалық мәніне және пайдалану тиімділігіне қарағанда, олардың қоғамдық өндірістегі функциялық мақсатын айқындайтын көрсеткіш.

Сонымен бірге, негізгі және айналым капиталдарының арасында тікелей байланыстар бар: олар өндіріс процесіне бір мезгілде және бірге қатысады. Негізгі капиталдың айналым капиталынсыз жұмыс істеуі іс жүзінде мүмкін емес. Сондықтан оларды өндірістік капитал деп атайды.

Әрбір өндіріс салаларының ерекшеліктеріне қарай айналым капиталының құрамы әр түрлі болып қалыптасады. Мәселен, ауыл шаруашылығында айналым капиталына мыналар жатады: мал төлі, бордақылаудағы мал, жем-шөп, төсем, тұқым, екпе ағаш, қосалқы бөлшектер, ағымдағы жөндеуге арналған материалдар, жанармай, тыңайтқыштар, улы химикаттар, құны аз және тез тозатын құрал-саймандар.

Айналым капиталын жеткілікті мөлшерде әрбір кәсіпорынның ойдағыдай дамуының аса маңызды факторы болып табылады. Өндірістік капиталдың тиімді пайдалануын қамтамасыз ету үшін негізгі және айналым капиталының ара-қатынасын оңтайландырудың зор маңызы бар. Өйткені, олар өндіріс процесіне бірлесіп қызмет істейді.

Негізгі капитал өзінің қызмет атқаратын белгісіне қарай өндірістік және өндірістік емес капиталға бөлінеді.

Өндірістік капиталға материалдық өндіріс саласында жұмыс істейтін, материалдық игіліктерді өндіруге талай рет қатысатын және бұл орайда өзінің заттай формасн сақтайтын, сөйтіп бірте-бірте тозатын және өзінің құнын жасалатын жаңа өнімге бөлік-бөлікпен амортизациялық жарна түрінде көшірілетін еңбек құралдары жатады.

Негізгі өндірістік капитал қолданылып жүрген үлгілік топтастыруға сәйкес бөлінеді. Ол кәсіпорындарда негізгі өндіріс капиталының болуына, кәсіпорындардың олармен қамтамасыз етілуіне, капиталдың құрылымына талдау жасауға мүмкіндік береді. Бұл топтастыру аналитикалық есеп жасауға, есеп беоруге, амортизациялық жарнаны есептеуге пайдаланылады.

Өндірістік капиталдың қалыпты жұмыс істеуі үшін өндірістік емес сала бойынша негізгі капиталдың болуы керек. Бұл капитал әлеуметтік инфрақұрылымды қалыптастырып дамытуға арналған. Бұл капиталдың нақты материалдық заттық мазмұны тұрғын үй және коммуналдық шаруашылық, халыққа білім беру, денсаулық, мәдениет және өнер салалары арқылы көрінісін табады.» [5]

«Негізгі капитал — бұл өндіріс процесіне тұтас қатынасатын, бірақ өз құнын өнімге бір-бірте ауыстырып, меншік иесіне ақшалай формада бірте-бірте қайтып оралатын капитал. Негізгі капиталға барлық жабдықтардың, машиналардың, өндірістік ғимараттардың, құрылыстардың құны жатады. ІІІикізат, отын, материалдар айналмалы капиталға жатады, бұлардың құны әрбір ауыспалы айналым актісінен кейін қайтып оралып отырады. Осыған жұмысшы күшінің төлем құны да жатады. Негізгі капитал — бұл материалдық құндылықтың ұзақ кезеңлегі жұмыс істеп тұруы ретіндегі негізгі қорлардың ақшалай бағалауы. Осыған байланысты қорлар өзінің құндылығын өндіретін өнімге жартыла апарады. Қолданылып жүрген топтастыруға сай негізгі қорлардың құрамына өндірістік және өндірістік емес объектілер кіреді. 1-шіге жататындар — өндірістің, құрылыстың, ауыл шаруашылығының, автомобиль көлігінің, байланыстың, сауданың және басқа да материалдық өндіріс түрлерінің негізгі қорлары. Өндірістік емес негізгі қорлар — тұрғын үй, коммуналдық шаруашылық, денсаулық, білім, мәдениет, спорт салалары арналған. Негізгі капитал- көптеген өндіріс циклы ішінде өзінің натуралды-заттық нысанын өзгертпейтін және тұтыну құнын жоғалту дәрежесіне карай өз құнын өнімге көшіретін өндірістік капиталдың бір бөлігі. Ол өндіріс процесіне қатысу сипатына қарай өндірістік және өндірістік емес болып бөлінеді. Негізгі капиталға ғимарат, жабдықтар,құрылғылар, машиналар, көлік және т.б жатады.» [24]

«Негізгі капиталға еңбек құралдарының құны жатады, айналмалыға еңбек заттарының және жумысшы күшінің төлем құңдары жатады. Капитаддың осы бөлшектерінің айналымының айырмашылықтары, өңдіргіш капиталдың құнының әр элементтерінің жасалынатын өнімге өзінің құнын алмастыруының әдістерінің әр түрлі болуымен байланысты болады. Және де негізгі капиталға — өндіріс үйлері, ғимараттар, жабдықтар және т.б. жатады. Олар бірнеше өндірістік циклдерде пайдаланылады және өз құндарын өнімге бөлшектеп ауыстырады.

Айналмалы капитал — өндіргіш капиталдың бір бөлігі болып табылады; оның құны, оны тұтыну процесінде толығынан өнімге ауысып, әрбір ауыспалы айналым актісінің соңында (жоғарыда айтылғандай) ақшалай формада тұтас қайтады. Айналмалы капитал — өндірістік процеске тек бір рет қана қатысып қызмет етеді және өндірістік тұтыну тәсіліне тәуелсіз өзінің құнын тікелей дайын өнімге апарады.

Айналмалы капиталға шикізаттар, материалдар жұмыс күші жатады. Олар бір өндірістік цикл кезеңінде пайдаланылады және өз құндарын өнімге толық түгелімен ауыстырады.

Негізгі және айналмалы капиталдардан басқа, өндіріс салаларында қызмет ететін, фирмалар үшін сатып өткізу процесін жүзеге асыратын айналыс қорлары қажет.

Айналмалы қорлар мен айналыс қорларына жұмсалған ақша қаражаттары айналым қаражаттарын құрайды.

Айналым қаражаты — өнім өндіру мен өткізудің жоспарлы және үздіксіз процесін қамтамасыз ететін өндірістік айналым қорлары мен айналыс қорларын құру үшін бірлестіктерге, кәсіпорындарға, ұйымдарға арналған ақшалай қаражатының жиынтығы. Қосымша керек ететін қаржы банк есеп шоты арқылы қамтамасыз етіледі.

Айналым қаражаттарын пайдалану тиімділігі, айналымдылық коэффициенті арқылы анықталады, ол бір жылда сатып өткізілген өнім құнының айналым қаражаттарының орташа қалдығына қатынасымен өлшенеді.

Өндіріс факторлары нарығында тауар формасын алған өндіріс факторларына ақша капиталы жұмсалады.

Сөйтіп, осы ақша капиталы өндіргіш капиталға айналады. Бұл капиталдың функциясы — өндіріске жағдайлар жасау:

… Ө …

Өндіріс процесінде өндіргіш капитал тауарлық капиталға айналады және ол үстеме (қосымша) құн өндіру функциясьш атқарады:

… Т1 — А1 —

Тауарларға сіңген үстеме құн, оны нарықта өткізген соң, кәсіпкердің қарамағына түседі. Бұл сатыда тауар капиталы тағы да жаңадан ақша капиталына айналады. Тауар капиталының функ-циясы — үстеме (қосымша) құнды өткізу, сату.

П капиталдың бір формадан екінші формаға айналатын қозғалысын оның ауыспалы айналымы деп атайды. Формула көрсетіп түр — капиталдың ауыспалы айналымы пайда жасауды көздейді:

d=A> — A

Мұнда А—бастапқы жүмсалған капитал, d—үстеме құн.

Авансталған капиталдың барлығының қозғалысын үзілмей қайталанып жүріп отыратын жеке акт емес процесс деп қарасақ, онда бұл капиталдың айналымы болады.

Капиталдың айналымы мен оның ауыспалы айналымы бір-бірімен тура келмейді. Ауыспалы айналымның әрқайсысының нәтижесінде кәсіпкерге ақшалай формада авансталған капитаддың тек бір бөлшегі қайтып келеді; барлық капиталдық құн өз иесіне өзінің бастапқы ақшалай формасының толық қайтып түскеңце капигал толық айналым жасайды.

Капиталдың әр түрлі элементтерінің айналымы бірдей жүрмейді. Капиталдық құнньщ айналымдағы әр қилы функцияларына сәйкес, капитал непзгі және айналмалы болып бөлінеді.» [17]

4.Физикалық және моральдық тозуы. Капиталдың тиімді көрсеткіштерін пайдалану.

«Негізгі капитал материалдық (физикалық) және моралдық жағынан тозады.

Физикалық тозу — еңбек өндірісі құралдарының біртіндеп өндіріс процесінде ұзақ уақыт қолдануы арқасында тозуы, тозу механикалық, металды зат болу және металдың тозуы, майысуы және ғимараттардың қирауын айтады.

Материалдық тозу деп — құнның екі себепке, яғни:

1)ұқсас, бірақ арзан еңбек құралдарын жасауға,

2)өнімділігі жоғары, бірақ бағалары бірдей еңбек құралдарын жасап шығаруға байланысты жойылуын айтады.

Табиғи және материалдық тозуды есептеу үшін амортизация нормасының маңызы зор. Тозған негізгі капиталдың орнын толтыру амортизациялық аударымдар арқылы жүзеге асырылады. Амортизация– негізгі капиталды толық қалпына келтіру үшін олардың құндарының ө-ндірілетін өнімге біртіндеп көшірілуі.» [22]

«Материалдық тозу: негізгі капиталдың элементтері физикалық түрғыдан қызмет етуге жарамсыз болып қалуы. Олардың тұтыну құны жоғалады. Материалдық тозу мынадай жағдайларла орын алады:

- жұмыс кезеңінде капиталдың қызмет ету процесінде;

- табиғат күштерінің әсерімен жұмыссыз қалған кезенде.

Материалдық тозудың екі жағы болады:

- техникалық-өндірістік — тұтыну құнының жойылуы;

- құндық — құнның жаңа өнімге көшуі.

Моральдық тозу — бұл негізгі капиталдың, еңбек құралдарының құнының төмендеуінің нәтижесінде, немесе, олардың өнімділігінен жоғары өнімді еңбек құралдарының пайда болуына байланысты құнының бағалылығының жойылуы. Моралдық тозудың екі түрі болады:

1.еңбек өнімділігінің өсуіне сәйкес берілген еңбек құралдары

арзандау, аз құнмен ұдайы өндіріледі;

2.құны бұрынғыдай машиналар өндіріледі, бірақ техникалық

жағынан жетілуі, өнімділігі, рентаблділігі жогары болады.» [25]

«Негізгі капитал тозуға ұшырайды. Тозудың 2 түрі бар. Физикалық тозу дегеніміз негізгі капиталдың тұтыну құнын жоғалтуы. Физикалық тозу негізгі капиталдың қызмет ету процесінің нәтижесінде орын алады. Моральдық тозу негізгі капиталдың физикалық тозуына байланыссыз, олардың құнының төмендеуінен көрінеді. 1-ші топтағы моральдық тозу негізгі капитал өндіретін салалардағы еңбек өнімділігінің жоғарылауынан туындайды. Бұрын шығарылған машиналардың өндірісіне аз шығын жұмсалады және олар арзандайды. 2ші топтағы моральдық тозу өндіріске барынша өнімділігі жоғары құрал-жабдықтарды енгізу мен технологиялық процестерді және өндірісті ұйымдастыруды жетілдірудің әсерінен болады.»

«Табиғи тозу өндіріс процесінің әсерінен ғана болып қоймайды, оған табиғат күші де әсер етеді. Станок шіриді, ірі үйлер қолайды. Ал моральдық тозудың екі түрі бар:

- бұрынғы конструкциядағыдай машинаның пайда болуы, бірақ одан арзандай;

- бұрынғы конструкциядағыдай машинаның пайда болуы, бірақ содан өнімділеу және үнемділеу;

Техникалық прогресс негізгі капиталдың табиғи тозуына дейін оның моральдық тозуын жеделдетеді. Моральдық тозуға кеткен шығынды азайту үшін және жабдықтарға жұмсалған шығынды қысқа мерзімде қайтару үшін кәсіпкерлер жедел амортизациялық жүйені кеңінен қолдануға мәжбүр. Негізгі капиталдың құны кәсіпкерге бірнеше шеңбер айналымынан соң қайтарылады.» [8]

«Сапалық тозу (моральдік) – негізгі капиталдың толық тозбай жатып құнсыздануы немесе өндіріс процесінен шығып қалуы. Техникалық құралдар, машиналар көп дәрежеде сапалық, моральдік тозуға ұшырайды. Еңбек құралдары өндірісте тұтыну салдарынан да айналадағы ортаның әсерінен де тозып ескіреді.

Үйлер, механикаландыру құралдары, әр түрлі құрылстар оларды ұдайы қалпына келтіруге жұмсайтын шығынның қысқартылуы салдарынан бастапқы пішінінен айырылып моральдік тозуға ұшырайды.

Екінші пішіндегі моральдік тозуға олар бір үлгідегі жаңа, бірақ неғұрлым озық ұрылыстарды пайдаланған жағдайда ұшырайды. Моральдік тозудың 2 пішінімен жұмыс істеп тұрған негізгі өндіріс капиталдық құнын ішінара жоғалтады.

Негізгі капиталды өндірісте пайдаланған кезде оның тұтыну қасиеті (тұтыну құны) және тиісінше құны да жойылады, чғни негізгі капитал ескіріп тозады.» [5]

Табиғи және материалдық тозуды есептеу үшін амортизация нормасының маңызы зор.

«Амортизация нормасы — деп амортизацияға ұсталған жылдық соманың негізгі өндірістік капиталдың жылдық орташа құнына қатынасын айтады, ол пайызбен анықталады. Ол бірнеше жылдан кейін негізгі капиталдың құны өтелетіндігін көрсетеді. Ғылыми-техникалық прогресс жағдайында жабдықтардың қызмет ету мерзімі қысқарады, сондықтан да өтімді жеделдету проблемасы пайда болады. Оны реттеу үкімет құзырында.

Айналым қаражаты — өнім өндіру мен өткізудің жоспарлы және үздіксіз процесін қамтамасыз ететін өндірістік айналым қорлары мен айналыс қорларын құру үшін бірлестіктерге, кәсіпорындарға, ұйымдарға арналған ақшалай қаражатының жиынтығы. Қосымша керек ететін қаржы банк есеп шоты арқылы қамтамасыз етіледі.

Айналыс қорлары — өндірістің бір кезеңінде түгелімен пайдаланылатын өндірістік қорлардың бір бөлігі.

Олардың құны өндірілген өнімге толығымен аударылады. Айналым қорларының негізгі элементтері еңбек заттары. Өндірістік запастар (шикізат, негізгі және қосымша материалдар, ыдыстар т.б.) тозатын еңбек құралдары кәсіпорнының айналым қаражаты есебінен алынады.

Айналым уақыты — өндіріс уақытына және айналыс уақытына бөлінеді. Айналым жылдамдығы белгілі бір уақыт кезеңінде ресурстардың жасаған айналым санымен анықталады:

N = O/t

Мұнда:

n — бір жылдағы айналым саны;

о — қабылдаған уақыт өлшемі (бір жыл);

t — белгілі ресурстардың айналым уақыты.

Айналмалы капиталға шикізаттар, материалдар, жұмыс күші жатады. Олар бір өндірістік цикл кезеңінде пайдаланылады және өз құндарын өнімге толық, түгелімен ауыстырады. Қызмет ету мерзімінде негізгі капиталдың өз құнын жасалған тауарлардың құнына ауыстыру процесін және оның шоғырланып амортизациялық қорға айналуын — аммортизация деп атайды.

Аммортизация қоры өндіріс процесінде табиғи және моральдық тозған негізгі капиталдың элементтерін орнына келтіру үшін қажет.

Негізгі капиталдың табиғи тозуы деп оның тұтыну құнының жойылуын айтады.

Негізгі қорларды пайдаланудың кең тараған көрсеткіші қор қайтарымы (ФО) болып табылады.

ФО = П/Фосн

Мұнда:

ФО — қор қайтарымы;

П — жасалған өнім;

Фосн — негізгі өндірістік қорлардың құны.

Айналмалы қорларды (капиталдарды) пайдалану материал сыйымдылығымен (МЕ) анықталады:

МЕ — Фоб/П

Мұнда:

Фоб/П — айналмалы қорлар;

П — жасалған өнім құны;

МЕ — материал сыйымдылығы.

Негізгі және айналмалы капиталдардан басқа, өндіріс салаларында қызмет ететін, фирмалар үшін сатып өткізу процесін жүзеге асыратын айналыс қорлары қажет.

Айналмалы қорлар мен айналыс қорларына жұмсалған ақша қаражаттары айналым қаражаттарын құрайды.

Айналым қаражаттарын пайдалану тиімділігі, айналымдылық коэффициенті арқылы анықталады, ол бір жылда сатып өткізілген өнім құнының айналым қаражаттарының орташа қалдығына қатынасымен өлшенеді.

Айналым — уақыт пен жылдамдық арқылы өлшенеді.

Капиталдың айналым уақыты деп шектеулі ресурстардың өндіріс пен айналыс сфераларынан өтіп, өзінің бастапқы нысанасына қайтып оралу кезеңін айтады.

Өндірістік қордың құрылымы оның айналыс жылдамдығына үлкен әсер етеді. Оны анықтау айналыс санын (N) белгілі бір периодтағы жасалынған (О) әдетте жыл, не бір айналыстың ұзақтығына байланысты.

N =; O =;

Ағындының айналыс уақыты (βоб) өндіріс уақыты (βn) және айналыс уақыты, себебі өндірістік қор өзінің қозғалысында өндіріс және айналыс сатысынан өтеді.

(βоб) = (βn) + (βо)

Өндіріс уақыты барлық периодты қамтиды. Құралдар мен өндіріс сферасындағы еңбек заттары, кәсіп орнының қоймаға түскеннен бастап дайын өнімді сатуға дейін болуында.

Айналыс уақытын қоса есептегенде:

а) дайын өнімнің қоймада болған кезі;

б) оларды тұтынушыға транспортировкалау уақыты » [21]

Кәсіпорын қорларының құрылымы

«Инвестиция (лат. Investire < нем. Investiton) күрделі қаржының әрқилы түрлері. Әртүрлі өлшемдер бойынша инвестиция мемлекеттік және жеке, тура және портальдік болып, негізгі материалдарға және тауар-материалдық қорға, үйлер мен ғимараттарға, машиналар мен жабдықтарға тұрғын үй құрылыстарына бөлінеді.

Инвестор (ағыл. Investоr — күрделі қаржы салушы) жеке серіктестіктер мен мемлекеттер шығаратын облигация акцияларына және басқа да бағалы қағаздарға қаржы жұмсайтын жеке адам немесе фирма.

Инвестициялық саясат — күрделі қаржының негізгі бағыттарын айқындайтын шаруашылық шешімдердің жиынтығы күрделі қаржыны шешуші учаскелерге шоғырландыру шаралары, қоғамдық өндірісті дамытудың жаңа қарқынына қол жеткізу, экономиканың теңдестірілуі мен тиімділігі, шығынның әрбір теңдесіне шаққанда өнім мен ұлттық табыстың мейлінше мол өнімін алу осы шараларға байланысты.

Инвестициялық саясаттың қазіргі кезеңдегі сипатты ерекшелігі — салмақтың денін жаңа құрылыстан кәсіпорындарды жаңа техникамен қайта жарақтандыруға және қайта құруға көшіру, осы мақсаттарға жұмсалатын қаржының жалпы көлеміндегі үлесін көбейту, өзара машиналар мен жабдыққа жұмсалатын шығынның үлес салмағын арттыру. Шағын және орта бизнес субъектілерін тікелей және көлбеу, интеграциялау.

Инвестиция саясатында күрделі қаржы салу құрылымына ерекше назар аударылады. Бұл орайда, өңдеуші өнеркәсіптің инвестициялық тұтымдылығын арттыру және қосымша құны жоғары тауарларды өндіруді демеу үшін. Үкімет өзінің әрбір инвестициялық жобаға қатысуына байланысты дәлме-дәл шешімдерге келуі керек. Тұтастай алғанда, инвестициялық ахуалдың тұрақтылығы және келісім-шарттардың сақталуына кепілдік жасау қамтамасыз етілетін болады. Дамудың қаржы институттарын құру қысқа мерзімдік міндеттер қатарына жатады, нақты сектордың дамуы үшін зор маңызы бар.

- Қазақстанның инвестициялық қоры. Бұл қор қосымша құны жоғары тауарлар шығаратын компаниялардың капиталын жасақтауға үлестік тұрғыдан қатысады.

- Инновациялық қор. Бұл қор «суырылып алға шығаратын» технологияларды жасау мен енгізуді, ғылыми зерттеулер мен инновациялық жобаларды талдап-жасауды қаржыландырады.

- Экспортты қамсыздандыру корпорациясы. Ол сыртқы рыноктарға өнім шығаратын Қазақстан кәсіпорындарына қолдау көрсетуді қамтамасыз етеді.

- Отандық кәсіпорындарды тікелей несиелеуді дамыта түсу үшін даму банкінің уставтық қорын өсіру де көзделіп отыр.

Индустриялық стратегияны жүзеге асырудың маңызды факторы ретінде мемлекет пен жеке сектордың тың тұрпатты жаңа қарым қатынастарын қалыптастыруды атауға болады.

Қолға алынған іс-шаралардың бәрі де нақтылы ғылыми-технологиялық саясатпен тиянақталуға тиіс екендігі талассыз. Ғылым мен білім тұрақты экономикалық даму факторлары ретінде қарастырылуда, сондықтан да ғылым мен білімнің бүгінгі заманға сәйкес келетін жүйесін жасау Үкіметтің іс-қимылындағы басым бағыттар қатарына қосылады. Қазақстанның ғылыми-техникалық секторы үлкен әулиетке ие, ол әулиет елдің әлеуметтік-экономикалық даму мақсаттарына барынша жұмсалады да, әлемдік тәжірибеде сыннан өткен инновациялық даму тәсілдері біздің елімізде де қолданысқа енетін болады. Бұл тәсілдердің алғашқысы технология мен құрал-жабдықтардың халықаралық рыногын тартуға келіп тіреледі. Оның негізгі тетіктері — трансфер және технологияны бейімдеу орталықтары, лизинг бойынша құрал-жабдық алу, франчайзингті қолдану, бірлескен кәсіпорындар құру үшін мүмкіндіктерді кеңейту. Екінші тәсіл төл ғылыми техникалық әулиетті арттыруға негізделеді. Бұл бизнес-инкубаторларды, технопарктерді, ғылыми-техникалық өнімдерді түпкілікті өнім деңгейіне жеткізетіндей етіп өңдейтін орталықтарды қоса қамтитын мамандандырылған венчурлық инфрақұрылымды талап етеді. » [6]

«Өткен жыл ішінде ИДБ жобаларды, сауда операцияларын, сонымен қатар жобаларға техникалық ықпал жасауларды қоса есептегенде, қызметтің алуан түрін жүзеге асыруға 2,34 миллиард ислам динары көлемінде (3,08 миллиард АҚШ доллары) қаржыны бекіткен. Үстіміздегі жылы банк «Сукук» халықаралық құнды қағаздарын 300 миллион АҚШ доллары көлемінде шығарды. Бұл банктің тарихында қаржыны жұмылдыруға бағытталған құнды қағаздар рыногына жасаған бірінші қадамы болып табылады. Өткен жылдың соңында (қайтарылған операциялардан басқалары) ИДБ бекіткен қаржы 23,14 миллиард исламдық динары (30,40 миллиард АҚШ доллары) құраған. Осы операциялардың 63 пайызы сауданы ал, 35 пайызы жобаларды қаржыландыру мақсатына пайдаланылған. Қалған қаржы арнаулы көмек және техникалық ықпал бағдарламалары бюджетіне аударылыпты. Қазақстан банкке 1995 жылы мүше болып кіргеннен бастап еліміз бен банк арасындағы ынтымақтастықтың қуаттылығын сезіне түсуде.

Нарықтық қатынастарға өтумен байланысты әр бір қоғам даму жолдарын таңдау алдында тұрады. Нарықтық экономикада шынайы экономикалық процестердің қиындығы, олардың қайшылығы және біртекті еместігі қоғамның прогрессивті тенденциялардың дамуына жауап беретін экономикалық саясаттың бағыттарын таңдау үшін айтарлықтай қиындықтар туғызады.

Қазіргі экономика – бұл бір-біріне қайшы келетін топтар қатынасы: нарықтық қатынастар жүйесі және барлық экономиканың саналы реттелуі.

Бұл мәселелерді шешу үшін кәсіпорынды тек қана техникалық потенциалмен қамтамасыз етіп қоймай сонымен қатар оларды пайдаланудың тиімділігін көтеру қажет.

Өнім өндірісі және қызмет көрсету процессінде келесі экономикалық ресурстардың түрлерін пайдаланылады: табиғи ресурстар (жер, сулы және тоғайлы, жер қойнауы); еңбек ресурстары (адамдар және олардың қызмет көрсету және тауарларды шығару мүмкіндігі); өндіріс қорлары (өндірістік ғимараттар, құрылыстар, станоктар, тасымал құралдары, материалдар, шикізат, энергия, запас бөлшектер және т.б.), адамдардың кәсіпкерлік қабілеттілігі.

Өндірістің заттанған құралдары кәсіпорын капиталы деп аталады. Капитал өндіріс құралы ретінде өнімді шығаруға қатысатын, бірақ өндіріс процесінде олардың функциясы бойынша ажыратылатын еңбек құралдары және еңбек заттары болып бөлінеді.

Еңбек құралдары негізгі өндірістік қорлардың заттай мағынасын құрайды, яғни негізгі капиталды, ал еңбек заттары айналым капиталын құрайды.

Негізгі қорлар өндіріс сферасында қызмет етеді және республиканың ұлттық байлығының басты бөлігін құрайды. Олар республиканың, кәсіпорынның техникалық потенциалын анықтайды, олардың құрамының сапалығынан және жағдайынан өндірістің өсу қарқынымен өсуі байланысты. Республика экономикасының басты орнықтырушысы — өнеркәсіпті тұрақтандыру тенденциясының қалыптасуы. Өнеркәсіпте жеделдете кері холдингтеу және технологиялық өзара байланысты және бәсекелік қабілеті бар өнеркәсіптік топтар құруға кірісу керек. Мұнсыз дүниежүзілік рынокта бізде болашақ жоқ. Өнеркәсіпті басқарудың қазіргі баспалдақты құрылымдары мен жүйесі нарық талабына сай келмейді. Сондықтан да оны өндірістің өнімділігін, тиімділігін қамтамасыз етуге тұтынушылардың, өнім берушілердің, өнер тапқыштардың және тағы басқалардың әралуан талаптарын қанағаттандыратындай етіп қайта құру қажет.

Нарықтық жағдайда кәсіпорын меншік формасына байланыссыз өзінің меншілігінің, амортизациясының, пайдасының, кредиттерінің есебінен құрал-жабдықтарды алады, цехтер салады. Өндіріс тиімді болу үшін, ол негізгі өндірістік қорларды құруға және сатып алуға жұмсалған қаражаттар бекерге жоғалтылмауы үшін негізгі қорлар толық және тиімді пайдалануы қажет. Кәсіпорын негізгі қорларын қалай пайдалануына қарай олардың пайдасы байланысты болады, демек кәсіпорынның ары қарай дамуы да осыған байланысты.

Ислам даму банкінің Қазақстанның жеке банктерімен ынтымақтастығы да — біз үшін нәрді бастау болды.

Қазақстанның ислам даму банкінің мамандандырылған бағдарламалары мен институттарына қатысуының да келешегі кемел.

Тәуелсіздік жылдары ішінде біздің еліміз батыл да байсалды экономикалық реформаларды жүзеге асырды.

«Акционерлік қоғамдар туралы», «Қаржы рыногын мемлекеттік реттеу және қадағалау туралы», «Сақтандыру төлемдерін кепілдендіру туралы» заңдарды айтып тұрмын.

Бүгін біз Ресейден кейінгі екінші орынға шықтық. Алдағы уақытта ішкі жалпы өнімнің орташа жылдық өсімін 7-7,5 пайыз шегінде көтеріп, оның жан басына шаққандағы деңгейін 2006- жылы 2600 АҚШ доллары сомасына дейін жеткізуді қамтамасыз ету қарастырылады. Инфляция деңгейі 4,5-5,5 пайыздан аспауы керек.

ХВҚ мен шетелдік жетекші зерттеу орталықтарының өкілдері дәйекті макроэкономикалық саясат пен тиімді құрылымдық реформаларды жүзеге асырудың нәтижесінде, Қазақстан қазіргі кезде экономикалық дамудың қарқыны бойынша Орталық Азия елдері мен басқа да кеңестен кейінгі мемлекеттерден әлдеқайда озық екенін атап өтуде. Мәселен, әлемге танымал «Муддис» және «Смэндард энд Пуурс» Рейтинг агенттіктерінің бағалауы бойынша, біздің республика ТМД елдерінің арасында ең биік кредит рейтингіне ие болып отыр. «Муддис» агенттігінің директоры Л.Джексон-Мурдың пікіріне қарағанда, Қазақстан ішкі-саяси тұрақтылық, заңнамалық базаның сәйкестілігі, шетелдік инвестицияларды тартуға қажетті жағдайлар туғызу және мемлекеттік қаржы жүйесінің институттық негіздері секілді көрсеткіштер бойынша Ресейден, Украинадан, Беларусьтен, Өзбекстаннан және ТМД-ның басқа елдерінен әлдеқайда алда келеді.

Ел экономикасы жоғары қарқынмен өсіп келеді. 2001 жылы ІЖӨ өсімі 13,2 пайыз болып, рекордтық деңгейге жетті, 2002 жылы ол 9,5 пайызды құрады. Төрт жылдағы ІЖӨ-нің нақты өсімі 40 пайыз болды. Оның үстіне қазіргі кезде ел экономикасында жекеменшік сектор үлкен роль атқарып отыр, онда ел ІЖӨ-нің 70 пайыздан астамы өндіріледі, бұл ретте экономиканың барлық саласы дерлік тұрақты өсімге жетуде.

Біз 2015 жылға дейін Елімізді индустриялық-инновациялық дамыту стратегиясын қабылдадық, онда өнеркәсіптік әлеуетті осы заманғы технологиялар негізінде 3,5 есе ұлғайту тұрғысындағы мемлекеттік саясаттың негізгі принципері анықталған.

Қазақстанда мемлекеттік бюджеттің әлемдік бағалар конъюктурасына тәуелділігін азайту үшін құрылған ұлттық қор жұмыс істеуде. Қазіргі кезде оның көлемі 2,2 миллиард долларға тең. Осыдан біршама аз сома — 2 миллиард доллар жинақтаушы зейнетақы жүйесінде шоғырландырылған. Бұған қоса біз жарғылық капиталы көп кешікпей 300 миллион доллар болаты Қазақстанның мемлекеттік Даму банкін құрдық, деп жалғастырды Қазақстан Президенті. Ол өңдеу өнеркәсібі мен өндірістік инфрақұрылымдағы орта және ұзақ мерзімді инвестициялық жобаларды кредиттеуге арналған.

Кейінгі уақытта республика арығында бірнеше серпінді дамушы банктер өздерін бірден көрсете білді, оның ішінде «Валют-Транзит Банктің» қызметі жылдан жылға көрсеткіштерін тіптен еселей отырып, өзіне көңіл аудартуда.

Егер жеті жыл бұрын банк активтері 2 млн. теңгені құраса, қазіргі уақытта 20 млрд.теңгеден асады, «Валют-Транзит Банктің» жеке капиталы 4 млрд. теңгеге жетті. Банк Қазақстандағы ірі банктердің бірінші ондығына кіреді, оның тарамданған филиалдары, есеп айырысу кассалық бөлімшелері, қолма қол валюта айырбастау желілері. » [23]

«Жалпы, біз секілді дамушы елдердің бір қатарында айналымға түспеген қаражат көп мөлшерде бар көрінеді. Бұл туралы әлемге әйгілі ірі экономистердің бірегейі саналатын Эрнардо дэ Сото ала жаздай жар салды. Ол бірнеше постсоциалистік елдердің ішкі экономикасымен танысқаннан кейін кәдімгідей дабыл қаққан көрінеді. Айналымға түспеген болса, оның өлі қаражат екендігіне еш шүбә жоқ. Қаржы-қаражатты айналымға енгізудің негізгі тетігі – есепке алу жүйесі екендігін әркім біледі. Сіз қымбат әрі аса құнды ғимаратты қыруар қаржы жұмсап салып қойдыңыз. Салған зәулім сарайыңыз көздің жауын алады, тіпті кірсе шыққысыз тамаша. Алайда, оныңыз есепке алынбаған, яғни, оны мемлекеттік, қоғамдық, банк қаржы, сақтандыру ұйымдары мойындамаған болса онда қанша жерден жайнап тұрса да өлі капитал.

Капитализм жүйесіндегі нарықтық экономикада материалдық және рухани барлық қаржы-қаражат, дүние атаулы айналымға түсіп, иелері оның игілігін көріп, жемісін жейді. Ал, дамушы елдер олай жасай алмайды екен. Біршама өлі капиталды жинап алып, сақтап қана отырғандықтан онда капиталистік қатынас дамымай жатыр – дейді, әлгі экономика саласының білгірі Эрнандо дэ Сото. » [19]

Қорытынды

«Қорытындылай келе капиталдың эконмикадағы қажеттіліктерін сезінуге болады. Егер ақшаларды құнды еселеу құралы ретінде қолданса, яғни алғашқы салынғанға қарағанда көп құн алу үшін көп болса, онда ақшалар капитал бола алады.

Ақша ақша ретінде және айналым ақша капитал ретінде алғашқыда бірінен тек біркелкі емес айналым түрінде өзгешеленеді.

Ақшаның капиталға айналуының басты шарты ақша иегерінің нарықта сондай тауарды табу мүмкіндігі болып, ол жаңаша құнды жасауға қабілетті, одан да көп өзінің бай тұрғысынан құнды жасайды. Сондай тауарға жұмыс күші тауары жатады.

Жұмыс күші тауар құнының төменшгі шекарасы болып жұмысшы өмір сүруге және еңбек етуіне қажетті өмір жабдығының құны жатады. Өмір сүруі үшін жұмысшы еңбек рыногында өзінің жұмыс күшін сатуға мәжбүр. Еңбек процесінде жұмысшы құнды жасайды, ол болса оның жұмыс күші құнынан асып түседі, міне осы қосымша құн болып табылады.

Кәсіпорынның қаржы қоры күнделікті шығындар мен инвестицияны қаржылауға жұмсалады. Инвестиция дегеніміз қаржы қорын пайдаланып, капиталды ұзақ мерзімге активті көбейтуге және түсімді ұлғайтуға пайдалану. Инвестицияны жеке және заңды тұлғалар іске асыра алады.

Нарықтық қатынастарға көшкен кезде капитал сөзі жиі айтылатын болады, бірақ капитал деп кез келген ақшаны айтуға болады. Қандай да болмасын, бір капитал өзінің қозғалысын белгілі ақша сомасы түрінде бастайды. Ақшалар өз бетінше капитал бола алмайды. Мысалы, егер ақшалар тауар айырбасын Т-А-Т формуласымен қызмет көрсетсе, онда олар бұл жерде айналым қызметін орындайды.» [1]