ЭЛЕКТРОНДЫҚ КОММЕРЦИЯНЫҢ

ҚАЗАҚСТАНДЫҚ НАРЫҚТАҒЫ ДАМУ ЖОЛДАРЫ МЕН МӘСЕЛЕЛЕРІ

Мазмұны

Кіріспе

Электрондық коммерцияның қазақстандық нарықтағы даму жолдары мен мәселелері

Қорытынды

Қолданылған әдебиеттер тізімі

Кіріспе

Электрондық ақпараттық технологиялар саласындағы жетістіктер әлемдік экономика жүйесіне өз әсерін тигізіп, электрондық бизнестің дамуына әкелді. Электрондық коммерциядағы қиындықтар Интернет желісінде де, басқа да басылымдарда да көптеп кездеседі, алайда электрондық коммерция қағидаларын қолдану арқылы бизнесті ұйымдастыру мәселелерімен кәсіпкерлер әлі де жетік таныс емес. Ақпараттық қоғамға көшуді қамтамасыз ететін жағдайларды құру мақсатында мемлекеттік бағдарлама қарастырылуда. Бағдарлама мемлекеттік басқару жүйесінің тиімділігін қамтамасыз ету, ақпараттық-коммуникациялық инфрақұрылымының қолжетімділігін қамтамасыз ету, қоғамның әлеуметтік-экономикалық және мәдени дамуы үшін ақпараттық ортаны құру, отандық ақпараттық кеңістікті дамыту міндеттеріне бағытталған. Электрондық коммерция – бұл біз үшін салыстырмалы түрде жаңа экономика термині болып табылады.

Қазақстандағы электронды сауда мен коммерцияның дамуының тежелуінің басты себебі, заң жағынан болатын кедергілер, сондай-ақ Интернетке енгізілуінің төмен дəрежесі, сенімсіздік мəселелері, халыққа төлем картасының хабарландырылуының төмен дəрежесі.

Электронды саудасаттықтың Қазақстан нарығына алып келетін артықшылықтары мен маңызы зор екендігі айқын. Тұлғалар бәсекеге қабілеттілік пен шығындардың азаюына көп мүмкіндік алады. тұтынушылар уақыты мен ақшасын үнемдеп, кезек күтуден құтылып, тәулік бойғы қызмет көрсету мен қол жеткізе алады. Экономикада электронды коммерцияның үлесінің артуынан көлеңкелі экономиканың үлесі азаятынын көптеген елдердің тәжірибесі көрсетіп отыр. Себебі мұнда барлық операциялар жариялы түрде жасалып, саудагерлер салық тан жалтарудың түрлі амалдарын қарастырмайды. Қазақстандықтардың виртуалды сауаттылығы артып келеді. Халықтың көпшілігі Интернет арқылы жасалатын электронды қызмет түрлерін қолдануды қалайды.

Тәуелсіздік алғаннан кейін Қазақстан Республикасында жоспарлы экономикадан нарықтық экономикаға көшу үрдісі басталды. Алдымен экономиқалық реформалар жүргізілді. Қазақстанда жүргізілген экономикалық реформалар республика органдарының экономикалық басқарудағы рөлін, орны мен функциясын түбегейлі өзгерту жолдарын қарастырды. Министрліктердің ендігі міндеттері-басқару емес, өнеркәсіптердің техниқалық дамуына, салааралық өркендеуіне дұрыс бағдар таңдау жұмыстарымен айналысу. Еліміздің коммерциялық банктері сыртқы қарыздарын өтегенде нарыққа валютаның айтарлықтай қаражат көлемін шығарады, бұл да теңгеге әсер етпей қоймайды. Валюта туралы заңдар қарама – қайшы және толық емес. Еліміздің валюта нарығының ерекшелігі, ол пайда болғанда үкімет теңгенің ішкі айырбасталымдылық жолына тұруымен анықталады.

Қазақстан Республикасының халықаралық нарыққа шығуына кедергі жасап тұрған мәселелердің бірі – теңгенің айырбасталымдылығы. Бір жағынан қазақстандық теңге бірнеше валюталық шектеулері бар айырбасталатын валюта болып саналады. Бірақ бұл шектеулер, Қазақстанның дүниежүзілік валюта нарығының толық құқылы қатысушысы бола алмауына жеткілікті. Электрондық коммерцияның Қазақстандағы маңыздылығы мен артықшылықтары айқын. Ол кәсіпорындарға сату нарығын халықаралық деңгейлерге дейін ұлғайтуға, шығындарын қысқартуға, тұтынушылар талғамына машықтанып, ақпаратпен алмасу жылдамдығын жоғарлатуға, бәсекелестікті арттыруға және шығындарын азайтуға мүмкіндік береді. Ал өз кезегінде тұтынушыларға төмен бағаларды, үзіліссіз әр дайым кез келген жерде жұмыс істейтін электрондық дүкендерді, салыстыру мен таңдаудың үлкен мүмкіндіктерін ұсына алады.

Электрондық коммерцияның әсері – тегіс қамтушы, коммерциялық компанияны да, сондай-ақ тұтастай қоғамды да қозғап өтетін болады. Оның әлеуетін толық пайдаланушы компания үшін электрондық коммерция түбегейлі өзгерістер мүмкіндігін ұсынады, бұл тапсырушылардың сұранымдарын өзгертетіні соншалық – олар рынокты түрлендіреді немесе тұтастай жаңа рынок жасайды. Қазақстанда алғашқы жылдардағы кездескен көптеген қиыншылықтар мен қайшылықтарға қарамастан экономиканы дамытуда, әлеуметтік мәселелерді шешуде біршама жүмыстар атқарылды және елеулі табыстарға қол жетті.

«Электрондық коммерция – сатып алушылар мен сатушылар арасындағы желілік өзара байланыстар негізінде ақпараттық технологияларды пайдалана отырып, тауарлар мен көрсетілетін қызметтерді өткізуге бағытталған қызмет. Электрондық коммерция құралдары бағалы қағаздармен сауданы ұйымдастыруға, заңды тұлғалар арасында мәміле жасасуға, электрондық биржаларда қызмет жүргізуге, тапсырысты және тұтынушылық тауарлардың, көрсетілетін туристік, білім беру, көрсетілетін коммуналдық қызметтердің ақысын төлеуге мүмкіндік береді. Тауарды жарнамалау, оған тапсырыс беру, ақы төлеу, жеткізу жұмыстары желілік құралдарды пайдалану арқылы жүзеге асырылады. Мысалы, желілік жарнамалау кезінде дүкен өзінің Web-тізілімін немесе Web-сайтта сөре жасайды, мұнда сатып алушы тауардың ерекшеліктері мен сипаттамалары туралы хабарды оқып қана қоймайды, сонымен бірге мультимедиа-құралдарын пайдалана отырып, оны көре де алады». [1]

Тауарлардың тізімін көрсететін Интернет желісі арқылы сатып алушының желілік тәсіл арқылы таңдаған тауарлардың және оларға тапсырыстың қоржынын қалыптастыруға негіз болады. Қоржындар туралы барлық мәлімет жүйеде қалады және сатушыны ақпаратпен қамтамасыз етеді.Сатып алушы сайтқа жіберілетін және клиенттің нені сатып алғысы келетіні туралы мәліметтерді жинайтын электрондық бағдарламадан тауарды таңдай алады.Тауардың ақысы ақпараттық технологияларды пайдалана отырып немесе дәстүрлі тәсілмен қолма-қол ақшалай немесе қолма-қол ақшасыз төленеді. Электрондық коммерция нарығы біздің елімізде неғұрлым қарқынды дамуын соңғы екі жылда бастады, бұл интернет-пайдаланушылардың санының артуымен, әлеуметтік желілердің ықпалының артуымен, электрондық төлемдер саласындағы монополияның артуын жоюмен түсіндіріледі.

«Қазақстандағы электронды коммерция соңғы жылы қарқынды дами бастады. Электронды коммерцияның барлық сегменттері дамуда: корпоративті электронды сауда алаңдары, жекек интернет-дүкендері, төлем жүйелері, интернет-банкингтар. Жеке электронды сауда алаңдары бар Қазақстандағы ірі қатысушылар қатарына:

- «Казкоммерцбанк»;

- «Лайнер»;

- «Белый ветер»;

- «Қазақтелеком»;

- «Қазақстан Темiр Жолы»;

- «Air Astana»;

- «GSM-Казахстан/Kcell»».

«Бүгінгі күні «Национальная Интернет-премия» қоғамдық қорының мəліметтері бойынша Қазақстанда Интернет-коммерция нарығының көлемі 250 млн. доллардан 5 млрд.-қа дейін өседі. Ал, 2013 жылға қарай Қазақстанда Интернетте 5 млрд.доллар болады жəне 2006 жылы Қазақстанда интернет-дүкендерінің саны 20 шақты болса, бүгінгі күні 100-ден асады. Қазақстан Республикасындағы электронды сауда өзгерісін болжау қиын екендігі аталған». [2]

Электрондық коммерциядағы қарастырылуы тиіс мәселелердің бірі – қауіпсіздік. Интернет-магазиндердің ақпараттарын қолданудан, өзгертуден және жоюдан, рұқсатсыз қол сұғудан сақтау қажет, себебі интернет желісінде бұндай жағдайлар жиі кездеседі. Электрондық саудадағы кез-келген кәсіпорын өз қауіпсіздік саясатын жүргізуі қажет. Онда нені, неліктен қорғау керектігін, кімге жауапкершілік тағылатындығы және қандай ақпарат қол жетімді екендігі нақты көрсетілген қауіпсіздік ережелері немесе нұсқамасы анықталуы шарт. «Клиенттен серверге дейінгі ақпарат жолы – ең қауіптілігі жоғары бөлім. Алаяқтар сауда кәсіпорындарының интернет-магазиндерін бұзу арқылы клиенттің жеке мағұлматтары көрсетілген клиент жайлы ақпараттарды көре алуы мүмкін. Кей жағдайда тек сатып алушының жеке мағұлматтар мен карт шоттары жайлы ақпаратты жинау мақсатында да мұндай дүкендер құрылады. Қауіптердің алдын-алу, азайту және жою үшін SSl(Secure Socket Layer) хаттамасы қолданылады. Ол американдық Netscape Communications компаниясымен құрылған. SSL сервистік хаттамалар (HTTP, NNTP, FTP және т.б сияқты) мен тасымалдаушы хаттамалар (TCP/IP) арасындағы мағұлматтардың қауіпсіздігін заманауи «нүктеден-нүктеге дейін» криптографиялық байланыс арқылы қамтамасыз етеді. Бүған дейін клиент пен сервер алмасатын ақпартттарды ешқандай техникалық жабдықтаусыз қарауға мүмкіндік болатын». [3]

Электрондық сауданың секторлары тұтынушыларға өзара өнім шығару немесе қызмет көрсету үшін шикізат, жартылай фабрикаттар, құрамдас бөлшектер сатудан басқа, сауда барысындағы серіктестіктер арасында қажетті интеграцияны қамтамасыз ететін ақпаратты жинау жəне тасымалдаудың электрондық жүйесін құрастырумен жəне пайдаланумен айналысады. «Қазақстандағы интернет-коммерцияның дамыған түрлері:

- Авиабилеттердің электронды сатылымы (электронды транзакция үлесі əзірше 3% құрайды)

- Мобильды байланыс қызметтерінің төлемі (интернет-банкингтар арқылы)

- Коммуналды төлемдерді төлеу (интернет-банкингтар арқылы)

- Теміржол билеттерінің электронды сатылымы».

«Соңғы уақытта мамандарға тұтынушы-тұтынушы (Consumer-to-Consumer или C2C) үлгісін пайдалануға кеңес берілуде. Business-to-business (B2B) үлгісі тауарлар мен қызмет көрсету үрдісінде компаниялар арасындағы жұмыстарды ұйымдастыру секторын белгілейді.». [4]

Cурет 1. Қазақстан Республикасындағы электронды сауданың секторлары .

Ескерту- мәліметтер Қазақстан Республикасының статисика жөніндегі комитеттің сайтынан алынды. www.old.el.kz

Орнатылған байланыс арқылы жіберілетін ақпаратты арқылы құрылған ортақ кілттегі ақпарат ағынын шифрлау жолымен қамтамасыз етіледі. Жіберілген ақпараттар блогының бүтіндігін бақылау қызметі көмегімен есептелетін хабарламасының кодын қолдану арқылы жүргізіледі. Сатып алушыларға интернет арқылы тауарларды сатып алудың қазіргі таңдағы ең қорғалған механизмін ұсына алады. «Интернеттегі қауіпсіз транзакцияны жүзеге асыратын келесі протоколға SET (Security Electronics Transaction) жатқызылады. SET Х.509 станданрты бойынша сандық сертификаттарды қолдануға негізделген. Қорғалған транзакцияларды орындау хаттамасы MasterCard және VISA компанияларымен, IBM, GlobeSet және басқа партнерлердің қатысуы арқылы жасалған бағдарлама.». [5]

Қазақстанда электрондық саудада жұмыс істейтін кішігірім кәсіпорындардың көбісінде тапсырысты сайтта қабылданып, төлем нақты жеткізілім кезінде жасалады. Бұл электрондық коммерцияға толық көлемде талдау жасауға кедергі келтіреді. «Нарықтық экономикада Рыноктық экономика, Базарлы экономика – еркін кәсіпкерлік, өндіріс құрал-жабдығына меншік нысандарының көптігі, нарықтық баға белгілеу, шаруашылық жүргізуші субъектілер арасындағы шарттық қатынастар, мемлекеттің шаруашылық қызметке шектеулі түрде араласуы қағидаттарына негізделген экономика, яғни тауарлар мен қызметтерді өндіру, бөлу, оны бағдарламалау және реттеу саласы нарықта біріктірілетін экономика». [6]

Нарық әрқашанда бірге әрекет етуші кәсіпорындар мен монополиялар, түрлі ұйымдар, саяси өкімет тарапынан араласу – реттеу арқылы толықтырылып, шектеліп отырады. Сонымен бірге нарықтық шаруашылық пен баға белгілеу тетіктерін толық алып тастап, оның орнына экономиканы толық басқару әкімшілік және саяси шешімдермен шешілетін болады. Бүгінгі күні жүйе пайдалануға енгізілді, табысты жұмыс істеуде және электрондық ақшаны пайдалана отырып төлемдерді қабылдауды ұйымдастыру үшін өзінің клиенттеріне электрондық ақшаны шығару бойынша жаңа қызметтерді ұсынуға ниеті бар барлық екінші деңгейдегі банктерді және Интернет-дүкендерді және басқа сауда ұйымдарын қосу үшін ашық. «2012 жылғы мамырда электрондық ақша жүйесі іске қосылды. Бұл Интернетте номиналдық құны ұлттық валюта – теңгеге балама электрондық ақша арқылы бірден есеп айырысуды жүзеге асыруға арналған алғашқы отандық жүйе. «ҚБЕО» РМК осы жүйенің операторы болып табылады. Пайдаланудағы қарапайымдылығы, интерфейсінің қолайлылығы, электрондық әмияндар арасында ақша құнын бір сәтте аудару жүйенің айрықша ерекшелігі болып табылады. Жүйе тәулік бойы «24х7» режімінде жұмыс істейді. Оның көмегімен пайдаланушы төлем операциялары мен аударымдарды жеңіл және тез жасай алады» . [7]

Қазақстанда тәуелсіздік алғалы бері ұлттық валютасы қалыптасып болған жоқ. Сондықтан, қайта құруға Ресей үкіметі ықпалын жүргізді. Ондағы басты нәрсе — бір мезгілде бағаны босату және мемлекеттік шығынды қыскарту болды.«Нарықтық экономикаға өту кезеңі (1990 жылы басынан бастап). Оның мақсаты нарықтық экономиканың негізін салу болды. Бұл үшін үш негізгі міндеттерді шешу қарастырылды:экономикалық іс-әрекетке еркіндік беру (либерализациялау; лат. liberalis — еркін);мемлекеттік меншікті жеке иеліктерге беріп, жеке меншікті шаруашылықтар құру (жекешелендіру);шет елдермен жан-жақты шаруашылық байланыстарын қалыптастыру (әлемдік шаруашылық интеграциясы)». [8]

Қазіргі заманғы Нарықтық экономикаға тән сипат: көп жүйелілік, мемлекеттің белсенді реттеушілік рөлі, ресурстар қарқынды түрде үнемделетін экономикалық өсу шарттары ретіндегі жоғары деңгейде дамыған технологияның пайдаланылуы. Қазақстандағы экспорттық шаралар экономикалық саясаттағы өз бетімен атқаратын істі қамтамасыз етіп, өндірісті жандандыруға көмектесті.«Осы кезеңді (1999-2008 жылдары) экономикалық өсудің онжылдығы деп атауға болады. Оған қолайлы жағдай туғызған Қазақстандық экспорттың (шетке шығарудың) негізін құрайтын мұнай мен металға әлемдік бағаның өсуі еді. Осы жағдай экспортқа бағытталған мұнай мен металдың экономикасын құруға себеп болды. Ол әлемдік экономиканың жағдайы мен халықаралық нарықтағы бағаға тәуелді». [9]

Әлемдік экономика дамып, баға көтерілген кезде Қазақстанға кіріс мол кірді. Халықтың өмір сүру деңгейі көтерілді. Еліміз экономикалық және әлеуметтік мәселелерді шешумен айналысып, Қазақстанның алтын валюталық қоры жасалды. Әлемдік экономикалық тығырық кезеңінде мұнай мен металға сұраныс қысқарып, баға күрт төмендеді.«Бұл жағдай өндірістің құлдырауына, жұмыссыздыққа әкелді. Бұрын жиналған қор ғана дағдарыстың әсерін жеңілдетті. Ал оның салдарын толық жеңу тек әлемдік экономикамен байланысты». [10]

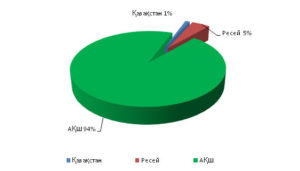

Басқа мемлекеттердің тәжірибесі көрсетіп отырғандай, экономикадағы электрондық коммерция үлесінің ұлғаюы, көлеңкелі экономика үлесін азайтады. Өйткені барлық операциялар айқын болғандықтан, кәсіпкерлер салықтан жалтару жолдарын қолданбайды.«Бүгінгі таңда Қазақстан электрондық коммерцияны дамыту бойынша әлем мемлекеттерінен айтарлықтай артта қалуда (электрондық сауда көлемі 2011 жылы 260 миллион доллар немесе тауарлар мен қызметтердің жалпы нарығының 0,4% құрайды, бұл Ресеймен салыстырғанда он есе кем, олардың аталған көрсеткіші 4 %)». [11]

Қазақстандағы электрондық коммерцияның дамуы ішкі отандық қызметтермен емес, шет елдік дүкендермен қамтамасыздандырылады. Қазіргі таңда, төлем жүргізу Қазақстандық интернет-дүкенге жүреді, ал қалған бөдігі шет елдік сайттарға жұмсалады. Сонымен қоса, проблеманың екінші бөлімі – карточка бойынша төлемдерді іске асыру мәдениетінің жетіспеушілігі және e-commerce банк карталары бойынша төлемдерді жүргізу кезінде бас тартудың аса жоғары деңгейі.

«Қазіргі таңда барлық транзакцияның тек 21% — төлем карталарының көмегімен қолма-қол ақшасыз төлемдерді жүргізу, ал қалғаны банкамат арқылы карточкамен ақша алу (мысалы, Қазақстан Республикасы Ұлттық Банкінің 2012 жылғы тамыздағы мәліметтері бойынша елімізде 11 млн карточкаға қолма-қол ақшаны алу бойынша 12,5 млн транзакция сәйкес келеді және картадан 3,4 млн төлем транзакциялары). Интернетте картамен төлемдерді жүзеге асыру туралы айтатын болсақ, жағдай бас тартулардың үлкен санымен тереңге бойлайды (нарықтың түрлі ойыншыларының карталар бойынша төлемдерді іске асыруы кезінде бас тарту деңгейі 37-ден 48%-ға дейін құрайды). Бұл көптеген қазақстандық екінші дәрежелі банктердің интернет-транзакциялар үшін төлем карталарын жабу және негізінен жасанды кедергі болып табылатын интернет-транзакциялар үшін арнайы рәсімдерді орнату салдары болып табылады».[12].

Сурет 2. Қазақстан Республикасының басқа мемлекеттермен салыстырғандағы

электронды коммерцияның үлесі (2012)

Ескерту- мәліметтер Қазақстан Республикасының статисика жөніндегі комитеттің сайтынан алынды. www.inform.kz

Интернет желісінің қазақстандық сегментінде пайдаланушылардың шеткі салмағының айтарлықтай кеш пайда болуы әлемдік саясат көрсетіп отырғандай, электрондық коммерция Интернет пайдаланушылардың саны халықтың жалпы санынан артық болатын индустрияға айналып отыр және бұл бірнеше жылға жалғасады. «Америка Құрама Штаттарындағы бұл салаға байланысты туындайтын сандар көбінесе эталон ретінде қарастырылады. Жалпы түрде, олар бірнеше қызық шартты параметрлерді көрсетеді. 2011 жылы Америкадағы электрондық коммерция нарығының көлемі шамамен 210-230 миллиард АҚШ долларына тең болды, ал 2015 жылға қарай ол 330-350 миллиард АҚШ долларына дейін өседі. Егер қарапайым корреляция әдісін қолдансақ, онда 2015 жылы АҚШ-та 1 тұрғында, қарт аадамдар мен баларды қоса есептегенде, жылына 1125 АҚШ долларына онлайн сатып алулар сай келетінің көреміз. Қазақстанда бұл сан қазіргі таңда 19 АҚШ доллары деңгейінде, ал Ресейде 90 АҚШ доллары деңгейінде орналасқан». [13]

Интернеттің озық пайдаланушылары қазіргі кездің өзінде төлем карточкаларын және электрондық ақшаны пайдаланады, бұл онлайн сатып алу үшін қолайлы, өте қарапайым және жедел. Осы құралдардың әрқайсысының өзіндік ерекшеліктері мен артықшылықтары бар. Шетелде көптеген Интернет-дүкендер, әдетте, ақы төлеудің екі нұсқасын – төлем карточкаларын және электрондық ақшаны ұсынады, ал неғұрлым қолайлы құралды сатып алушы өзі таңдайды. «Электрондық ақша Интернетте төлем жасау үшін, әсіресе жалпы сипаты бар микротөлемдер үшін өте қолайлы. Электрондық ақшаның бұл қасиеті цифрлық тауарлар деп аталатын нарықтың немесе ақылы контенттің дамуына байланысты барынша аса маңызды және өзекті болып отыр. Олардың әлемде пайда болуы Интернетті пайдаланушылардың ақы төлеудің жаңа және қолайлы тәсілдері арқылы виртуалды тауарлар бойынша сауда жасауға деген өсіп отырған қажеттілігіне жауап болды. Электрондық ақшаның технологиясы осы проблеманың қажетті шешімі болып табылады және онлайн қызметтердің жаңа түрлерін дамыту және Интернет-ресурстарды монеталандыру үшін елеулі мүмкіндіктерді ашады. Бұл бағыт еліміздегі е-сауда саласы жылжуының және Қазнет дамуының қосымша факторы болуы мүмкін». [14]

Электрондық коммерцияның Қазақстандағы маңыздылығы мен артықшылықтары айқын. Ол кәсіпорындарға сату нарығын халықаралық деңгейлерге дейін ұлғайтуға, шығындарын қысқартуға, тұтынушылар талғамына машықтанып, ақпаратпен алмасу жылдамдығын жоғарлатуға, бәсекелестікті арттыруға және шығындарын азайтуға мүмкіндік береді. Ал өз кезегінде тұтынушыларға төмен бағаларды, үзіліссіз әр дайым кез келген жерде жұмыс істейтін электрондық дүкендерді, салыстыру мен таңдаудың үлкен мүмкіндіктерін ұсына алады.

«Қаржы нарығында қаржы рыногі – капитал несие берушілер мен қарыз алушылар арасында бағалы қағаздарды шығару және сатып алу-сату нысанында қайта бөлінетін несие капиталдары рыногінің бір бөлігі. Қаржы нарығын бастапқы және қайталама рыноктардың жиынтығы деп қарауға болады. Бастапқы рынок бағалы қағаздарды шығару сәтінде пайда болады, оған қаржы қорлары жұмылдырылады. Қайталама рынокта бұл қорлар бірнеше рет қайта бөлінеді. Қайталама рынок биржалық және биржадан тыс рыноктарға ажыратылады. Мамандандырылған қор биржалары болып табылатын биржалық рынокта жетекші компаниялардың акциялары, ал биржадан тыс рынокта түрлі себептермен биржада бағасы белгіленбеген бағалы қағаздар сатып алынады және сатылады». [15]

Ақша жөнінде немесе қаржы жөніндегі институттар арқылы қаржы ағыны меншіктенушілерден қарызгерлерге және керісінше құйылып отырады. Мұндай құйылу қаржы қорларын ешқандай қаржы салымы болмағанда несие берушілерден тікелей қарыз алушыларға беру нысанында болады. Қаржы нарығы несие салымдары нарығының бір бөлігі ретінде уақытша бос ақша қысқа мерзімді депозиттер түрінде бір күннен екі жылға дейін банкаралық рынокта орналастырылатын қысқа мерзімді ақша рыногімен тығыз ұштасып жатады. «Мүдделердің үйлеспеушілігін қаржы делдалдары жойып отырады, оларға қаржы ин-ттары: коммерц. банктер, несие одақтары, қор биржалары, қаржы компаниялары, зейнетақы және сақтандыру қорлары, инвестиц. банктер, құрылыс қоғамдары, т.б. жатады.

Қаржы делдалдары қажет болған жағдайда қарыз алушылардың елеулі қажеттіліктерін қанағаттандыру үшін бірнеше несие берушілердің қаражатын біріктіреді және ықтимал қатерді (тәуекелдікті) мойнына алады, сөйтіп, Қ. н-ның тұрақтануында маңызды рөл атқарады. Әлемдік экономиканың жаһандануы жағдайында дамыған елдердің ұлттық Қ. н. әлемдік Қ. н-ның бір бөлігі болып табылады. Бұған Қ. н-нда сауданы ұйымдастырушылардың көрсетілетін қызметтері ұсынымын ақпараттық технологиялар негізінде интернализациялау септігін тигізеді. Қ. н-на қатысушылардың қызметін мемл. арнаулы мекемелер (мыс. Францияда Биржа операциялары жөніндегі француз комиссиясы, Қазақстанда ҚР Ұлттық банкінің құрамындағы Бағалы қағаздар рыногін реттеу департаменті) арқылы реттеп отырады». [16]

Елде электрондық ақшаның қозғалысын реттейтін базаны қалыптастыру үдерісі аяқталған соң Ұлттық Банк өзге де банктермен бірлесіп Қазақстанда электрондық ақшаның тиісті жүйесін ұйымдастыру мәселесі бойынша кеңестер жүргізіледі. «Нәтижесінде бұл жобаны ұлттық төлем жүйесінің операторы – «ҚР ҰБ Қазақстан банкаралық есеп айырысу орталығы» РМК базасында ендіру туралы шешім қабылданды. Біздің елімізде электрондық ақшаны ендіру 2011 жылғы шілдеде «Кейбір заңнамалық актілерге электрондық ақша мәселелері бойынша өзгеріс пен толықтырулар енгізу» ҚР Заңын қабылдаған соң мүмкін болды. Заң «электрондық ақша» ұғымын енгізді, оның құқықтық мәртебесін айқындады және оны Қазақстан Республикасында шығару, пайдалану мен айналысы мәселелерін реттейтін негізгі құқықтық нормаларды бекітті .Әлемдегі интернет-дүкендердің үлкен үлесіне киім-кешек сататын дүкендер ие. Алайда бұл салаға кедергі келтіретін фактордың бірі – киімді киіп көру мүмкіндігінің жоқтығы. Бұл мәселені шешу мақсатында Bodymetrics компаниясының жаңа онлайн-өлшеу тәсілін ұсынды. Ол киім сататын интернет-дүкендер желісіне қосымша ретінде Xbox 360 үшін Microsoft’s Kinect аумағында орналасқан дене бітімін сканерлеу технологиясын қолданды». [17]

Қазіргі таңда әр сатып алушының аз бөлігі ғана интернет-дүкеннен киім сатып алады. Егер киімді онлайн-өлшеу құрылғысы үлкен сұранысқа ие болса, бұл интернет-дүкендердің айналымын айтарлықтай ұлғайтады.Бұл технологияның көмегімен компьютердің экранында интернет дүкен ұсынып отырған жаңа киімде барлық дәлдікпен қалай көрінетініңдігіңізді көре аласыз. Киімді виртуалды түрде, экранға қарама-қарсы тұрып, дене қимылдарының көмегімен әр түрлі нұсқаларды өлшей аласыз. «Лас-Вегастағы көрмеде Лондондық компания үй жағдайында өз дененізді сканерден өткізіп, PrimeSense-тің 3D-камерасының көмегімен интернет-дүкеннің ішінде виртуалды киімді киіп көруге мүмкіндік беретін жаңа технологияны таныстырды. Сонымен қоса, басқа да қосымша мәліметтерді қарастыруға болады. PrimeSense камерасы арқылы сканерлеу және 3D-кеңістікте экранда орналастыру уақыты шамамен 1 минутқа тең, яғни қысқа уақытта киімді толық түрде бағалай аламыз.

Экономикасы дамыған мемлекеттерде бағалы қағаздар нарығы үлкен орын алады, ол капиталдың қозғалысын реттеп және оның озін өзі реттеу жағдайларын жасай отырып, олар сонымен қатар портфельді инвестициялар ағымы арқылы дамуына ықпал етеді. Бағалы қағаздар нарығының дамуы -ақша массасының өсуін шектейтін, несие-ақшалай институтарының баланстарының заңдылығын қолдайтын және мемлекет бюджетінің дефицитін қаржыландыратын қайнар көзі». [18]

Егер де экономиканың не екенін және онда болып жатқан процестердің қоғам өміріне әсерін білгіңіз келсе, ең алдымен ақшаның мазмұнын және функциясын танып біліңіз. Бұл сұрақтардың білуі, біздің қоғамда кездесетін экономикалық проблемаларға басқаша көзқараспен қарауға мүмкіндік береді. Алғашқы е-орталық елордамыздың сол жағалауында орналасқан және бірнеше қызмет көрсету аймағынан тұратын офисті құрайды. Клиенттердің қолайлылығы үшін корпоративтік клиенттерге кеңес беру бойынша жеке орындар, келіссөздер жүргізуге арналған залы, сондай-ақ келіп түскен тапсырыстарды қабылдау және өңдеу әрі оларды жинақтау және қаптау, тапсырыстарды жеткізуге тиеуге арналған орынжайлар қарастырылған. Алдағы уақытта елбасы осы тәрізді елдің барлық қалаларында дамытуды коммерциялық орталықтар жүйесін құруды жүйелі түрде көздеп отыр .

«Қолданыстағы ресейлік заңнамаға сәйкес, қор биржасы бағалы қағаздарды сату – сатып алуды ұйымдастыратын, яғни «бағалы қағаздармен азаматтық – құқықтық мәмілелер жасасауға тікелей ат салысатын», бағалы қағаздар нарығының қатысушыларына қатысты болып келеді. Заңға сәйкес қор биржасы бағалы қағаздар саудасын ұйымдастыру бойынша қызметін депозитарлы және клирингтік қызметтен басқа бағалы қағаздар нарығындағы өзге кәсіби қызметтермен бірге атқара алмайды. Сондықтан оның міндеттері мен функциялары қор биржасының бағалы қағаздар нарығында оның қатысушысы ретіндегі алатын орнына сәйкес ережемен анықталады.Басқа биржалардың (тауар және валюта биржаларының) қор бөлімдері қор биржасына теңестірілген, сондықтан да өз қызметінде (ұйымдастыру мәселелерін қоспағанда) олардың соңғысынан айырмашылығы жоқ». [19]

Кейбір елдерде жеке тұлғаларға көбірек көңіл білдірілсе, басқаларда – заңды тұлғаларға, ал үшінші елдерде заңды тұлғалар мен жеке тұлғалардың арасында айырмашылықтар қойылмаған. «Көптеген мемлекеттерде биржалар қызметінде қойылған талаптарға сәйкес келетін шетелдік жеке және заңда тұлғалардың қатысуына рұқсат етілген. Осы ретте кейбір бөлек елдерде (Канада және Франция) шетелдік тұлғалар биржаның мүшелері бола алмайды немесе олардың қатысуына биржаның жарғылық қорында шектеу қойылған. Ресейлік заңнамада бұл мәселе қарастырылмаған». [20]

Қазақстандықтардың виртуалды сауаттылығы тұрақты түрде өсуде және жыл сайын интернет арқылы электрондық қызметті қолданушылар саны артып келеді. Электрондық коммерция кіші бизнеске нақты сауда нүктесін құруға кететін үлкен шығындары аттап, сауда әлеміне кіруге жол береді. Ал ірі компанияларға бәсекелестік деңгейін жоғарлату үшін, дәстүрлі қызметіне қосымша болып табылады.

Қазіргі кезде Қазақстан экономикасын жақсартып, бекіту үшін қор нарығын дамыту керек және де қор нарығы әр түрлі меншік нысандарының және кәсіпкерліктің еркін қызметінқамту керек. «Қазақстанның шикізаттық емес компаниялары арасында IPO-ны алғаш рет Kcell өткізді. Kcell ірі ұялы байланыс операторы болып табылады. Kcell 12,7 млн абонентке немесе Қазақстандағы ұялы байланыс нарығының 48%-ына қызмет көрсетеді. 2011 ж. Kcell табысы $1,19 млрд, EBITDA көрсеткіші – $706 млн, таза табысы – $446,1 млн құрады. Шведфиндік TeliaSonera тікелей және Түркияның Turkcell-мен бірге FinTur холдингі Kcell акцияларының 100%-ына иелік етеді. Мемлекеттен (Қазақтелеком) 49 % Kcell сатып алған кезде, TeliaSonera акциялардың 25 %-ының биржада сату міндеттемесін өз мойнына алды. Бұл кезде TeliaSonera орналастыру бағасына тәуелді Қазақтелекомға қосымша төлем төлеуі мүмкін еді. Kcell акцияларын орналастыру Лондон және Қазақстан биржаларында өтті. Kcell-дің IPO ұйымдастырушылары ретінде Credit Suisse, UBS Investment Bank, Halyk Finance, «Ренессанс-Капитал» және қазақстандық Visor Capital болды. Kcell-дің IPO ұйымдастырушыларына акцияларды IPO-ны өткізу бағасы бойынша жалпы орналастыру көлемінің 10%-ына дейін сатып алу мүмкіндігі берілді». [21]

Бизнестің мүлдем жаңа түрі – интернет арқылы өзінің және өзгенің тауарлары мен қызметтерін сататын кәсіпорындар пайда болады деп ешкім ойламаған. Жаңа кәсіптер — әлеуметтік желілерде жылжыту жөніндегі менеджер, интернет-маркетолог, сондай-ақ желілік бизнес-әрекеттестіктің өзіндік ерекшелігімен байланысты бірқатар басқа да мамандықтар пайда болды. Екінші жағынан, білім және жалпы ақпараттандыру дәуірі сатып алушылық мінез-құлықтың өзгеруіне апарып соқтырды. «Лондонда бағалы қағаздар ғаламдық депозитарлық қолхаттары (GDR) түрінде ұсынылды, бұл кезде бір GDR бір акцияға сәйкес келді. TeliaSonera капитал-дың 25%-ын бір ғаламдық депозитарлық қолхат үшін $10,50 және бір акция үшін 1.578,68 теңге бойынша жайғастырды. Орналастыру төменгі диапазон шегі бойынша өтті. Осыған дейін компания бір қолхатты $10,5-13,0-ға сатуды жоспарлайтынын мәлімдеген еді. Kcell Лондон және Қазақстан биржаларында Акцияларды алғашқы орналастыру (IPO) шектерінде 525 миллион АҚШ долларын тартты. «Ұсыну бағасын бастамаға ала отырып, листинг кезе-ңіндегі Kcell-дің нарықтық капиталдануы 2,1 млрд АҚШ долларын құрайды (немесе ҚРҰБ қолданыстағы бағамы бойынша 315,7 млрд теңге)», – деп мәлімдеді компания». [22].

Еліміздің коммерциялық банктері сыртқы қарыздарын өтегенде нарыққа валютаның айтарлықтай қаражат көлемін шығарады, бұл да теңгеге әсер етпей қоймайды. Валюта туралы заңдар қарама – қайшы және толық емес. Еліміздің валюта нарығының ерекшелігі, ол пайда болғанда үкімет теңгенің ішкі айырбасталымдылық жолына тұруымен анықталады. Валютаны еркін алып-сату отандық экономиканы долларландыруға әкеліп соқты.

Қаржы нарығындағы болып жатқан өзгерістер валюта нарығына тікелей әсер етуде. «Қазақстан қор нарығының сыртқы факторларға (халықаралық қаржы) тәуелді болуының күшін төтенше шарттарда бағалауға болады. 2007-2008 жылдардағы ғаламдық қаржы дағдарысы қазақстанның қор нарығына тікелей және күшті жағымсыз әсерін тигізді. Атап айтқанда, Қазақстан қор биржасы эмитенттерінің маусым айында қолжеткізген на-рықтық капиталдану көлемінің шыңы (шамамен 100 млрд. долл.) қараша айының басталуына қарай 3,3 есеге жуық төмендеді. KASE_ Shares акцияларының индексі 2007 жылдың басында 2,4 есеге төмендеді, ал 2007 жылдың шілде айының ортасында қолжеткізілген ең жоғары мәнінен құлдырау 2,96 есені құрады. Екі дағдарыс жылдары кезеңіндегі құбылмалылық 3,6 есеге жетті, бұл дағдарыстан анағұрлым қатты зардап шеккен дамып келе жатқан қор нарықтарының, соның ішінде Қытай мен Ресейдің көрсеткіштеріне шама-мен сәйкес келеді.» [23]

Білім беру бағдарламасының тағайындалуы мен мақсаты – электрондық сауда мен интернет-маркетингті ұйымдастырудың үздік құралдарын қолданудың есебінен Ресейдің экономикасын тиімді түрде жаңғыртуға және кәсіпорындарды дамытуға іс жүзінде өз үлесін қосуға; едәуір тәуекелдер мен мүмкіншіліктерді тудыратын жаһанданудың үдеуі мен ақпараттық ортаның қарқынды дамуының күрделі жағдайларында бизнес-тапсырмаларды сәтті шешуге, заманауи интернет-технологиялардың әлеуетін пайдалану жолымен өз бөлімшелері мен ұйымдарын заманауи деңгейде тиімді дамытуға қабілетті, электрондық бизнесті басқару саласындағы біліктілігі жоғары басшылардың жаңа буынын даярлау болып табылады.

«Қазақстандағы карточка жүйесі – қазіргі ақша айналымының ерекше түрі. Пластикалық карточкалар магниттік жолағы бар карта және микросызбамен құрылған карта деп бөлінеді.

Оқудың нәтижесінде қол жеткізуге болады:

- Басқарудың ең үздік тәжірибелеріне сүйене отырып электрондық бизнесті немесе электрондық коммерция элементтері бар дәстүрлі бизнесті дамыту жөніндегі басқарушылық шешімдерді қабылдауға барынша жүйелі түрде кірісе аласыз;

- Маркетингтің заманауи трендтерімен танысасыз;

- Логистикалық жүйені және негізгі бизнес-үдерістерді оңтайландыра аласыз;

- Басқарудағы жобалық және үдерістік тәсілдемелерді меңгересіз;

- Виртуалдық және дәстүрлі командаларды басқарудың өзіндік ерекшеліктерімен танысасыз;

- Дәстүрлі және халықаралық маркетинг, операциялық менеджмент және т.б. салалардағы ең үздік тәжірибені өз ұйымдарыңызда қолдану үшін бейімдей аласыз;

- Электрондық коммерция және маркетинг саласындағы жобаларды іске асырып отырған өз курстастарыңыз бен компанияларды құру және басқару жөніндегі тәжірибешіл-сарапшылардың тәжірибесімен таныса аласыз.

- Жауапкершілік аймағына электрондық коммерция мен маркетинг саласындағы жобаларды іске асыру кіретін, әр-түрлі басқару деңгейіндегі басшыларға;

- Бизнесті дамыту жөніндегі немесе стратегиялық басқару және маркетинг жөніндегі менеджерлер мен директорларға;

- Консалтингілік жобалардың жетекшілеріне.». [24]

Пластикалық карта шамамен сызба бойынша өтуі ықтимал. Арадағы айырмашылық тексеру процесінде ғана, ол жұмысқа кірісу режимін қажет етпейді, сауда нүктесінде дербес жүзеге асырылады. «Қазақстанда бүгінгі күні 2,0 млн. жуық қазақстандық (халықтын 13%-ы) төлем карточкаларың иеленушілері болып табылады. Оның ішінде 96 %-ы – үш жетекші банктің: «Халықтық банкінің», «ТұранӘлемБанкінің» және «Казкоммерцбанктің» клиентері. Өткен жылғы 1 желтоқсандағы жағдай бойынша төлем карточкаларын қабылдау үшін 824 банкомат және 4068 РОS-терминал, оның ішінде 2551-і – сауда кәсіпорындарында орнатылды. Төлем карточкаларының 70%-ға жуығы – VISA төлем жүйесінің карточкалары. Одан кейінгі орында «Халықтық банкінің» Altyn карточкалары, «MasterCart» халықаралық төлем жүйесінің карточкалары және «ТұранӘлемБанкінің» «Alemcart» локальды карточкалары. Қалған карточкалар — AmericanExpress, DinersClab карточкалары және басқа банктердің локальды карточкалары». [25]

Өкінішке орай, төлем карточкаларының мүмкіндіктері бізге әзірше толық көлемде ашылған жоқ. Көптеген карточка иеленушілер үшін оларды бірден-бір пайдалану орнына жақын жердегі банкомат болып табылады. Қолма-қол ақша алу төлем карточкалары бойынша жасалатын барлық қаржылық операциялардың бірнеше пайызына жуығын құрайды. Және барлық операциялар шоттағы қалдықты білумен және жалақы, зейнетақы немесе стипендия алумен шектеледі. «Төлем карточкаларын қабылдайтын сауда нүктелері әлі де өте аз (4%-ын ғана қамтиды). Есеп айырысудың қолма-қол жасалмайтын нысанын дамыту мақсатында Қазақстан Республикасы Үкіметінің 2.07.02 ж. №713 қаулысымен «Микропроцессорлық карточкалар негізінде Төлем карточкаларының ұлтық банкаралық жүйесін дамыту бағдарламасы» (ТКҰБЖ) бекітілді». [26]

«Ұлттық банктің бастамасы бойынша және қазақстандық 11 банктің қатысумен ТКҰБЖ басқару үшін арнайы ұйым — «Процессинг орталығы» ЖАҚ-ы құрылды. Visa халықаралық төлем жүйесінде сертификаттау туралы ресми растауды алып, «Процессинг орталығы» ЖАҚ-ы қосу мәселелерімен белсенді айналысуда, бірінғай ұлттық төлем жүйесін құру мәселесін талқылауда, сондай-ақ ТҚҰБЖ шеңберінде микропроцессорлық карточкалар үшін бірінғай ұлттық стандарттарды ендіру мәселелерін пысықтауда. ТКҰБЖ-ның негізгі мақсаты мыналарды қамтиды:

- ақша айналымында бақылауды күшейту және қолма-қол ақшаның көленкелі айналымын азайту;

- жалақы, зейнетақы, жәрдемақы төлеудің тетігін жетілдіру;

- коммуналдық төлемдер жинау, көлік, байланыс қызмет көрсетулеріне ақы төлеу процестерін оңтайландыру;

- бюджеттік (салық, кеден) және өзге де міндетті алымдарды қолма-қол емес нысанда жүзеге асыру үшін микропроцессорлық карточкалар технологиясын қолдану;

- қолма-қол ақша эмиссиясына жұмсалатын шығыстарды қысқарту». [27]

Егер банк өзінің меншікті қаржыларын тиімді қолдана алса, онда ол олардың көмегімен банк кірісін көтеріп, салымдардың сақталуын қамтамасыз ете алады. Кіріс деңгейін арттыру үшін, банк ең алдымен өзінің меншікті қаржыларын қысқа мерзімді бағалы қағаздарға салмай, оның орнына несиелердіберумен айналысатын жағдайда, өзінің кіріс деңгейін көтере алады. Қосымша төлемділік қабілеттілігін немесе міндетті төлем көлемін ұлғайту қажеттілігін қанағаттындыру үшін, несиелік портфельдің немесе бағалы қағаздардың кейбір бөлігін нақты ақшаға айналымдар арқылы жетуге болады.«Жалпы ұлттық міндеттерді іске асыру мақсатында барлық банктерді бірінғай процессингтік ұйым арқылы жұмыс істеу үшін біріктіру банктердің эквайринг бизнесін неғұрлым тиімді жасауына, ал босаған қаржы ресурстарын пластикалық карточкаларға қызмет көрсетудің инфрақұрылымын дамытуға және банктік қызмет аясын кеңейту үшін бағыттауға мүмкіндік берді. Ресейде бағалы қағаздар нарығының кәсіби қатысушыларына коммерциялық банктерді жатқызады, сондықтан олар да биржаның мүшелері бола алады. Бұған қоса, коммерциялық банктер, әдетте, биржаның ең белсенді мүшелері болып табылады. Алайда, айта кету керек, барлық мемлекеттерде бірдей коммерциялық банктерге биржалық қызметпен айналысуға рұқсат берілмеген немесе, керісінше, оларға негізгі ставка қойылған. Мәселен, 1993 жылы Франкфурт қор биржасының акцияларының 79%-ын отандық коммерциялық банктер және 10%-ын шетелдік банктер иеленген». [28]

Банктер өздерінің активтерін арттыру үшін капиталдың төмеңгі мөлшерде болғанын қалайды. Ал банкті бақылаушылар, банктердің банкроттықтан аулақ болуы үшін капиталдың жеткілікті мөлшерде болуын талап етеді. Банктердің банкроттығы ондағы басқарудың нашарлығынан болуы мүмкін, себебі банкті жақсы басқарса, ол төмеңгі капитал нормасында жұмыс жасай алады деген пікірлер бар.«Капиталдың көрсеткіштері арқылы мемлекеттік қадағалау органдар банктердің қызметін қадағалап, оларға баға бере алады. Әдетте меншікті капиталға жататын көсеткіштерге: меншікті капиталдың минималды көлемі; активтер бойынша шектеулер мен басқа банктің активтерін сатып алу шарттары кіреді; банктің меншікті капиталының жеткіліктілігі ұзақ уақыт бойы ғылыми-зерттеу затына және банктер мен оны реттеуші ұйымдар арасындағы пікірталасқа айналып келеді» . Капиталдың жеткіліктілігі» термині банктің жалпы тұрақтылығын және оның туекелге бару дәрежесін көрсетеді. Капиталдың жеткіліктілігі – бұл банк капиталының мөлшерін тәуекел дәрежелері ескерілген банк активтеріне сәйкес болуға тиісті. Сондай-ақ, коммерциялық банктер өз жұмыстарында банк капиталын шамадан тыс ұлғайтуды теріс санайды. Өйткені, ол банктің қызметіне кері әсер етуі мүмкін».. [29]

Банктердің көбі бағалы қағаздарды шығара отырып, қаражат тартуға ыңтасыз болып келеді. Сондықтан банк жетекшілері бір жағынан, қадағалау және бақылау ұйымдары, екінші жағынан, банк капиталы мен коммерциялық банктердің басқа да қызметіндегі параметрлер арасындағы қолайлы қатынасты табуға тырысады. Банктің ресурсындағы меншікті капиталдың өте төмеңгі үлесінде болуыда дұрыс емес. Себебі, ол банктің салым иелері алдындағы жауап беру мөлшеріне сәйкес келмейтіндігін сипаттайды. «Банк меншікті капиталын ұлғайтуға негіз болатын мынадай факторларды ескеру қажет: банктердің дивиденттері өнеркәсіптік кәсіпорын активтеріне қарағанда, пайыз мөлшерлемесінің өзгеруіне, қарыз алушының несиелік қабілетінің нашарлауына байланысты, олардың нарықтық құндары өзгеріп отырады;банк көбіне тұрақсыз қысқа мерзімді қарыз көздеріне көңіл бөледі,бырақ олардың көбі талап етуге байланысты қайтарылып алынуы мүмкін.Сондықтан, кез келген саяси немесе экономикалық өмірдегі жағдайлар банктердегі ресурстардың сыртқа ағылуына себеп болуға тиіс. Бастапқыда банк капиталының активтерге қатысты қатынас 20% шамасында болса, ал қазіргі оның шамасы 12%-ды (пруденциялдық номативтердегі КII-нің мәні) құрайды.Бұл дегеніміз банк жүйесіндегі төлем қабілетінсіздік тәекелдің уақыт өте келе арта түсетіндігін көрсетеді». [30]

Банктің жеке қызмет көрсету жағдайында банк капиталы, оның активтер сапасына, басқару сапасына, қызметіндегі саясатқа және банктің басынан кешетін тәекелдерге тәуелді ме, жоқ па деген балама сауал туындайды. «Банк меншікті капиталын бағалау әдістемесі туралы сұрақ 80-ші жылдардың екінші жартысында халықаралық қаржы ұйымдарында да үлкен пікірталас туғызған болатын. Сөйтіп, 1988 жылдың Базель комитеті келісімінің шешімімімен «Халықаралық біртұтас капитал есебі және капитал стандарты туралы келісім-шарт» негізінде «Кук коэффициенті» деп аталатын капитал жеткіліктілігі нормативі іс жүзіне енгізілді. 1993 жылдан бастап күшіне енген бұл коэффициент көптеген елдердің Орталық банктерінде, біздің Қазақстан Ұлттық банкінде пруденциялдық норматив қатарында пайдаланылуда». [31]

Экономиканы реформалау процесінде халықты еңбекпен қамту саласындағы проблемалар одан әрі шиеленісіп кетті. Өндіріс жаппай құлдырады. Өкімет тарапынан жүргізіліп отырған қаржы, несие, баға және салық саясаты жетілдірілмеді. Жұмысшылардың жалпы саны қысқарды. Жұмыссыздар саны жылдан-жылға көбейді. «Базель келісіміне сәйкес, меншікті капиталдың жеткіліктілігін анықтайтын басты көрсеткіш ретінде, тәуекелді актевтер көрсеткіші болып саналады, мұнда: тәуекелді активтер коэффициенті; банктің меншікт капиталы; тәуекелділігі бойынша топтастырылған активтердің сомасы.Базель келісімін сәйкес, банктің капиталы екі деңгейде бөлінеді. Бірінші деңгейлі капиталдың құрамына бірнеше баптар кіреді . Субординарық қарыз– бұл банктің қамтамасыз етілмеген міндеті болып тадылады және жазбаша куәландырылған келісім-шартқа сәйкес, банкті жою кезіндесоңғы кезекте қанағаттандырылатын қарыз (қалған мүлікті акционерлер арасында таратудың алдында). Екінші деңгейлі капиталдың құрамына енетін субординарлық қарыз, 5 жылдан кем емес бастапқы өтеу мерзіміне ие болуы керек. Сонымен қатар соңғы бес жылдың әрбір жылы бойынша субординарлық қарыздың бастапқы сомасының 20% көлеміндегі сома, меншікті капиталдың есебінен өтеліп отырады». [32]

Топтастырылған активтер банктің меншікті қаржыларымен салыстырылады. Банктік тәуекелділік деңгейі жоғары, орташа, төмен болып болады. Активтерді топқа бөлу тәуекелділік деңгейінің банк қызметінің қатерлі жағдайларға ұшырау қауыптылығымен мінезделеді.«Активтерді тәуекелділігі бойынша бес топқа бөлінеді: 1 топқа – тәуекелділіктен бос активтер кіреді -0; 2 топқа – тәуекелділігі төмен активтер кіреді – 20%; 3 топқа – тәуекелділігі жоғары активтер кіреді – 50%; 4 топқа – тәекелділігі өте жоғары активтер кіреді – 100%; 5 топқа — тәуекелділігі аса жоғары активтер кіреді -100, 150%. Бұл топтасуда бір актив бірнеше топтарда кездеседі, мысалы: несиелер, дебиторлық берешектер, бағалы қағаздар, салымдар,т.б. Ол жағдай активтердің түріне, сапасына, субъектілерге, эмитенттерге, олардың рейтингттеріне, сенімділігіне байланысты. Активтерді топтастыру арқылы балансқа өзгертулер жүргізіледі, активтер тәуекелділігі бойынша өлшенеді.». [33]

Банк қызметінң тәуекелділігі көптеген банк операцияларына әсер етеді, мысалы:көп мөлшерде несие беруде, көп мөлшерде негізгі құралдарцы сатып алуда, көп шет ел валютасы сатып алу немесе сатуда, күрделі операцияларды енгізуде т.б. жағдайларда. Банктің меншікті капиталын арнайы тіркелімдерге, капиталдың құрамына кірмеген жалпы және банктің капиталының есебіне кірмеген, кемітілген тәуекелділігі бойынша өлшенген активтер мен шартты міндеттемелерге сәйкестендіру арқылы анықталады .«Тәуекелділігі бойынша өлшенетін активтер банктің меншікті капиталын есептеуінде және банк капиталының жеткіліктілігін анықтау үшін қолданылады. Банктің меншікті капиталының жеткіліктілігі оның сенімділігін көрсетеді.Капитал банкке оның акционерлер алдындағы міндеттемелерін қамтамасыз ету үшін, банк салымшыларын мүддесін қорғау үшін қажет. Тәуекелділігі бойынша өлшенетін активтер келесі формуламен анықталады, мұнда: жеке операциялар бойынша активтер; туекелділік коэффициенті(деңгейі). «Капитал жеткіліктілігін мінездейтін нормативтік талаптардың орындалуына бағалап капитал құрамының үлесіне, олардың динамикасына көңіл аудару керек. Келесіде капитал жеткіліктілігіне талдау CAMEL және BOSS дистанциялық банктік қадағалау жүйесі (BOSS ДБҚЖ) арқылы жүргізіледі. CAMEL және BOSS ДБҚЖ –інде капитал жеткіліктілігін мінездейді келесі көрсеткіштер бар». [34]

Банктің меншікті капиталын арнайы резервтерге, тағыда екінші деңгейлі капиталдың құрамына кірмеген жалпы және банктің меншікті капиталының есебіне кірмеген екінші деңгейлі капиталға кемітілген тәуекелділігі бойынша өлшенген активтер мен шартты міндеттемелерге сәйкестендіру арқылы анықталады . «Капитал жеткіліктілігін мінездейтін нормативтік талаптардың орындалуына бағалап капитал құрамының үлесіне, олардың динамикасына көңіл аудару керек. Келесіде капитал жеткіліктілігіне талдау CAMEL және BOSS дистанциялық банктік қадағалау жүйесі (BOSS ДБҚЖ) арқылы жүргізіледі. CAMEL және BOSS ДБҚЖ –інде капитал жеткіліктілігін мінездейді келесі көрсеткіштер бар». Мысалы 1995 жылы еңбекпен қамту қызметтерінде ресми түрде тіркелген жұмыссыздардың саны- 153 мың болды. Өндірістің толық тоқтауы салдарынан ақысыз демалысқа шыққандар -192 мың, ал өндірістің жартылай тоқтау себебінен жұмыс уақыты толық емес режимде істейтіндер- 451мың, 90-жылдардың соңындағы жұмыстардың жалпы саны- 643 мың». [35]

Электрондық коммерция нарығы жылдан жылға өсіп келеді, интернет арқылы да тапсырыс берілген сәлемдемелердің көлемі тиісінше артуда, бұл өз кезегінде қызмет көрсетудің ыңғайлылық және жылдамдылық деңгейіне әсер етеді. Бұған дейін мемлекеттің корпоративтік клиенттері құжаттарды, бухгалтерлерді іздеуде бір қабаттан екінші қабатқа жүгіруге тура келетін, енді олар үшін жеке офис ашылды, мұнда олар қысқа мерзімде сапалы сервисті және бір орталықта барлық қажетті қызмет көрсету спектрін алуға мүмкіндіктері бар. «Барлық банктер үшін меншікті капиталдың ең төменгі мөлшер келесідей:Бір филиал және /немесе бір есеп–кассалық бөлімінен кп болуында- 1000.000.000 тенге оған қосу: 30.000.000 тенге-аудандық орталықтарда және Алматы мен Астана қалаларында орналасқан әр бір филиалдар үшін; 15.000.000 тенге-басқа қалада орналасқан әр бір филиалдар үшін; 10.000.000 тенге-басқа елді мекендерде орналасқан әр бір филиалдар үшін; 15.000.000 тенге-аудандық орталықтарда және Алматы мен Астана қалаларында орналасқан әр бір есеп-кассалық бөлімдер үшін; 5.000.000 тенге – басқа елді мекендерде орналасқан әр бір есеп-кассалық бөлімдер үшін. Келесіде, капитал жеткіліктілігін мінездейтін пруденциялдық нормативтер орындалуы анықталады- олар КI және КII коэффициенттері». [36]

Банктер өздерінің активтерін арттыру үшін капиталдың төменгі мөлшерде болғанын қалайды. Ал банкті бақылаушылар, банктердің банкроттықтан аулақ болуы үшін капиталдың жеткілікті мөлшерде. болуын талап етеді. Банктердің банкроттығы ондағы басқарудың нашарлығынан болуы мүмкін, себебі банкті жақсы басқарса, ол төменгі капитал нормасында жұмыс жасай алады деген пікірлер банк қызметкерлері үшін басты мәселе болмақ.

«Пруденциялдық нормативтер туралы ережесіне сәйкес меншікті капитал келесі формуламен анықталады: МК = КI + КII – ИК ; Мұнда: КI – бірінші деңгейлі капитал; КII – екінші деңгейлі капитал; ИК – басқа заңды тұлғалардың капиталына инвестиция және сүбординарлық қарыздары (сатып алынған акциялар мен сүбординарлық қарыздар);

Ескерту:меншікті капиталдың анықталуын да екінші деңгейлі капитал бірінші деңгейлі капиталдың мөлшерінде ғана қосылады. Талдау барысында олардың өзгеру динамикасын бағалап, өсу қарқынына мінездеме беру керек». [37]

Электрондық коммерцияның негізгі қызметі – коммерциялық мәміленің циклін қолдау болып табылады. Электрондық коммерцияға физикалық тауарлар мен қызметтерді, сондай-ақ электрондық материалдардың электрондық саудасына жатады. Сонымен қатар, оған жарнама және тауарлар мен қызметтердің алға жылжуы, олардың ұсынушы тараптары арасындағы және соңындағы қолдауды қамтамасыз ету, электрондық сатып алулар және бөлек бизнес-процестерін қолдау енгізіледі. «КI келесідей есептеледі:төленген жарғылық капитал (банк сатып алған өз акцияларының алып тастауымен): қосымша капитал; резервтік капитал; өткен жылдың таратылмаған таза кірісінен пайда болған қорлар; өткен жылдың таратылмаған таза кірісі;алу (-): материалдық емес активтер (банктің негізгі қызметіне қолданылатын лицензияланған бағдарламалық қамтулардың алып тастауымен); өткен жылдың зияндары; ағымды жылдың зияндары (немесе ағымды жылдағы шығындардың кірістерден артуы);КIIкелесідей есептеледі:ағымды жылдың таза кірісі ( немесе ағымды жылдағы кірістердің шығындардан артуы); негізгі құралдар мен бағалы қағаздардың қайта бағалауы бойынша резервтер; жалпы резервтер (Пж) (тәуекелділігі бойынша есептелген (өлшенетін) активтердің 1,25%-нан аспауы керек);Яғни, Пж = Ат*1,25%/100% — есепке осы мөлшерде қосылады. Банктің субординарлық борышы (СБ) (КI-дың 50%-нан аспауы керек). Яғни, СБ = КI * 50%/100% — есепке осы мөлшерде қосылады». [38]

Электрондық коммерцияның әсері – тегіс қамтушы, коммерциялық компанияны да, сондай-ақ тұтастай қоғамды да қозғап өтетін болады. Оның әлеуетін толық пайдаланушы компания үшін электрондық коммерция түбегейлі өзгерістер мүмкіндігін ұсынады, бұл тапсырушылардың сұранымдарын өзгертетіні соншалық – олар рынокты түрлендіреді немесе тұтастай жаңа рынок жасайды. Қазақстанда алғашқы жылдардағы кездескен көптеген қиыншылықтар мен қайшылықтарға қарамастан экономиканы дамытуда, әлеуметтік мәселелерді шешуде біршама жүмыстар атқарылды және елеулі табыстарға қол жетті. Соның нәтижесінде біздің еліміз ТМД мемлекеттерінің арасында өзінің әлеуметтік-экономикалық дамуы жағынан алдыңғы қатарға шығып отыр.

Қазақстан бүгін әлемнің ең серпінді дамып келе жатқан елдерінің бірі саналады. Еліміз әлемдегі бәсекеге барынша қабілетті елу мемлекеттің қатарына ену жөніндегі міндеттерді шешуде айтарлықтай ілгері жылжыды. Біздің мемлекет тәуелсіздіктің он алты жылында экономикалық, әлеуметтік қуатты реформаларды жедел де тиімді іске қосып, қай салада да ТМД елдері ішінде көшбасшы атанды. «1997 жылы экономика саласында істеп жүрген адамдар саны 1996 жылмен салыстырғанда 11,8% кеміді. Республика еңбек рыногының өзіне тән ерекшелігі-жасырын жұмыссыздық деңгейінің жоғары болыу (9-11%). Еңбекпен қамту проблемасы ерекше ауыр болды (жұмыссыздар 54,8). Жұмыс сыздықтың жергілікті шоғырланған аймақтары-шағын қалалар болды.Соңғы жылдары Қазақстаның өнеркәсібін жандандыруда біраз шаралар іске асырылды. 1999 жылдың соңында жалпы өнім өндіру- 1-ға, өндіріс көлемін арттыру- 1,8-ға өсті. Республиканң алтын қоры 2млн. долларға жетті». [39]

Қорытынды

Электронды коммерция мемлекет дамуының дәрежесі және мемлекет саясатының бір бөлшегі. Қазақстан Республикасы дамыған мемлекеттер қатарына қосылу жолында электронды коммерцияны да дамытуды басшылыққа алды. Электронды коммерция тәуелсіздік алғаннан кейін бірден дамып кеткен жоқ, даму барысында бірнеше қиындықтардан өтіп, халықтың игілігіне жарады.

Электронды коммерция тауарлары және тапсырыстары қазіргі таңда үлкен сұранысқа ие. Әр бір Қазақстан Республикасының тұрғыны қалаған тауарына тапсырыс беріп, электронды коммерцияны қолдану мүмкіндігін меңгеруіне болады. Электрондық коммерция — бұл біз үшін салыстырмалы түрде жаңа, ал Батыста дамыған экономика бөлшегі, ол компьютерлік желілердің көмегімен барлық қаржылық және сауда айналымдарын жүргізуге байланысты бизнес-процестерді қамтиды. Электрондық коммерция нарығы біздің елімізде соңғы жылдары неғұрлым қарқынды дами бастады, бұл интернет-пайдаланушылар санының артуымен, әлеуметтік желілер ықпалының артуымен, электрондық төлемдер саласындағы ұсыныстардың артуымен және тапсырыстардың жоғарғы өнімділігімен түсіндіріледі.

Ақпараттық технологиялар өндірістің икемділігі мен шешім қабылдаудың жеделдігін арттырады, жаһандық нарықтарға шығу мен кәсіпорынның бәсекеге қабілеттілігін арттыру үшін негіз жасайды. Алайда техниканы ақпараттандырудың айтарлықтай төмен деңгейі жағдайында оларға деген сұраныс тұрақты және қарқынды өсуді көрсетпей отыр. Қазіргі заманғы ақпараттық және жоғары технологиялық дәуірде коммерциялар өзінің бәсекеге қабілеттілігін қамтамасыз ету үшін ең алдымен халық игілігін қамтамасыз етуге міндетті.

Экономиканы дамытудың ең басты бағыты – халық сұранымын қанағаттандыру. Халық мемлекет жұмысына риза болған жағдайда ғана, саясатта, экономикада да алға басу байқалады. Қазіргі кездегі карточкалық төлемдер жасау электрондық коммерцияға жасалған үлкен қадам болып табылады. Біріншіден, бұл тиімді, екіншіден, бұл уақытты үнемдеуге көмектеседі. Әрине, біз толық ақпараттандырылған және заманауи техникалармен жұмыс жасауға толық көшпедік. Алайда, бұл мемлекеттің даму сатысын көретпейді, бұл Қазақстан Республикасы үшін тек өтпелі кезең ғана.

Электронды коммерция ақша айналымын қамтамасыз ететін жүйе, ал халық оның игілігі. Себебі халық жоқ жерде тапсырыс та, ұсыныс та мүмкін болмайды. Қазақстандағы электронды сауда мен коммерцияның дамуының тежелуінің басты себебі, заң жағынан болатын кедергілер, сондай-ақ Интернетке енгізілуінің төмен дəрежесі, сенімсіздік мəселелері, халыққа төлем картасының хабарландырылуының төмен дəрежесі.

Электронды саудасаттықтың Қазақстан нарығына алып келетін артықшылықтары мен маңызы зор екендігі айқын. Тұлғалар бәсекеге қабілеттілік пен шығындардың азаюына көп мүмкіндік алады. тұтынушылар уақыты мен ақшасын үнемдеп, кезек күтуден құтылып, тәулік бойғы қызмет көрсету мен қол жеткізе алады.

Экономикада электронды коммерцияның үлесінің артуынан көлеңкелі экономиканың үлесі азаятынын көптеген елдердің тәжірибесі көрсетіп отыр. Себебі мұнда барлық операциялар жариялы түрде жасалып, саудагерлер салық тан жалтарудың түрлі амалдарын қарастырмайды. Қазақстандықтардың виртуалды сауаттылығы артып келеді. Халықтың көпшілігі Интернет арқылы жасалатын электронды қызмет түрлерін қолдануды қалайды. Өкінішке орай, төлем карточкаларының мүмкіндіктері бізге әзірше толық көлемде ашылған жоқ. Көптеген карточка иеленушілер үшін оларды бірден-бір пайдалану орнына жақын жердегі банкомат болып табылады. Қолма-қол ақша алу төлем карточкалары бойынша жасалатын барлық қаржылық операциялардың бірнеше пайызына жуығын құрайды. Және барлық операциялар шоттағы қалдықты білумен және жалақы, зейнетақы немесе стипендия алумен шектеледі.

Электронды коммерцияның артықшылығы – шет елдерден тауар алып, шет елдің дәрежесін көтергенше, отандық өнімдерді пайдаланып, мемлекеттің дамуына халық тарапынан үлес қосылуы.

Қолданылған әдебиеттер тізімі

- Электронды коммерцияның теориялық негізі және болашағы/А.Қ. Бейсенбаева//статистика, учет и аудит.-2011-№2.-8 бет.

- Электронды коммуникацияны халықаралық-құқықтық реттеу/Ф. Маханбетова, М.Н. Нұртай//Тәуелсіздік құндылықтары: өткенге тағзым, болашаққа аманат. – Тараз. 2016.,-116 бет.

- Қазақстандағы электрондық коммерция/Д.Е.Ертай//Саясат-policy.-2016.-16 бет.

- Экономикалық теория негіздері. Оқулық. Алматы. Қазақ университеті. 2012.-86бет

- Қаржы-экономика сөздігі. Алматы: ҚР Білім және ғылым министрлігінің Экономика институты,- 2011.-25бет.

- https://egemen.kz/2014/электрондық-коммерция

- Электрондық коммерция : оқу құралы/А.Ж.Амиров, Г.О. Құдышева, Н.Е. Савченко/ Қарағанды мемлекеттік техникалық университеті, -2014. -92 бет.

- Шеденов Ө.Қ, Ядгаров Я.С, Досқалиев С.Ә. Экономика ілімдерінің тарихы. /Оқу құралы/ – Алматы: «Қазақ университеті», 2013. – 413 бет.

- Электронды коммерцияны қолданудың тиімді жолдары//«Қазақстан» газеті, 2015ж, 25 желтоқсан, -17 бет.

- Электрондық коммерция/Г.О. Құдышева, Н.К. Севченко, Ю.К. Шакирова/ ҚарМТУ, -2012 . -90 бет.

- http://adilet.zan.kz/kaz/docs/P1300001451

- Электрондық коммерция туралы жалпы түсінік: Экономиканың негізін құрайтын электронды коммуникация туралы/ М.С. Төлегенова//заң-2011.-24 бет.

- А. Бибатырова, Б.Ж. Кекілов. Ұлттық экономиканы мемлекеттік реттеу. /Оқу құралы/ – А.: «Қазақ университеті», 2013. – 119бет

- Калденова Г. Индустриялды-инновациялық саясат — экономикалық тұрақтылықты қамтамасыз етудің құралы // Экономика и статистика.-2014. 85бет

- Маханбетова Ұ.Р. Аймақтың әлеуметтік-экономикалық дамуын мемлекеттік реттеу жүйесі. //-Алматы: – 2013. №2.-68бет

- Отандық интернет-дүкендерге сенім артады/Қ. Махамбет//Айқын.-2010.-9 қыркүйек.—11 бет.

- Интеренет дүкен игіліктің көзі ме?/А. Нұрмұхан//Айқын.-2014. -26 қараша.-3 бет.

- http://economics.kazgazeta.kz/электронды-үкімет

- Қазақстан мемлекеттің жаңа экономикалық бағыты : Қазақстан Республикасының Президенті Н.Ә.Назарбаевтың Қазақстан халқына жолдаған «Қазақстан -2050″ Стратегиясы » жолдауын жүзеге асыру жолдары мен ұсыныстары : Под.ред. С.С.Еспаева. — Алматы , 2013. — 175 б.

- Ынтымақов, С. А. Коммерциялық емес ұйымдардың құқықтық жағдайы: оқу құралы / С. А. Ынтымақов. — Алматы, 2011. — 240 б.

- Ұлттық экономиканың бәсекеге қабілеттілігі: бағалау критерийлері мен арттыру жолдары: Монография. — Алматы, 2011. — 144б.

- Уркунчиев, Е.М. Маркетинг: теориясы мен практикасы: Оқу құралы / Е. М. Уркунчиев, М. Ә. Калдыгозова. — Тараз : Тараз университеті, 2010. — 360 б.

- http://www.akjolgazet.kz/?p=12819

- Тоқбаева, Жанна Жұмабайқызы. Маркетинг негіздері : оқу құралы / Тоқбаева Жанна Жұмабайқызы. — Астана, 2012. — 192 б.

- Сарбасова, А.Қ. Экономика және өндірісті ұйымдастыру : Оку құралы / А. Қ. Сарбасова, Ж.Т. Бейсенбаев Ж.Т. — Алматы, 2010. — 184 б.

- Нурпеисова, Ә. Халықаралық экономика және халықаралық коммерциялық іс : оқу құралы / Ә. К. Нурпеисова, С. Н. Сабитова. — Алматы .2014. — 184 б.

- Ақпараттық және коммуникациялық технологиялар : Оқу-әдістемелік кешен / Құраст.: Б. Қ. Тульбасова , О. С. Ахметова , Ш. Т. Қасымбаева . — Алматы , 2012. — 124 б.

- Назарбаев Н.Ә.// «Қазақстан – 2030». Алматы, 1997 ж. -15 бет

- А.Н. Соколов, Н.И. Геращенко Электрондық коммерция. Әлемдік және орыс тәжірибе.2010. — 318 бет

- Л.С. Климчения/ Электрондық коммерция.- Минск: Жоғары мектебі, 2009. — 426 бет.

- Рейнольдс М./ Электрондық коммерция, 2010. — 560 бет.

- Қазақстандағы электронды коммерцияның даму жолдары// «Егеменді Қазақстан» газеті, 2015 қараша,10бет.

- https://egemen.kz/2014/?p=39328

- Б. Мартынов, Скородумов BI Пластмассадан жасалған ақпараттық жүйелер мен электрондық төлем карточкалары. Алматы, 2009. — 392 бет.

- Гаврилов Л.П./Электрондық коммерция.- Алматы, 2011. — 112 б.

- Голубков БӨ Маркетингтік зерттеулер: теория, әдістеме және практика.- Алматы, 2009. — 376 б.

- Коммерциялық банктер жүйесінде өтімділік тәуекелін басқаруды жетілдіру/Г.Қ. Жұлұнова, Д.Қ. Жұлұнов// Ізденіс. Гуманитарлық ғылымдар сериясы. -2014. 98 бет.

- Коммерциялық банктердің несиелік қоржыны/ П.Н. Бұзаубаева//-30 қаңтар.-2009.-Қарағанды: Болашақ – Баспа. -120 бет.

- Коммерциялық банктер қызметінде тәуекел-менеджменттің әдістерін қолдану перспективалар/А.Қуанбекова// Ізденіс. Гуманитарлық ғылымдар сериясы. -2014. №1. – 103 бет.

Құрастырғандар: Ермекбай Д., Мамыр Г.