ӨНДІРІС РЕНТАБЕЛЬДІЛІГІН ЖОҒАРЛАТУ ЖОЛДАРЫ ЖӘНЕ ТАБЫС КӨЗДЕРІ

Мазмұны

Кіріспе

Өндіріс рентабельділігін жоғарлату жолдары және табыскөздері

Қорытынды

Қолданылған әдебиеттер

Кіріспе

Таза пайда экономикалық санатының маңызды және кез келген коммерциялық мекемелері қызметінің негізгі мақсаты болып табылады. Нарықтық қатынастарда пайда экономикалық санаты ретінде құрылған материалдық өндіріс саласының таза пайдасын қамтиды.

Әрбір кәсіпорынның жиынтық көрсеткіші пайда түсімі болып табылады. Пайда дегеніміз — тауар өткізуден және қызмет көрсетуден алынған ақшалай кіріс пен оны өндіруге және сатуға жұмсалған шығындардың айырмасы. Былайша айтқанда, пайда — бұл өндірістің айналымының қаржылық қорытындысын білдіретін кәсіпорын қызметінің нәтижелі экономикалық көрсеткіші. Кез келген кәсіп орында жалақы ұжымға оның жұмсаған еңбегінің тек бір бөлігінің ғана орнын толтыратыны, ал оның басқа бөлігі — қосымша еңбек, қосымша өнім немесе құн жағынан алғанда, пайда құрайтыны осыдан келіп шығады. Мұнсыз жалпы тауар ондірісінің болуы мүмкін емес.

Егер белгілі бір кезеңде ұжым қажет болып отырған өнім ондіруді арттырып, оның сапасын жақсартып, ассортиментін кеңейтсе, егер еңбек өнімділігі артып, өндіріс шыгыны азайтылса, пайда мөлшері де өседі. Демек, бұл кәсіпорын өндіріс тиімділігін арттырды деген сөз.

Оған жататындар: айыппұлдар,сыйлықтар және т.б.

Есептеулік пайда дегеніміз негізгі өндірістік және айнымалы нормативтік қорларды және банктерден алған несиелерді шегергендегі бюджетке түсетін жалпы баланстық пайда.

Кәсіпорынның қаржы қоры нақты бір шаруашылық субъектісінің иелігіндегі ақша ресурстары және оның кірістерінің қалыптасу, бөлі, қолдану процесін көрсетеді.

Кәсіпорынның қаржы қызметі ақша қаржысының сыртқы және ішкі көздері арқылы іске асады.

Ішкі және меншікті қаржы ресурстары жарғы капиталы, пайда, кәсіпорынның амортизация қоры, қамқорлық немесе спонсорлық жарналар, қосымша капитал есебінен құралады.

Сыртқы көздер қаржы нарығында жұмылдыратын қаржы есебінен құралады. Кәсіпорынның жарғы капиталының қалыптасуы, оның көлемі кәсіпорынның құқықтық ұйымдастыру формасынан тәуелді. «Егер де экономиканың барлық секторларында қазып шығаратын, қайта өңдейтін, аграрлық өнеркәсіптің қызмет аясы серпінді, бәсекеге дайын, ізденуге және жаңа нарықтарды игеруге ықпалды болса, онда экономиканы инновациялық деп санауға болады.

2006 ІВМ зерттеу нәтижелерін жариялады. Ол зерттеу нәтижелері негізінде әлем бойынша жетекші компаниялардың 750 басшысының жеке кездесудегі пікірлері жатыр. Одан мынадай қорытынды жасалған: басшылар жаңа өнім мен қызмет өндірудің осыдан былай қарай өсуінің жеткілікті шарты емес.

Жұмыстың жаңа әдістерін іздеу үстінде олар өндіріс процесіне инновациялық бизнес модельдерді енгізуге тырысуда.

Дамыған елдерде ғылыми техникалық құрылымдар өндіріспен тиімді байланысты инновациялық орталықтар арқылы қамтамасыз етеді. Ғылыми қайшылықтар ең алдымен шағын және орта бизнес кәсіпорындарымен іске асырылады.

Инновациялық орталықтар нақты функциялар атқарады. Олардың ішінде ммңыздысы ғылыми жетістіктер мен технологияларды ғылыми секторлардан өндіріс секторларына өткізу. Ол бизнеске көмек ету арқылы іске асады. Сол үшін коммерциялық компаниялар құрылады».[1].

Бұл барлық қаулылар ауылда шаруашылықты рентабельді жүргізу мен өндірістің құлдырауының алдын алу мақсатында ауыл шаруашылығы өндірісінің тиімділігін арттыруға бағытталған.

Өнім өндіру табыстылығын (рентабельділігін) арттырудың өзектілігімен ғылыми-тәжірибелік маңызы нарықтық экономиканың шарттары мен талаптарына байланысты туындайды. Нарықтық экономикада өндірістің рентабельділігі өнімді өткізуден түскен ақшалай түсімдер арқылы өндіріс шығындарын жабу ғана емес, ұдайы өндірісті жүргізу үшін қажетті деңгейде пайда алудағы кәсіпорынның рентабельділігін білдіреді.

Қабылданған аграрлық бағдарламада, ауылдың қалыпты өмір сүруін қамтамасыз ету, бәсекеге қабілетті өнім өндіру, импорт алмастыру және экспорттық мүмкіндіктерді кеңейту қажеттілігі аталған.

Өндірістің табыстылық (рентабельділік) көрсеткіштері кәсіпорын жұмысының жалпы тиімділігін, әртүрлі бағыттағы қызметтердің табыстылығын, түсімділігін сипаттайды, пайдаға қарағанда олар шаруашылықтың соңғы нәтижелерін анықтайды, себебі олардың шамалары эффекттің қолда бар немесе тұтынылған ресурстармен арақатынасын көрсетеді.

«Жұмыс істеп тұрған шаруашылық жүргізуші субъектілерде өндірістік капиталдардың өсімін қаржыландырудың маңызды көзі олардың кәсіпорынның қарамағында қалдырылатын және тікелей осы мақсатқа бағытталған , сондай ақ қаржылық нысандар, қаржылық резерв, басқа инвестициялық ресурстар арқылы жұмсалынатын пайда болып табылады. Осы мақсатқа сонымен бірге банктік кредиттер:негізгі капиталды қаржыландыру үшін ұзақ мерзімді, айналым капиталдарын қаржыландыру үшін қысқа мерзімді кредиттер пайдаланылады.

Өндірістік капиталдарды көзі бұдан басқа, айналымнан тыс активтердің (негізгі капиталдың) қайта инвестицияланатын бөлігі , айналым активтерінің шашыратылатын бөлігі, кредиторлық берешек, борыштық бағалы қағаздардың (облигациялардың) эмиссиясы, лизинг болып табылады. Сөйтіп, өндірістік капиталдарды жасау мен оның өсімін қаржыландырудың көздерін меншікті, тартылған және қарыздық қааражаттарға топтастыруға болады.».[2]

Табыс және өндіріс рентабельділігі

Табыс — кәсіпорынның шаруашылық қызметінің қаржылық нәтижелерінің жиынтық көрсеткіші ретінде.

Кәсіпорын пайдасының мәні, жіктелуі және оған әсер ететін факторлары..

Өндіріс рентабельділігі – кәсіпорын жұмысының тиімділігінің негізгі көрсеткіші. Есептеулік пайда дегеніміз негізгі өндірістік және айнымалы нормативтік қорларды және банктерден алған несиелерді шегергендегі бюджетке түсетін жалпы баланстық пайда.

Кәсіпорынның қаржы қоры нақты бір шаруашылық субъектісінің иелігіндегі ақша ресурстары және оның кірістерінің қалыптасу, бөлі, қолдану процесін көрсетеді.

Кәсіпорынның қаржы қызметі ақша қаржысының сыртқы және ішкі көздері арқылы іске асады.

Ішкі және меншікті қаржы ресурстары жарғы капиталы, пайда, кәсіпорынның амортизация қоры, қамқорлық немесе спонсорлық жарналар, қосымша капитал есебінен құралады.

Сыртқы көздер қаржы нарығында жұмылдыратын қаржы есебінен құралады.

Кәсіпорынның жарғы капиталының қалыптасуы, оның көлемі кәсіпорынның құқықтық ұйымдастыру формасынан тәуелді.

«Негізгі қызметтен түскен табыс – бұл өнімді сатудан (көрсетілген қызметтен,

орындалған жұмыстан) түскен түсім.

Инвестициялық қызметтен түскен табыс – айналыстан тыс активтерді сатудың, құнды қағазды өткізудің қаржылық қорытындысы.

Қаржылық қызметтен түскен табыс инвесторлар арасында кәсіпорынның акциялары мен облигацияларын орналастыру нәтижесінен тұрады.

Өнімді (тауарды, жұмысты, қызметті) сатудан түскен түсім кәсіпорынның қаржы ағымының негізгі көзі болып табылады.

Қаржы көрсеткіштерін есептеу үшін сату уақытын анықтау әдістері мен сатудан түскен түсімнің маңызы зор.

Отандық тәжірибеде сату уақытын анықтаудың екі түрлі әдісі бар: тауарды артуы бойынша – есептеу әдісі және еңбек түсімі ретінде кезең бойынша түсетін төлемдер жатады, мәселен, ақы бойынша – кассалық әдіс.

Шағын кәсіпорыннан басқа кәсіпорынның барлығы көрсетілген өнімді, тауарды, атқарылған жұмысты, көрсетілген қызметті артуы бойынша өнімді сатудан түскен түсімді ескере отырып есептеу әдісін дұрыс қолдануы қажет. Тәжірибелік-конструкторлық және ғылыми-зерттеу жұмыстарында, құрылыс салаларында дайын болу кезеңдері бойынша ұзақ мерзімді өндірістік циклмен атқарылған жұмыстың кезеңдік төлемақысы түсім деп саналады. Шағын кәсіпорын өнімді сатудан түскен түсімді оны төлеу жағдайына байланысты есепке ала алады. Сатудан түскен түсімге сатылған тауардың бағасы мен натуралды түрдегі сату көлемі сияқты факторлар әсер етеді.».[3]

Кездейсоқ табыс деп шаруашылық қызметтің кездейсоқ жағдайының салдарынан пайда болған түсімдер: сақтандыру төлемдері, келешекте пайдалану мен қайтып қалпына келтіруге жарамайтын активтерді өндірістен шығарудан қалған материалдық құндылық құны және т.б.

Кәсіпорын қызметінің негізгі бағытына байланысты табыстар: негізгі, инвестициялық және қаржылық болып жіктеледі. Осының әрқайсысына тоқталайық:

Өнімді (тауарды, жұмысты, қызметті) сатудан түскен түсім кәсіпорынның қаржы ағымының негізгі көзі болып табылады.

Қаржы көрсеткіштерін есептеу үшін сату уақытын анықтау әдістері мен сатудан түскен түсімнің маңызы зор.

Отандық тәжірибеде сату уақытын анықтаудың екі түрлі әдісі бар: тауарды артуы бойынша – есептеу әдісі және еңбек түсімі ретінде кезең бойынша түсетін төлемдер жатады, мәселен, ақы бойынша – кассалық әдіс.

«Қаржылық жоспарлау бұл қаржы жоспарларын тапсырмаларын әзірлеу, қаралған мерзімде оларды орындау, белгіленген мақсаттарға жетуге бағытталған процесі. Жоспарлау басқару элементі ретінде қаржы саясаты құралдарының бірі болып табылады. Ол ірі шаруашылық өзгерістерде байсалды және елеусіз жасауға мүмкіндік береді.

Қаржылық жоспарлаудың объектісі шаруашылық жүргізуші субъектілер мен мемлекеттің қаржылық қызметі, алқортытынды нәтижесі қаржы жоспарлары мен жеке мекеменің сметаларынан бастап, мемлекеттің жиынтық қаржы жоспарына дейінгі қаржы жоспарларын жасау болып табылады. Әрбір жоспарда белгілі бір мерзімге белгіленген кірістер мен шығыстар, қаржы және несие жүйелерінің буындары мен байланыстары анықталады. »[4]

Өндіріс тиімділігі экономикалық және әлеуметтік – экономикалық болып бөлінеді.

Әлеуметтік-экономикалық тиімділік – шығарылатын өнім есебінен халық мұқтаждықтарының қанағаттандыру деңгейі болып табылады. Ол халықтардың өмір сүру деңгейін арттыруға, еңбек жағдайын жақсартуға, адамдардың бос уақытын арттыруға т. б. бағытталған.

Соңғы нәтижені сипаттау кезінде эффект және экономикалық тиімділік түсініктерін ажыратуға болады .

Эффект – бұл ауыл шаруашылығында жургізілген қандайда бір іс – шаралардың нәтижесі. Мысалы, тыңайтқыштарды қолданудан болатын эффект өнімге қосымша ретінде көрінеді. Алынған эффект тыңайтқыштарды пайдалану тиімділігі туралы ақпарат бермейді.

Экономикалық тиімділік өндіріс нәтижелері материалды – ақшалай қорлардың шығындарымен салыстыруда орын алады.

Соңғы экономикалық эффект ауыл шаруашылығы бойынша жалпы барлық ресурстарды тиімді пайдалануға, үнемдеу және сақтау ушін жүйелі түрде күресу, өнімнің өзіндік құнын төмендету және еңбек өнімділігін арттыруға байланысты.

ҚР ауылшаруашылық кәсіпорындары қызметінің табыстылығына талдау

«Жалпыға белгілі, кәсіпорынның қызметінің нәтижесі әртүрлі көрсеткіштермен бағалануы мүмкін, атап айтсақ, өндірілген өнім көлемі, сату көлемі, пайда. Қаржылық немесе өндірістік нәтижені сипаттай отырып, аталған көрсеткіштер кәсіпорын қызметінің тиімділігін бағалауға қабілетті емес. Бұл, аталған көрсеткіштердің кәсіпорын қызметінің абсолюттік сипаттамасы болып табылатындығымен байланысты және олардың нәтижелілікті бағалау бойынша дұрыс интерпретациясы кәсіпорынға салынған қаражаттарды сипаттайтын басқа да көрсеткіштермен өзара байланысты жүзеге асырылуы мүмкін.

Кәсіпорын қызметінің тиімділігін сипаттайтын көрсеткіш болып рентабельдік немесе табыстылық көрсеткіштері табылады.

Экономикалық әдебиеттерде рентабельдік түсінігіне бірнеше әртүрлі түсініктер беріледі. Солардың бірі келесідей, рентабельдік- (неміс тілінен «rentabel» — табыстылық, пайдалылық) материалдық, еңбек және ақшалай ресурстарды кешенді пайдалануды көрсететін кәсіпорындағы өндірістің экономикалық тиімділік көрсеткіші.

Басқа авторлардың пікірі бойынша рентабельдік- бұл өндіріс шығындарының сомасына, өз қызметін ұйымдастыру үшін фирма мүлкінің сомасына немесе коммерциялық операцияларды ұйымдастыруға салынған ақшалай салымдарға пайданың қатынасын көрсететін көрсеткіш.

Рентабельдік- табысты қалыптастыруға салынған капитал мен табыстың арасындағы қарыс қатынасты білдіреді. Пайданы салынған капиталмен байланыстыра отырып, рентабельдік ұқсас тәуекел жағдайында кәсіпорынмен алынған табыстылық немесе капиталды альтернативті пайдаланудағы кәсіпорын табыстылығының деңгейін салыстыруға мүмкіндік береді. Барынша тәуекелді инвестициялар барынша жоғары пайданы талап етеді, яғни олар тиімді болуы үшін. Капитал барлық уақытта пайданы әкелетін болғандықтан, табыстылық деңгейін анықтау үшін пайда тәуекелге сыйақы ретіндеосы пайданы алу үшін қажет болған капитал көлемімен үйлестіріледі.

Рентабельдік кәсіпорын қызметінің тиімділігін кешенді сипаттайтын көрсеткіш болып табылады.» .[5]

«Тәуелсіздіктің алғашқы күнінен бастап-ақ Президент Н.Ә.Назарбаев табыстың негізгі формуласы болып отырған қазақстандық экономиканы құрудың негізгі ұстанымдарын нақты айқындап берді.

Ол еркін бәсекелестікке құрылған, жеке кәсіпкерліктің дамуына ден қойған, шетелдік инвестициялар мен жаңа технологиялар ағынына бағытталған ашық экономиканы құра бастады.

Өз көшбасшысының ұзақ мерзімді жоспарына сай, еліміз дүниеге жарқын жүзбен қарап, көршілерімізбен ниеттестікте дами бастады, саудадағы бөгеттерді еңсере және бәсекелестікті өрістете отырып, әлемнің барлық артықшылығы мен игілігіне кең есік аша білді.

Дәл осы стратегиялық ұзақ мерзімді мақсаттың арқасында Президент елде бәсекеге қабілетті, масыл болудан аулақ, тіпті ең бір қиын жылдардан да қайыспай шыққан күшті және арқаулы кәсіпкерлік тап қалыптастырды.

Осы жылдар ішінде Қазақстан нарықтық экономикаға көшті, Дүниежүзілік сауда ұйымына кірді, ЕурАзЭҚ қатысушысына айналды, мұның барлығы біздің кәсіпкерлеріміз үшін мүмкіндіктер туғызды, нарық үшін күреске де түсірді, дегенмен, қазақстандық бизнес өз ұстанымына берік бола жүріп, білім алудан, бейімделуден және дамудан жаңылмады.

Тек соңғы алты жылда ғана қазақстандық бизнес 34,8 трлн теңге инвестиция салды, 3,2 млн адамды жұмыспен қамтыды.

Бұл Президент таңдаған экономиканы құру ұстанымдарының дұрыс болғандығын және бірегей нәтиже – 17 жыл бойы үздіксіз экономикалық дамуды паш етеді.

Ағылшын тілінде көбінесе «оралымды, иілімді» деген мағына беретін «resilient» деген сөз бар. Тәуелсіздіктің 25 жылы ішінде сыртқы ортаға икемді, дамуда тұрақты, біздің жас мемлекетіміздің құрылуы мен жаңа еркін ұлттың қалыптасуына сенімді негіз бола алған экономика құрылды.

Мемлекет басшысы әрдайым шетелдік инвестицияны елге әкелуге айрықша назар аударып отырды. Әсіресе, тәуелсіз еліміз жаңадан даму жолына түскен кезде қаржы аса қат еді, Президенттің жеке күш салуының арқасында елімізге өнеркәсіпке, қызметтерге, ауыл шаруашылығына және басқа да салаларға қажетті инвестициялар әкелінді.

Қазақстан әлемнің көптеген алпауыт компаниялары бизнес жүргізу үшін таңдаған тартымды мекенге айналды. Тәуелсіздік жылдары Қазақстанға 265 млрд АҚШ долларынан астам тікелей шетелдік инвестиция салынған екен.

2016 жылдың басында маңызды көрсеткіш – халықтың жан басына шаққандағы ІЖӨ 10,5 мың АҚШ долларына жетіп, 15 есе артты.

Мемлекет басшысының тапсырмасына сәйкес, өткен жылдар ішінде барлық күш-жігер халықтың өмір сүру деңгейін айқындайтын негізгі көрсеткіштерді жақсартуға жұмсалды.

Осының арқасында, нақты табыс 4 есе өсті. 1 млн-нан астам адам жұмыспен қамтылды, жұмыссыздық деңгейі 2 еседен астамға төмендеді.

Кедейшілік деңгейі айтарлықтай қысқарды, егер 90-жылдардың басында еліміздегі әрбір үшінші адам кедейшілік шегінде өмір сүрсе, бүгінде ол үш пайыздан да аспайды.

Бюджеттің қосымша табысы еліміздегі заманауи медицинаның дамуы мен бәсекеге қабілетті білім беруге бағытталды: 1995 жылдан бастап денсаулық сақтау саласына жұмсалған шығын 29 есе, ал білімге жұмсалған шығын 30 есе артты.

Елімізде 25 жыл ішінде 1300 заманауи аурухана мен емхана, 600-ден астам мектепке дейінгі мекеме салынды. Олардағы қызмет көрсету сапасының артуының арқасында ана өлімі алты есеге, сәби өлімі үш есеге жуық төмендеді.

Туу біржарым есе өсті, ал бұл азаматтардың ертеңгі күнге деген сенімінің көрсеткіші болып табылады.

Осы және көптеген басқа да шаралардың арқасында 25 жыл ішінде қазақстандықтардың өмір сүру ұзақтығы 68 жастан 72 жасқа ұзарды.

Дегенмен, Қазақстанның Тәуелсіздік күні мерейтойы – бұл біздің 25 жылдық жас тарихымыздың белестерінің бірі ғана.

Алдымызда Президент қойып отырған жаңа мақсаттар мен міндеттер бар, ол – Қазақстанның әлемнің 30 дамыған елінің қатарына енуі.

Бұл дамыған елдер клубына жоғары интеллектуалдық кадрларсыз, кәсіби мамандарсыз, заман тынысына сай кең ауқымда ойлайтын адамдарсыз ену мүмкін емес.»[6]

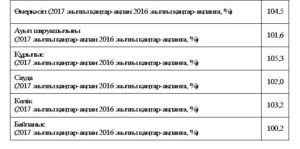

- Кесте. Экономикалық салалардың өсу қарқыны

(Нақты көлем индексі, %-бен)

Ескерту: Мәлімет Қазақстан Республикасының статистика агенттігінің ресми сайтынан алынды.

«Сенат төрағасы бизнестің өзін-өзі реттеуіне жағдай жасау керектігіне назар аударды, деп жазады palata.kz. ҚР Парламенті Сенатында «Бизнестің құқығы мен заңды мүддесін қорғауды қамтамасыз ету және «Атамекен» Ұлттық кәсіпкерлер палатасы мен мемлекеттің осы саладағы байланысы» тақырыбында тыңдалым өтті. Жиында ҚР Парламенті Сенатының төрағасы Қасым-Жомарт Тоқаев елімізде бизнес ахуал жақсарғанына, Dooing Bussiness дүниежүзілік банк жүргізген рейтинг бойынша Қазақстан 190 елдің ішінде 35 орынды иеленгенін жеткізіп, кәсіпкерлікті қолдауда бірқатар заңнамаларға өзгерістер енгізілгенін баяндап, «Атамекен» Ұлттық кәсіпкерлер палатасы мен «Даму» қоры бизнесті қолдауда айтарлықтай үлес қосып отырғанына тоқталды. «Біздің басты мақсатымыз – бизнесті дамыту үшін мемлекеттің де, кәсіпкерлердің да мүддесін байланыстыратын тиімді әрі қолайлы ортаны қалыптастыру. Іскерлік ахуалды жақсартуда жасалып жатқан істің жеткіліксіз екенін көруге болады. Себебі, біздің экономикамызда ірі бизнес басымдық танытып отыр.

Экономиканың әртараптандырылуы туралы әлі де айта алмаймыз. Шағын және орта кәсіпкерліктің ЖІӨ үлесі 25%-дан аспайды. Ал дамыған елдерде бұл көрсеткіш 50%-дан асады. Қазақстан бизнесінің инновацияны қолдануы төмен. 2015 жылдың қорытындысы бойынша ЖІӨ-дегі инновациялық өнім үлесі шамамен 1%. Бұл мәселені егжей-тегжейлі қарап, себебін анықтауымыз керек», – дейді Қасым-Жомарт Тоқаев.

Сенат төрағасы өзін-өзі жұмыспен қамтып отырған азаматтарға, жеке кәсібін ашуға ниеттенген жандарға барынша қолдау көрсетіп, жастарға кәсіпкерлік негіздерін оқытуды, олардың жеке бизнесте жұмыс істеуіне жағдай жасау керектігіне баса назар аударды. Сонымен қатар Қ.Тоқаев шетелдік инвесторларға, сондай-ақ отандық кәсіпкерлерге «бір терезе» қағидасымен қызмет көрсету мәселесі өзекті, бұл бағытта кемшіліктер бар екенін жеткізді. Әлі де «бір терезенің» жанынан қосымша «терезелер» ашылып, мнистрліктер арасындағы әуре-сарсаңның шешілмегенін атап өтті.», – деді Қасым-Жомарт Тоқаев»[8] Бұл мәселеге де Елбасымыз экономикалық даму жолында көптеген маңызды шешімдер қабылдаған және де ол кісінің таңдаған даму бағыты тек қана тыныштық пен бірлікке, ынтымақтастық пен бауырмалдыққа шақырады. Қазақстан Республикасының Президенттінің кезекті жолдауының бас тақырыбы – Қазақстанның үшінші жаңғыруы.

Ол еліміздің экономикалық дамуының инновациялық өзегіне айналып, бәсекелік қабілетін арттыра түсуі тиіс.

Біз сандық технологияларға негізделген болашағы зор бағыттарға айрықша мән беретін боламыз.

Ал, білім беру, денсаулық сақтау, халықты әлеуметтік қорғау және баспанамен қамтамасыз ету сияқты маңызды салалар қашанда басты назарда қала бермек.»[9]

Бұл еліміздің көбінесе барлық обылстарында байқалады. 2003-2005 жж. Ауыл жылдарына қарай ауылдық аймақтарған, а/ш кәсіпорындарына субсидиялар, дотациялар бөлу, негізгі қорларға лизинг беру, несиелер беру арқылы мемлекеттік қолдау көрсетуі ауылшаруашылық кәсіпорындарының қаржылық-экономикалық көрсеткіштерінің оң нәтижеге шығуына септігін тигізеді.

«Бағалы қағаздар нарығының нарықтық үлгісінің банктік үлгіден айырмашылықтары мыналар:

- Нарықта акционерлік капитал үлесінің көптігі;

- Үлестік бағалы қағаздардың қарыз қағаздарының көптігі;

- Өндірісті қаржыландырудағы тура банктік несиенің аздығы

- Нарықтық банк емес мекемелердің көптігі»[10]

«Ұйымдастырылған бағалы қағаздар нарығы деген лицензиясы бар нарықтың кәсіби қатысушылары делдалдардың нарыққа басқа қатысушылардың тапсырыс бойынша бекітілген ереже негізінде бағалы қағаздардың айналасын ұйымдастыруы. Ұйымдастырылмаған бағалы қағаздар нарығы нарыққа қатысушылардың барлығының ережені орындауын қажет етпейтін бағалы қағаздардың айналысы.

Биржалық нарық бағалы қағаздармен сауда жүргізілетін қор нарығы, ал биржадан тыс нарық қор нарығынан тыс бағалы қағаздармен сауда жүргізу. Биржалық нарық ол әрқашан ұйымдастырылған бағалы қағаздар нарығы, себебі сауда биржаның қатаң тәртібі бойынша және нарыққа басқа қатысушылар арасынан мұқият таңдап алынған биржалық делдалдар арасында жүргізіледі. Биржадан тыс нарық ұйымдастырылған және ұйымдастырылмаған болуы мүмкін. Ұйымдастырылған биржадан тыс нарықта бағалы қағаздармен сауда, қатысушылар мен байланыс және оларға қызмет көрсету компьютерлік жүйеге негізделген.

Бағалы қағаздармен сауда әдеттегідей дәстүрлі және компьютерленген нарықта жүргізілуі мүмкін. Компьютерленген нарықтың дәстүрлі нарықтан ерекшк екі белгісі бар:сатушы мен сатып алушылардың белгілі бір орнының болмауы және екі жақтың тікелей кездеспеуі. Сауду процесі және оған қызмет көрсету толық автоматтандырылған. Нарыққа қатысушылардың рқлі бағалы қағазды сатып алу сатуға берген өздерінің мәлімдемелерін тек сауда жүйесіне енгізумен шектеледі. »[11]

«Фактор кәсіпорын реетінде көбінесе банктер (көптеген банктер қазіргі таңда банк топтарына айналуда; олар тек қаржылық қызмет көрсетумен айналысып қоймайды, сонымен қатар өз құрылымында факторингтік, лизингтік, инжинирингтік, консалтингтік кеңселерді қалыптастыра отырып, клиенттерге кешенді қызмет көрсетуді жүзеге асырады) шығады.

Факторинг бұл фактор компаниямен клиент шоттарын сатып алу арқылы, клиенттің айналым капиталын несиелеумен үйлесетін сауда комиссиялық операцияның бір түрі.

Факторинг өзіне бухгалтерлік, ақпараттық, жарнамалық, өткізу, көліктік, сақтандырушы, несиелік, және заңды қызмет көрсетуді қосатын клиенттерге қаржылық қызмет көрсетудің әмбебап жүйе элементтерінің бірі.

Факторингтік операциялардың таралуы қазіргі таңда төлемнің қарапайым мерзімінің 1айдан 3айға дейінгі аралықты қамтитындығымен байланысты. Егер, банкмұндай төлемдер бойынша талаптарды төлесе, онда сконто( италиян тілінен аударғанда sconto-баға бойынша жеңілдік) шарты қолданылады, қаражаттар айналымы көбейеді.».[12]

Көптеген кәсіпорындарда өзіндік құнды баптар бойынша талдаумен айналысатын, оны төмендету жолдарын іздестіретін экономикалық қызметтің бөлімшелері болады.

Шаруашылық жүргізудің тұрақты экономикалық жағдайында жалпы табыстың өсуінің негізгі жолы — материалды шығындар бөлігінде өзіндік құнды төмендету. Бұл әсіресе шикіат құнының үлес салмағы өнімнің өзіндік құнында өте жоғары болып келетін өңдеу және қайта өңдеу салаларында (машина жасау және металл өңдеу, металлургия, мұнай–химия, тігін, тамақ және т.б.) қызмет жасайтын кәсіпорындар үшін өте маңызды.

«Өнімді өндіру және оны өткізу белгілі бір қорлар түрлерінің шығыстарын керек етеді:материалдық, еңбек, ақпараттық. Кәсіпорын қызметінің тиімділігін бағалау үшін осы шығындардың құндық өрнектелуін немесеұсталымдарын бағалау қажет. Мұнда ұсталым ұғымында өндірістік өтім әрекеттерін іске асыру үшін қажет кәсіпорын шығындарының жиынтығы қарастырылады. Сәйкесінше, кәсіпорынның өндіріс үрдісіндегі шығындары өндіріс ұсталымдарын, ал өтім жабдықтау, сауда делдалдық шығындары айналым шығындарын білдіреді.

Кәсіпорынның өнімді шығарумен және оны өткізуімен байланысты барлық шығыстарын көрсететін экономикалық категория болып табылатын өнімнің өзіндік құнын санау негізін шығындар құрайды. Өндіріс және айналым ұсталымдарына жатқызуға болатын шығындардың құрамы барлық елдерде заңмен қадағаланады.

Өнімнің (еңбектің, көрсетілетін қызметтің) өзіндік құны өнімнің (еңбектің, көрсетілетін қызметтің) өндіріс үрдісінде қолданылатын қорлар, шикізат, материал, отын, энергия, негізгі қорлар, еңбек ресурстарының бағалауы, сондай ақ, өнімді өндіру мен оны өткізуге жұмсалатын басқа да шығындар болып табылады.»[13]

«Қазақстанда инновацияның дамуын басқару көптеген заңнамалық және заңдық актілер негізінде іске асырылады. Іс жүзінде басқару негіздерін мыналар құрайды: «инновациялық жұмысты мемлекеттік қолдау туралы» ҚР Заңы, Инновациялық саясат туралы меморандум, Ұлттық инновациялық жүйені дамыту жөніндегі 2005-2015 жылдарға арналған бағдарлама және т.б.

«Ұлттық инновациялық қордың» инвестициялық көздері болыр мыналар саналады: жарғылық капитал, қордың табыстары, халықаралық қаржы ұйымдары шет мемлекеттері және қаржы институттары. Инновациялық қор инновацияларының негізгі көлемі инновацияны коммерцияландырудың алғашқы қаржыландырылуына бағытталады. Бұл процесс үлкен тәуекелділікпен байланысты(техникалық, коммерциялық, қаржылық және т.б.).

Біздің елімізде инновациялық жұмыстың дамуының негізгі буыны болып инжиниринг есептеледі. Инжиниринг көптеген ғылыми зерттеу жұмыстарының нәтижелерін өндіріске жеткізуді көздейді. Жобаның көлеміне қарай инжинирингтің техникалық шешімдерді таңдаудан өндіріске енгізуіне дейінгі бірнеше сатылары қамтылады.»[14]

Өнімді өткізуден түскен табыс шынайы жағдайларға сәйкес шаруашылық субъектілердің эволюйиялық теорияда қандай да бір имманенттік мақсаттары және өмір сүру мен өсу мақсаттарын қоспағанда тіршілік дәлелдемелері жоқ. Олар экономикалық орта мен ықпалдаствһықта іздеу және «табиғи іріктеу» үдерісінде қалыптасады. Ең жоғары табыс алудан өзге сабаптер қатары қоғамдық өндірісті нарықтық ұымдастырумен анықталады және оған қалыптастырушы институттар қолдау көрсетеді.

«Кәсіпорынның нарықтық экономикадағы негізгі мақсаты бәсекелесуге қабілетті өнім шығару арқылы неғұрлым көп пайда табу және ең аз шығынмен барынша көп пайда табу негізінде сұранысқа ие және бәсекелесуге қабілеті бар өнім шығару

Әрбір өнеркәсіптік мекеме өзінің қызметтерін қанағаттандыруға арналған өндірістік бөлімшелерден: шаруашылықтарға қызмет ету цехтары мен телімдерінен, басқару, ұйымдастыру органдарынан тұрады.» [15]

Өнімді өткізуден түскен табыс

«Негізгі капитал бұл негізгі қорлардың құндылық ретінде бағалануы.

Негізгі қорларға ғимарат, құрылыс жайлары, көлік құралдары, машиналар мен жабдықтар; өндірістік және шаруашылық инвентарь жатады.

Негізгі қорларды (құралдар) әр түрлі белгілері бойынша жіктеуге болады. Өндірістік процеске қатысу қатысу дәрежесі бойынша екі топқа бөлінеді: активті және пассивті. Активті бөлігіне тікелей өнім (қызметтік, жұмыс) өндіру процесіне қатысатын машина, құрал жабдық жатады.Пассивті бөлігін негізгі қордың ғимарат, құрылыс және өндірістік процеске қажетті тікелей қажетсіз жақтары құрайды. Негізгі құралдардың экономикалық ерекшелігі оларды бағалаудың бірнеше түрлерін пайдалану қажеттілігін тудырады.» [16]

«Эволюциялық экономика көзқарасы тұрғысынан, экономикалық даму траекториясындағы әрбір нүкте эволюцияның барлық алдыңғы тарихымен және тиісиі экономикалық шеңбер жағдайында іс әрекет ететін шаруашылық субъектілері көбеюінің «табиғи іріктемесімен» анықталады. Эволюциялық экономикада шаруашылық субъектілер тіршілігінің күрделілігі, көптеген өндірістік мүмкіндіктердің бұлдырлығы ескеріледі. Фирмалардың тіршілігі өндірістік мүмкіндіктердің көптігіне жай тиімді таңдау ретнде емес, шешім қабылдаудың күрделі рәсімдерімен қатар, өзгермелі, көрсетілген көптеген мүмкіндіктермен анықталушыретінде қарастырылады.

Шынайы жағдайларға сәйкес шаруашылық субъектілердің эволюйиялық теорияда қандай да бір имманенттік мақсаттары және өмір сүру мен өсу мақсаттарын қоспағанда тіршілік дәлелдемелері жоқ. Олар экономикалық орта мен ықпалдаствһықта іздеу және «табиғи іріктеу» үдерісінде қалыптасады. Ең жоғары табыс алудан өзге сабаптер қатары қоғамдық өндірісті нарықтық ұымдастырумен анықталады және оған қалыптастырушы институттар қолдау көрсетеді.» [17]

«Инфляцияны таргеттеу» ақша теориясында жаңа тұжырымдама ретінде орталық банкілердің ХХ ғсырдың 1970-1980жылдарындағы ақша саясатының негізгі идеясы болған монетаризмнің орнына келді.

Инфляцияны таргеттеу қойылған мақсатқа жету үшін инфляцияның нақты бір шамасын таңдау, мақсатты бағдар ретінде орталық банкінің операциялық құралдарын, көбінесе пайыздық мөлшерлемелерін пайдаланады. Ол үшін инфляцияның алдағы серпінін болжайды,оны жоспарланған көрсеткііштермен салыстырады да,болжам мен мақсаттыңиайырмашылығын операциялық құралдарды пайдалану арқылы түзетеді.[18]

«Еңбектің үздіксіз қағидасы бойынша орындалған әр соңғы операция, оның алдыңғысының табиғи жалғасы болуын қамтамасыз ету. Бұл жағдайда әсіресе операциялардың элементін әр түрлі жұмысшылар орындаған кезде мұқият ескеру қажет.

Ресурс қорының болуы өндіріс жағадайында, оның кейбір элементтерінің істен шығуы мүмкін. Еңбек үрдісінің бір элементінің істен шығуы, тахнологиялық үрдістің тоқтауына әкеледі. Сондықтан, қордағы ресурстарды пайдалану тахнологиялық үрдісті жалғастырады. Ресурстардың көлемі және номенклатурасы өндірістің ерекшеліктеріне байланысты анықталады.»[19]

Авансталған капиталдың орташа шамасы

«Нарықтық экономиканың жұмыс істеуі жағдайында экономикалық әлеуетті дамыту мен орналастыру және халықты таратып орналастыру мәселелері , негізінен, нарықтық тетіктер арқылы айқындалады.

Сонымен қатар мемлекет елдің орнықтыэкономикалық дамуы, халықтың қолайлы тыныс тіршілігі және бар ресурстық әлеуетті ұтымды пайдалану үшін жүйелі жағдайды қамтамасыз етуге тиіс.Тиісінше мемлекеттің аумақтық даму үдерістерін реттеудегі міндеттері өзгеруге тиіс.

Қазіргі кезде мемлекет міндеттері экономика мен еңбек ресурстарын эеономикалық тұрғыдан болашағы бар аудандарға және тыныс тіршілік үшін қолайлы табиғи климаттық аймақтарға шоғырландыруды ынталандыруға, нарық скбхектілерінің экономикалық белсенділігін өсіру үшін жағдайлар жасауға және әлемдік шауашылық жүйесіне үйлесімді кіріктірілген біртұтас ішкі экономикалық кеістікті қалыптастыруға келіп тіреледі.» [20]

«Кез келген қоғамда адамға қажетті заттар өнірілуі қажет. Оларды жасау өндіріс үдерісінде жүзеге асады. Осыған байланысты өндірістің екі түрін ажыратады: а)жай мағынадағы өндіріс(пайдалы заттарды жасау) ә)ауқымды мағынадағы өндіріс (өндіру, бөлу, айырбас пен тұтынудың тұтас үдерісі)» [21]

Әлемдік дамудағы үлкен өзгерістерді ескере отырып бізде көшбасшы мемлекеттердің экономикалық саясатын өзімізде дұрыс қолдана білуіміз керек. Егер де алға қойған мақсатқа жету үшін бұл өз жәрдемін тигізер болса, бұл жолдың қаншалықты ауырлығына қарамастан өзіміздің дара жолымызды таба білуіміз керек.

Сондай дамыған мемлекеттердің бірі Финландияның даму үрдісінен кішкене мысал келтіріп кетсек:

«1999-2001 жылдары Әлеуметтік меселелер және денсаулық сақтау министрлігі сегіз муниципалитетте «Әлеуметтік несие» пилотты жобасын жүзеге асырды. Оның нәтижелері әлеуметтік несиенің табысы төмен әрі қаражаты шектеулі үй шаруашылығы жағдайында экономикалық шектеуді болдырмауға және аса жоғары қарыздардың алдын алуға, сонымен қатар жанұяның тәуелсіздігін қамтамасыз етуге қауқарлы екенін көрсетті. » [22]

Еліміздің экономикалық күшін нығайты әрбір Қазақстандықтың міндеті болып табылады. Сол үшін бәрәміз бірге, ортақ мақсатқа қарай нық қадам баса білуіміз керек. Бұл жолда бізде түрлі қиындықтар кездесуі мүмкін, бірақ та қиын сәтте бір бірімізді қолдап, дмеу көрсетсек алынбайтын қамал қалмас.

Осы мақсатта, біз, еліміздегі экономиканың да жай күйімен таныс болуымыз керек.

«Экономиканың дағдарысқа дейінгі ахуалын көрсететін рейтингтің қорытындысы бойынша Қазақстанды макроэкономикалық жағдайы тұрақты, адами әлеуеті біршама жоғары және осы деңгейде дамыған тұтынушылық -ірығы бар, алайда инфрақұрылымдық-мекемелік және инновациялық-технологиялық даму деңгейі төмен, сондай-ақ бизнесі бәсекеге қабілеттілігі кеткіліксіз ел ретінде сипаттауга болады. Біздің экономиканың тиімділігі мен бәсекеге қабілеттілігін қамтамасыз ету миссиясын жаңадан құрылған Бәсекелестікті қорғау жөніндегі агенттік орындауға тиіс. Агенттіктің кең өкілеттіктері бағаны келісумен, адал емес бәсекелестігімен, нарық субъектілерінің үстемдігімен монополиялық жағдайда асыра пайдалануымен жүргізетін «күресте» табысқа жетуді, сондай-ақ қазақстандық бизнестің әлемдегі жайғасымын нығайтуды камтамасыз етуі тиіс.

Елімізде кәсіпкерлік белсенділіктің өркендеуі үшін елеулі негіз болатын жаңа заң қажет. 2008-2009 жылдардағы ғаламдық бәсекеге қабілеттілік жөніндегі есептің жарияланымында Қазақстанның 6 тармаққа төмендеуі республика басшылығы қойған 2006 жылы әлемнің бәсекеге қабілетті 50 елінің қатарына кіру мақсатын қайтадан бағалауға мәжбір етеді. Әлемдік бәсекеге қабілеттілік рейтингінде Қазақстанның жағдайы соңғы жылдарда жылдан-жылға нашарлап келеді. Егер 2006-2007 жылдары республика 50-ші орында болса, 2007-2008 жылдары — 61-ші, ал 2008-2009 жылдары 66-шы орынға, 2010-2011 – 72-ші орынға төмендеп, 2011-2012-ші жылдары 72-ші орында қалды. Рейтингіге барлығы 131 мемлекет, ал 2010-шы жылдан бастап 142 мемлекет қатысты.

Мұның өзінде тізімнің жоғарғы жартысына кіретін Балтық мемлекеттері мен Қазақстан өздерінің жайғасымын айтарлықтай нашарлатты.Ғаламдық бәсекеге қабілеттілік жеті балдық шкала бойынша бағаланады. Қазақстанның бәсекеге қабілеттіліктің жалпы бағасы 2008 жылы 4,1 балды, ал 2012-ші жылы 4,18 құрады. Қазіргі уақытта Қазақстан экономикасының бәсекеге қабілеттілігі жалпы өнеркәсіптің әр түрлі салаларына жататын отандық кәсіпорындарға байланысты. Соңғы жылдары елдің жалпы экономикалық көрсеткіштеріне тамақ өнеркәсібі қызметі көрсеткіштерінің ықпалының күшейгені байқалады. Қазақстанның тамақ өнеркәсібі өнеркәсіптің халықты саны мен сапасы бойынша қажетті тамақ өнімдерімен тұрақты қамтамасыз етуге тиіс стратегиялық маңызды саласының бірі. Тамақ өнеркәсібінің құрамына 30-дан астам арнайы мамандандырылган сала, шағын сала мен жекелеген өндіріс кіреді. Қазақстанның осы саласында 4059-ға жуық онеркәсіптік кәсіпорын мен өндіріс жұмыс істейді, оның 80%-ын шағын және орта кәсіпорын құрайды. Тамақ өнеркәсібінде 67,0 мың адам немесе өнеркәсіпте барлық жұмыс істейтіндердің 10,5 %-ы жұмыс істейді. Тамақ өнеркәсібінде өндіріс ауқымын өнемдеу тиімді, яғни шығарылатын өнімнің өндіріс ауқымы арттырылса, өнім өндіруші өнімнің өзіндік құнын төмендетеді.» [23]

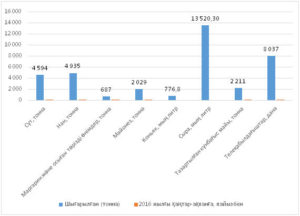

«2017 жылғы қаңтар-ақпанда Алматы қаласында қолданыстағы бағаларда алғанда 126,9 млрд. теңге мөлшеріндегі өнеркәсіп өнімі шығарылды. Нақты көлем индексі 2016 жылғы тиісті кезеңіне 104,2% құрады. Өнеркәсіп өндірісі көлемінің өсуі сусындарды, қағаз және қағаздан жасалған өнімдерін, негізгі фармацевтикалық өнімдерін өндіруде сондай ақ жеңіл өнеркәсібі және машина жасауда тіркеледі»

2017 жылғы қаңтар-ақпандағы жекелеген өнім түрлерін жасап шығару.

Ескерту: Мәлімет Қазақстан Республикасының статистика агенттігінің ресми сайтынан алынды. [24]

Нарықтағы бәсекелестік жағдайында қызмет тиімді жүзеге асырылса, өнеркәсіптік кәсіпорындардың қызметі өздері өндіретін өнімнің қажеттілігі мен ұдайы өндірісті кеңейтуге, инвестициялық қызметті, технологияларды жаңартуға мүмкіндік беретін төлемге қабілетті сұранысты қамтамасыз етуге бағытталатын болады. Осыған байланысты фирманың бәсекеге қабілеттілігін басқару мақсаттарының сол немесе басқа әдісті қолдануға болатын экономикалық принциптерді қарастырып талдау қажет.

«Экономикалық жетістіктер жаңа белестерге бастайды». Осы тақырыппен Парламент Мәжілісінің депутаты Рамазан Сәрпеков «Егемен Қазақстан» басылымының бейсенбілік санында көлемді мақала беріпті. Онда «Қазақстан-2030» Стратегиялық даму бағдарламасының қабылданғанына биыл он екі жыл толғандығы айтылып, оның еліміздің дамуына қандай әсер-ықпалы болғаны туралы баяндалған. «Бүгінде қаржылық және экономикалық дағдарыс сөзі кең тараған сөзге айналып отыр. Дегенмен, елдің үрейін ұшырып, қапылысқа түсірген осынау құбылыстың екінші жағына үңілсек қайтер еді? Дағдарыс «себебімен» ауылдағылар етек-жеңін жинап, шаруасын оңтайлай түсуде. «Үкімет көмектеседі» деп бәрін өзгенің мойнына іле салмай, ысырапшылдықтан арылуда. Әлеуметтік салаға да жеткілікті көңіл бөлініп, осылайша ауылдағы ағайынның есебі түгелденіп отыр. Осындай жақсы үрдістер шалғай жатқан Маңғыстау облысында да байқалуда», деп жазады «Егемен Қазақстан» газеті. Осыған орай басылым Маңғыстау облысында атқарылып жатқан іс-шаралар төңірегінде Парламент Мәжілісінің депутаты Гүлнар Сейтмағамбетовамен сұхбаттасқан. «Шаралар шапағаты алыс ауылдарға да жетуде» деген тақырыппен екеуара әңгіменің толық нұсқасын басылымның бейсенбілік нөмірінен егжей-тегжейлі оқи аласыздар. Қазақстан 2009 жылы қаңтардың 1-інен ЕҚЫҰ төрағаларының Үштiгiне ресми түрде кiрiстi. Ал iс жүзiнде төраға мiндеттерiн Грекия Қазақстанға желтоқсанның 1-інде Афинада өткен ЕҚЫҰ-на мүше мемлекеттердiң Сыртқы iстер министрлерiнiң кеңесiнде тапсырды. Үштiктiң негiзгi мақсаты — ЕҚЫҰ iс-қимылдарын үйлестiру және жоспарлау. Сонымен қатар Ұйым қызметiндегi сабақтастықты қамтамасыз етуде, әрi қызметтегi төрағаға кеңес беретiн орган ретiнде Үштiктiң маңызы зор. Осыған орай «Түркістан» халықаралық саяси апталығының бейсенбілік нөмірінде «Беделдi ұйымға төрағалықтың мемлекеттiк астары» атты көлемді мақала жарық көрді. «Қазақстан жылды жақсы аяқтағалы отыр, бұл — жарқын жеңіс». «Мемлекет басшысы «Арна Медиа» холдингінің бұқаралық ақпарат құралдары басшыларының сұрақтарына жауап қайтарды. Аяқталып келе жатқан жылдың қорытындылары, елдің болашағы, тіл саясатының жүзеге асырылуы, сондай-ақ Қазақстан ЕҚЫҰ мен ИКҰ-ға төраға кезінде өзінің алдына қоятын міндеттер — Мемлекет басшысы осы күндері 90 жылдығын атап өткен «Егемен Қазақстан» газеті редакциясында болған кезде республиканың белді бұқаралық ақпарат құралдарының басшыларына берген сұхбатының негізгі тақырыптары, міне, осылар», деп жазады «Егемен Қазақстан» басылымы. Газеттің жазуынша, Қазақстан басшысына көкейкесті сұрақтарды «Егемен Қазақстан» және «Казахстанская правда» газеттерінің жетекшілері Сауытбек Абдрахманов пен Александр Тараков, «Қазақ ақпарат агенттігі» ҰК» басқармасының төрағасы Дәурен Дияров, «Қазақстан» телерадиокорпорациясының басшысы Жанай Омаров, «Хабар» агенттігінің басшысы Гүлнәр Ықсанова, «Қазақ газеттері» және «Жас өркен» жауапкершілігі шектеулі серіктестіктерінің бас директорлары Жұмабек Кенжалин мен Жүсіпбек Қорғасбек, «Арна Медиа» ұлттық ақпараттық холдингі басқармасының төрағасы Ерлан Байжанов қойды.» [25]

ҚОРЫТЫНДЫ

Өнім өндіру табыстылығын (рентабельділігін) арттырудың өзектілігімен ғылыми-тәжірибелік маңызы нарықтық экономиканың шарттары мен талаптарына байланысты туындайды. Нарықтық экономикада өндірістің рентабельділігі өнімді өткізуден түскен ақшалай түсімдер арқылы өндіріс шығындарын жабу ғана емес, ұдайы өндірісті жүргізу үшін қажетті деңгейде пайда алудағы кәсіпорынның рентабельділігін білдіреді.

«ҚР бойынша ауылшаруашылық кәсіпорындарының барлық қызметінен болатын таза нәтиже, яғни пайда 13891,9 млн тенгені құрайды, оның ішінде: Ақмола облысы бойынша 1678,6 млн тенге, Ақтөбе облысы бойынша 515,6 млн тенге, Алматы облысы бойынша 100,0 млн тенге, Алматы қаласы бойынша 14,2 млн тенге, Қарағанды облысы бойынша 1003,3 млн тенге, Қостанай облысы бойынша 8232,4 млн тенге, Солт.Қазақстан облысы бойынша 1553,3 млн тенге, яғни ауыл шаруашылығы кәсіпорындарынан түсетін пайданың үлес салмағы Қостанай облыстарында жоғары. Бірқатар облыстарда, атап айтқанда Қызылорда облысы – 322,8 млн тг., Павлодар облысы бойынша 41,9 млн тг шығынға шыққан.

Кәсіпорынның табысын талдау және деңгейі мен серпінін талдау үшін № 2 «Табыстар мен шығыстар туралы есеп» нысанының мәліметтері негізінде жүргізіледі.

«KazBestProduct» АҚ-ның табыстылығын талдау қорытындысы бойынша ауыл шаруашылық өнімдерін өткізуден түскен түсім 7588,3 м. тенгеге, яғни 19,5 %, ал өнімнің өзіндік құны сәйкесінше 26,7% немесе 9211 м теңгеге өсіп отыр. Нәтижесінде жалпы табыс 1622,7 м. теңгеге кеміп отыр, яғни 2005 жылы 2720,3 м. теңгені құраған.

«KazBestProduct» АҚ-ның кезең шығындары 2004 ж. 3079,4 м. тг құраса, 2005 жылы 43736,5 м. тг құраған, яғни 344,8 м. тг немесе 11,2 %-ға артқан. Шығындар баптарының артуы табыстың төмендеуіне әкеледі. Негізгі қызметтен түсетін табыс 2004 ж 1264,8 м. тг құраса, 2005 жылы 703,9 м. тг мөлшерінде зиянға (шығынға) шыққан. Бірақ негізгі емес қызметтен түсетін табыс мөлшері 70,8 м. тг-ге артқан.

Кәсіпорынның таза табысы 2004 жылы 894,8 м. тг-ні құраса, 2005 жылы 619,5 м. тгзиянға шыққан. Бұл кезең шығындарының, яғни жалпы және әкімшілік шығындарының, өткізу бойынша шығындардың сәйкесінше өткен жылғымен салыстырғанда артқы есебінен болып отыр.

Талдау нәтижесіне байланысты 2005 жылы негізгі қызметтен түсетін табыстың құрылымында кері өзгерістер болды. 2004 жылы жалпы табыстағы негізгі қызметтен түсетін табыстың үлесі 98,9 %, негізгі емес қызметтен түсетін табыстың үлесі 1,1 % болған. 2005 жылы 619,5 м. тг. зиянға шығуы жалпы және әкімшілік, өнімді өткізу шығындарының артуынан, алдыңғы жылдардан қалған жабылмаған зиянның орнын толтыру нәтижесінен болып отыр деуге болады. Будан кәсіпорынның қаржылық жағдайының нашарлауын, тұрақсыздығын көруге болады.

Жалпы мынадай қорытындыға келуге болады: табыстың өзгерісіне ең қолайсыз әсерін тигізген фактор кәсіпорынның шығындары көлемінің өзгерісі (-8602,4 м.тг) және өімнің құрамындағы құрылымдық өзгерістер есебінен өнімнің өзіндік құнының өзгерісі (-3715,9); ал өнімге электрэнергиясының тарифінің өзгерісі (11218,5) қолайлы әсерін тигізген.

«KazBestProduct» АҚ-ның 2004-2005 ж.ж. табыстылық деңгейін талдау нәтижесін қорытындылай келсек, кәсіпорын мүлкінің табыстылығы (рентабельділігі) 2004 ж. 9,19% болса, 2005 ж. 6,12 %, яғни 2005 жылы 3,07 %-ға кеміген; меншік құралдарының табыстылығы 2004 ж. 2249,7 %-ды құраса, 2005 ж. меншік құрамының шығындылығы (зияндылығы) 2405,2 %-ды құраған. 2005 жылы кәсіпорынның меншік капиталы -422,8 м.тг-ге кері көрсеткішіне ие. Бұл жылы қарыз капиталы есебінен активтеріне (мүліктерін) қаржыландырып отырғанын байқаймыз. 2004 жылы таза табыс мөлшері 2,3 % болса, 2005 жылы зиян мөлшері 1,3 %-ды құраған. Ал, өндірістің табыстылығы, яғни өнімді өндіру және оны өткізуге кеткен шығындардың орнын толтыру (жабу) деңгейі бойынша таза табыспен есептегенде 2004 жылы 2,59 % немесе жалпы табыс бойынша 141,0 % болса, 2005 жылы өндірістің зияндылығы (шығындылығы) 1,4 %, ал өндірістің табыстылығы жалпы табыс бойынша есептегенде 79,4 %-ды құраған.»

«KazBestProduct» АҚ-ның негізгі қорларының айтарлықтай ескіргенін және оларды жаңарту деңгейінің төмендігін ескерсек, ең алдымен жоғары тиімділікті техникалар мен технологиялар Тарту, инновациялық әлеуетін дамыту, жоғары сапалы шикізаттармен үздіксіз және толық қамтамасыз ету, маркетингтік қызметін жетілдіру, өндіріс ауқымын кеңейту, ұйымдық құрылымын жетілдіру және тиімді басқару жүйесін жасау сияқты мәселерге баса назар аудару қажет.

Ауыл шаруашылық өнімнің өндірістік шығындар құрылымында тұқым, ұрық, егетін материал, еңбек ақының үлес салмағы жоғары, ал мал шаруашылығында жем- щөп пен негізгі қорлардың амотизациясының үлесі көп. Осыған байланысты негізгі ауыл шаруашылық мәдениетін өңдеу және жинауда кешенді механикаландыруды енгізу жанды еңбек шығындарының азаюына, материалдық — ақшалай шығындардың көлеміндегі еңбекақы мөлшерінің төмендеуіне мүмкіндік береді.

Өндіріс көлемін арттыру, өнімнің сапасын жақсарту және шығындарды азайту жол – көлік шаруашылығының дамуы, өндіріске өнімді қораптаудың жаңа формаларымен әдістерін енгізу, өндірістің барлық қорларын үнемді жұмсау есебінен жетуге болады.

Қолданылған әдебиеттер

- «Инновациялық менеджмент» Бердалиева К.Б., Сатқалиева Т.С., Сейітқазиева А.,Өмірзақова С.Ы., Есенғазиев Б.К., Шахманова Г.Т., Абдулина Г.А., Ерғалиев Қ.Р., Омарқожаева А.Н. Экономика баспасы, 2010ж, 43бет

- «Қаржы теориясы» С.Құлпыбаев Оқулық Алматы:Экономика баспасы, 2013,».172-173бет

- http://examenna5.net/work/3261

- «Корпарациялар қаржысы» Баян Көпешова, Алматы басп. «Қазақ Ұлттық университеті» 2010жыл; 166бет

- http://group-global.org/kk/publication/15494-naryktyk-ekonomika-zhagdayyndagy-ksiporyn-rentabeldigin-taldau-zhne-paydany

- http://economy.gov.kz/ru/press-sluzhba/detail.php?ELEMENT_ID=71986&sphrase_id=16855602

- http://www.stat.gov.kz/faces/homePage?_afrLoop=19557537680853460#%40%3F_afrLoop%3D19557537680853460%26_adf.ctrl-state%3Dedgv5il3a_46

- https://egemen.kz/article/senat-ulttyk-zannama-arkyly-kasipkerlikti-damytuga-dayyn

- http://www.akorda.kz/kz/speeches/internal_political_affairs/in_statements_and_congratulations/memleket-basshysynyn-zhyl-saiyngy-kazakstan-halkyna-zholdauyna-katysty-malimdemesi

- «Бағалы қағаздар нарығы және биржа ісі» Баян Көшенова Алматы 2011жыл, Экономика баспасы,135бет

- «Бағалы қағаздар нарығы» Баян Көшенова Алматы 2010жыл, Экономика баспасы,216бет

- «Кәсіпкерлік» А.С.Сейдахметов, Қ.Ж.Елшібекова,А.Қ.Ізмаханова. Экономмика баспасы. Алматы 2011жыл,108бет

- «Экономика және өндірісті ұйымдастыру» А.Қ.Сарбасова, Ж.Т.Бейсенбаев, оқу құралы Алматы: Қазақ Университеті, 2010жыл, 22бет

- Бердалиева К.Б., Сатқалиева Т.С., Сейітқазиева А.,Өмірзақова С.Ы., Есенғазиев Б.К., Шахманова Г.Т., Абдулина Г.А., Ерғалиев Қ.Р., Омарқожаева А.Н. «Инновациялық менеджмент» Экономика баспасы 2010ж 44-45бет

- «КӘСІПОРЫН ЭКОНОМИКАСЫ: тестілер, есептер, жағдайлар» Тәжірибелік құрал. Экономика баспасы. Алматы 2012жыл, 30бет.

- «Кәсіпорын экономикасы» Түсіпбеков Т., Теңізбаева Г. Астана:Фолиант баспасы, 2010жыл.28бет

- «Интеллектуалды экономика – XXI ғасырдың технологиялық жаңғыруы» С.Ю.Глазьев, О.Сәбден, А.Е.Арменский, Е.А.Наумов Алматы, Елорда баспасы, 2011жыл, 98бет

- «Инфляция және Қазақстандағы инфляцияға қарсы саясат» Б.Н.Жаналинов, Алматы, Экономика баспасы, 2011жыл, 131бет

- «Еңбекті ұйымдастыру және мөлшерлеу» Сейдахметов А.С., Сәлімбаева Б.Қ., Тазабекова А.Ч., Сейдахметова Б.А. Алматы, Экономика баспасы, 2015жыл, 31бет

- «Аймақтық экономика және басқару» Х.Х.Кусаинов, Н.Т.Әжмұрат, Алматы. Бастау баспасы, 2013жыл, 98-99бет

- «Экономикалық теория» Есенғалиева Қ.С. Алматы, Экономика баспасы, 2015жыл,34бет

- «Финландияның 100 әлеуметтік иновациясы», И.Тайпале. Алматы баспасы; «БПКА» ЗТБ, 2016жыл,32бет

- http://group-global.org/kk/publication/5454-kazakstan-respublikasy-ksiporyndarynyn-bsekege-kabilettik-zhagdayy

- http://stat.gov.kz/faces/almaty/reg_main/regnewspage/newsregShow?ID_UCM=ESTAT209677&_afrLoop=19603589701903165#%40%3F_afrLoop%3D19603589701903165%26ID_UCM%3DESTAT209677%26_adf.ctrl-state%3D6sat4tn28_17

- http://www.inform.kz/kz/kazakstan-halky-20-millionga-zhetuge-tiis-respublikalyk-basylymdarga-sholu_a2222925

Құрастырғандар: Қадыхан Е., Ерсейіт Б.