ҚАЗАҚСТАНДАҒЫ ҚАРЖЫЛЫҚ КӘСІПКЕРЛІКТІҢ ДАМУЫ

Мазмұны

Кіріспе

Қазақстан Республикасындағы қаржылық кәсіпкерлікті қалыптастыру

жүйесі және оны дамыту перспективалары

Қорытынды

Қолданған әдебиеттер тізімі

Кіріспе

Қазақстан Республикасында кәсіпкерлік белсенді дамып келеді. Экономикалық жүйенің кәсіпкерлік түрі кәсіпкерді ең маңызды тұлға санына-экономикалық процесс субъектісіне айналдырды. Өз қызығушылығымен әрекет ете отырып, кәсіпкер біздің қажеттілігімізді қанағаттандырады, біздің өмірімізді гүлдендіреді, оны қолайлы жасайды. Біз кәсіпкерді құрметтеуіміз қажет: ол біз қызығушылық білдірген тауарларды өндіреді, ол бізге оларды жеткізеді, біздің көпшілігімізге көмек береді.

Кәсіпкерлік жеке меншік, еркін экономикалық қызмет сияқты қажетті жағдайлар болған кезде күшіне енеді, ол табысты дамиды.

Қазақстан Республикасында кәсіпкерлікті дамытудың барлық алғы шарттары қарқынды жасануда, осы қызмет түрін реттеу және әрі қарай қалыптастыруға бағыттылған заңдар мен басқа нормативтік-құқықтық актілер қабылданды және қызмет етуде. Олар кәсіпкерлікті дамытудың барлық негізгі сұрақтарын қамтуда: шаруашылық қызметтің еркіндігі, жеке кәсіпкерді қорғау және қолдау, шаруашылық серіктестікті, акционерлік қоғамды, өндірістік кооперативті, мемлекеттік кәсіпорынды, жеке кәсіпкерлікті, шаруа (фермер) шаруашылығын, шағын бизнесті мемлекеттік қолдау, кәсіпкерлік қызметпен айналысатын азаматтар мен заңды тұлғалардың құқығын қорғау және т.б.

Қазіргі жағдайда кәсіпкерлік бәсекелестік күресті ынталандыратын жаңашылдықсыз, шығармашылық ізденіссіз, ойға сыймайды. өз өнімінің үнемі жаңалуынан және жоғары сапасын қамтамасыз ететін кәсіпорын ғана өмір сүре алады.

Өндіріс сферасындағы кәсіпкерліктің басты мазмұны өнімдерге (орындалатын жұмысқа, көрсетілетін қызметке) сұранымды табу жєне қалыптастыру және оны дайындау (жасау) жолымен қанағаттандыру, тауарды ретінде өнімдерді (орындалған жұмысты, көрсетілетін қызметті) сату.

Кез-келген экономикалық қызмет ұдайы өндіріс циклының типтік фазаларына байланысты болғандықтан, кәсіпкерлік қызметтің келесі түрлерін бөліп көрсетеді: өндірістік, коммерциялық, қаржылық кәсіпкерлік.

Кәсіпкерліктің ерекше түріне қаржылық кәсіпкершілік жатады , онда сатып алу-сату объектісі болып ерекше тауар- ақша , валюта , бағалы қағаздар, акция болып табылады . Бұл кәсіп түрінде ақша және құнды қаға тауар-ақша қатынасында негізгі объект болып табылады.

Қаржылай кәсіпкерлік ақпарат алу көздерімен тікелей байланысыды. Бұл мәліметтер ақша, валюта, бағалы қағаздар, валюта бағамдары , кредит, жүзеге асыру шарттары , қаржы-несие операциялары және оларды ресімдеу тәртібі туралы. Бұл ақпараттар кәсіпкерге өте қажет . Олар болмаған жағдайда сыртқы ақпарат көздерінен алуға мәжбүр және сол үшін ақшалай сыйақы төлейді.

“Кәсіп ету” – қандай да бір жаңа істі бастау, орындауға шешім қабылдау, қандай да бір маңызды істі орындауға кірісу.

Әкімшілік – бюрократтық үлгінің орнына келген шаруашылықтың нарықтық жүйесі мемлекет қолындағы реттеуші қызметтерді сақтай отырып, экономикалық жүйенің кәсіпкерлік түріне негізделген.

Соңғы уақыттарында Қазақстанда кәсіпкерлік дамуда. Кәсіпкерлік жеке және заңды тұлғалардың пайда, табыс алуға бағытталған өзінің тәуәкеліне, өзінің мүліктік жауапкершілігіне, өз атынан жүзеге асатын бастамалық, еркін қызметі.

Кәсіпкерлік мәнін “іскерлік” сөзі, оның мазмұнын жақсы ашады. Іскерлік барлық жерде, өмірдің барлық ауқымында – тек қана экономикалық қызметте ғана емес, шоу-бизнесте, киноиндустрияда, спортта, әскерде де қажет.

Кәсіпкерлік – іскерлік белсенділік өнері.

«Кәсіпкерлік – бұл алдымен ойлау процесі. Біз әр қайсымыз жеке ойлау иесі болғандықтан, осы іскерлік белсенділіктің нақты ауқымындағы әрбір кәсіпкердің табыстары да әртүрлі.

Табыс деңгейі ойлау деңгейін көрсетеді, бірақ бұнын өзі жеткіліксіз көбіне жолы болғыштық та үлкен роль атқарады. Бірақ “жолы болғыштық” ойлай алатындарға, үйренгендерге ғана көмек көрсетеді.

Оқытудың негізгі міндеті — әрбір адамға көмек көрсетуге тырысу.

Кәсіпкерліктегі ойлау, нақты іскерлікті жобалау – кәсіпкердің кез-келген жоспарлаған іскерлік операциялары немесе белсенділігінің бастапқы нүктесі түрінде көрінеді.

Философиялық көзқарас тұрғысынан кәсіпкерлік – жанның ерекше қалауы, іскерлік романтика түрі, адамның өзіне тән мүмкіндігін жүзеге асыру құралы ретінде сипатталуы мүмкін.

Кәсіби мағынада кәсіпкерлік өзінің бизнесін ұйымдастыра алуы және оған байланысты функцияларды жеткілікті, табысты жүзеге асыра алуы ретінде қарастырылады

Кәсіпкер үнемі болашақ туралы ойлайды, сондықтан бұл жерде ұлы ағылшын жазушысы Джон Голсуорсидің (1867 — 1933) мына сөзі орынды : “Егер сіз болашақ туралы ойламасаңыз, ол сізде болмайды”.»[1]

Кәсіпкерлік іскерлік белсендікке ыңғайы бар, өз күшін салатын жаңа сфераларды іздестіретін адам қызметінің түрі.

Бірақ кез-келген бизнесменді кәсіпкер деп атауға болмайды. Кәсіпкер деп мысалы жыл сайын бір тауарды өндіретін және бір ғана қызметті көрсететін кәсіпорын иесін санауға болмайды. Ол кәсіпкерлік емес репродуктивті функцияларды орындайды.

Күнделікте өмірде кәсіпкерлерге бизнеспен айналысатындардың барлығын жатқызады, бірақ бұл сөз мағынасы, тек нарықтағы мінез-құлығы ізденуші сипатымен ерекшеленетін іскер адамдарға арналған. Кәсіпкер жаңа нарықты игерумен, жаңа тауарларды қызметтерді өндіруге көшумен т.б. өзі жеке айналысуы міндетті емес. Ең бастысы — ұйымдастыру, іскерлік, ұжымда, шығармашылық атмосфера жасау, сондықтан кәсіпкерлікті шаруашылық мінез-құлықтарі ретінде түсіну керек.

«Қазіргі жағдайда кәсіпкерлік бәсекелестік күресті ынталандыратын жаңашылдықсыз, шығармашылық ізденіссіз, ойға сыймайды. өз өнімінің үнемі жаңалуынан және жоғары сапасын қамтамасыз ететін кәсіпорын ғана өмір сүре алады.

“Кәсіпкерлік” және “бизнес” түсінігі бір қатарда тұрады және оларды синоним ретінде жиі қолданды. Бұл расында да туыс категориялар.

Бизнес – кез келген табыс әкелетін жеке іс. Оны тек тұтынушылар қажет қоғамда, қызмет сферасында алуға болады.

Табысты бизнес, іскерліксіз жетілдірілмеген, үнемі дамусыз ойға сыйғысыз, яғни бизнес кәсіпкерлікте ќұрылады.

Кәсіпкерлік мемлекеттік секторды есепке алғанда барлық экономика сферасында көрінуі мүмкін. Бизнес жеке кәсіпорындарда және акционерлік компанияларда (мемлекеттік қалыптастырусыз) істі коммериялық жүргізу. Шетелде шағын бизнес деп жеке кәсіпкерлікті түсінеді. »[2]

Экономикалық қызметтің өндірістік факторы ретінде кәсіпкерлік туралы айта отырып, экономикалық қызметке қатысушылардың кәсіпкерлік мүмкіндігін, іскерлік, кәсіпкерлік белсенділігін айтады. Бұл екінші фактордың, яғни еңбектің, еңбек қорларының сапасы.

Кәсіпкерлер мен кәсіпкерліктің маңызды қасиеттері ұтқырлық, қимылға бай, бастамалық, ізденіс болып табылады.

Кәсіпкерлікке ұйқышылдық, тыныштық тоқырау жат. “Кәсіпкерлік” атауына толық сәйкес ол жүзеге асыратын істің табысын қамтамасыз етуге бағытталған, ойдағы мақсатқа жетуге, пайдалануға күші мен шараларын кәсіп етеді.

Ол шығындардың және пайданы жоғалтудың алдын алуды қарастырады. Осылайша кәсіпкерлік – бұл тірі, үнемі жаңарып отыратын, тұрақты жұмыс көзі.

Кәсіпкерліктің жүздеген анықтамасы бар. Кәсіпкердің энциклопедиялық анықтамасында “кәсіпкерлікке” мынадай анықтама беріледі.

«“Кәсіпкерлік” – пайда немесе жеке табыс алуға бағытталған азаматтардың бастамалық еркін қызметі, өзінің атынан өзінің мүліктік жауапкершілігімен немесе заңды тұлғалардың атынан, заңды тұлғанын жауапкершілігімен жүзеге асады. Кәсіпкер – заңмен тыйым салынбаған кез келген шаруашылық қызмет түрлерімен: коммерциялық; делдалдық, сату-сатып алу, кеңестік және басқа қызметпен, құнды қағаздармен жасалатын операциялармен айналыса алады.

Кәсіпкерлік теориясының негіздерін 18-19-ғасырда Ф. Кенэ, А. Смит, Ж.Б. Сэй, одан кейін Шумпетер, Ф. Хайек, А. Чаянов және т.б. салған».[3]

Кәсіпкердің жеке мәртебесі (меншік иесі немесе оның тапсырмасы бойынша қызмет етуші адам), қызмет мақсаты – әлеуметтік тиіммен бірге пайда немесе табыс алу және атқаратын қызметтері – шығармашылық (шаруашылық тәуекелге байланысты коммерциялық идеяларды ойлап шығару және іске асыру), ресурстық (ақпарат, қаржы, еңбек және материал ресурстарын орналастыру), ұйымдастыру (ресурстарды қолайлы түрде біріктіру және олардың қолданылуын бақылау).

А. Смит кәсіпкер ролі туралы былай жазады: “Ол өз қызығушылығын ойлайды, өзінің жеке табысын іздейді, бірақ бұл жағдайда ол еріксіз, өзінің ойына мүлдем кірмеген мақсаттарға бағытталады. өзінің қызығушылығының артына түсіп, қоғамға саналы қызмет етуге ұмтылмаса да қоғам қызығушылығына қызмет етеді”.

“Кәсіпкер” түсінігі белгілі эволюциялыќ кезеңнен өтті. Мысалы 1725 Ж. Р. Контильон мынадай ой айтты, кәсіпкер тәуекел жағдайында әрекет етеді. А Бодо (1797 ж.) кәсіпкер – қабылдаған ісіне жауапкершілік алатын адам, яғни жоспарлайды, бақылайды, ұйымдастырады және кәсіпорынды басқарады. 1876 ж. Ф. Уокер кімнің капиталды ұсынатынын, оған пайыз алатын және кімнің өзінің ұйымдастыру қабілетінің арқасында пайда алатынын бөліп көрсетуді ұсынды. 1934 ж. И. Шумпетер кәсіпкер – жаңашыл, жаңа технологияны жасайды деді. Д. Маклелланд бойынша кәсіпкер – қуатты адам, тәуекел жағдайында жұмыс істейді.

Г. Друкер (1964 ж.) кәсіпкер – бұл кез келген мүмкіндікті ең жоғары тиіммен қолданады.

А. Шапиро (1975 ж.) кәсіпкер – бұл бастама көтеруші адам деп санайды.

Тәуекел жағдайында жұмыс істей отырып, ол туындаған сәтсіздікке толық жауапкершілік алады. Р. Хизрич (1985 ж.) кәсіпкерлік – ќұны бар жаңа бірдеңені жасау процесі, ал кәсіпкер — өзіне қаржылық, психологиялық және әлеуметтік тәуекел алып, қажетті уақыты мен күшін жұмсап, ақысына ақша алады және жетістігіне қанағаттанады. [4]

Сонымен, кәсіпкерлік – пайда алу мақсатында қаржы салу, жеке тиімді қоғамдық көмекпен үйлестіру негізіндегі ќызмет болып табылады.

Экономикалық жағдай ең алдымен тұтынушылар сатып ала алатын тауар түрлері, тауарды ұсыну және оларға сұраным, ақша қаржыларының көлемі, жұмыс орындарының көп болуы немесе жетіспеуі, жұмысшы күші, қызметкерлердің еңбек ақы деңгейі.

Кәсіпкерлікті қалыптастырудың әлеуметтік жағдайлары экономикалықпен тығыз қосылады. Алдымен тұтынушылардың белгілі талғам мен сәнге сәйкес тауарларды алуға ұмтылуы. Әртүрлі кезеңдерде бұл қажеттіліктер өзгеруі мүмкін.

«Кез келген кәсіпкерлік қызмет сәйкес құқықтық орта шеңберінде қызмет атқарады. Сондықтан қажетті құқықтық жағдайды жасаудың маңызы зор. Бірінші орында кәсіпкерлік ќызметті реттейтін, кєсіпкерлікті дамыту үшін ең қолайлы жағдай жасайтын заңдардың болуы:

- Кәсіпорынды ашу және тіркеудің қарпайымдылығы мен жылдамдығы;

- Кәсіпкерлікті мемлекеттік бюрократизмнен қорғау;

- Өндірістік кәсіпкерлік қызметті ынталандыру бағытында салықтық заңдылыќтарды жетілдіру;»[5]

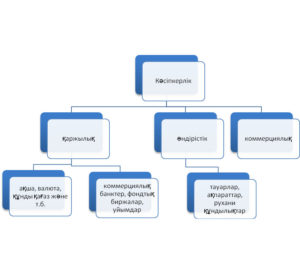

«Кез-келген экономикалық қызмет ұдайы өндіріс циклының типтік фазаларына байланысты болғандықтан, кәсіпкерлік қызметтің келесі түрлерін бөліп көрсетеді: өндірістік, коммерциялық, қаржылық кәсіпкерлік.

1 Сурет. Кәсіпкерлік қызмет түрлері

Ескерту : Мәлімет http://www.studfiles.ru/preview/6264798/ сайтынан

Соңғы он жылдықта әлемнің барлық экономикалық дамыған елдерінде кәсіпкерліктің жеке түрі ретінде кеңестік (консалтинг) кәсіпкерлік бөліп көрсетілуде.

Көрсетілген кәсіпкерліктің түрлерінің ішінде әр қайсы бірнеше түрлерге бөлінген. Өндірістік кәсіпкерлікті кәсіпкерліктің жетекші түрі деп атауға болады. Мұнда өнімді, тауарларды өндіру, жұмыс, қызметтер көрсету жүзеге асады, белгілі бір рухани құндылықтар жасалКәсіпкер алдымен өндірістік қызмет түрін таңдайды, басқа сөзбен айтқанда, қандай тауарлар, жұмыстар, қызметтер өндіретінін ойлайды.

Одан кейін ол тауарды сатып алатын әлеуетті тұтынушылармен қатынас жасайды. Басқаша айтқанда кәсіпкерлікке маркетингтік қызмет кіреді. Келісімнің бұл фазасы заңдық жасалуы мүмкін.

Өндірісті жүзеге асыру үшін кәсіпкер өндіріс факторларын қолданады: жұмысшы, өндірістік қорлар, материалдар, ақпараттар. Бас кезінде өндіріс факторларының біразы кәсіпкердікі болуы мүмкін, ал жетіспейтіні ол бастамас бұрын немесе кәсіпкерлік қызметтің жүзеге асу процесінде алуға мәжбүр болады.

Кәсіпкер өз күшімен орындай алмайтын қызметтер мен жұмыстар қажет болса, онда ол басқа ұйымдар мен адамдарды тартады.

Коммерциялық кәсіпкерлік. Коммерциялық кәсіпкерлікте негізгі рольді тауар-ақша, сауда-айырбас операциялары атқарады. Бұл сатып алу — сату бойынша келісімдер.

Өнімді шығаруға қажет өндірістік қорлармен қамтамасыз етудің қажеті жоқ.

Коммерциялық келісімді нарықты талдау бастайды, нәтижесінде тауарды сатып алу және сату көлемі, сатып алу бағасы, өткізу бағасы болжанады.

Коммерциялық келісім бағдарламасына жатады:

- Сатып алу операцияларын орындауға, тасымалдауға, тауарды сатуға, жарнама жұмысын және т.б. жүргізуге қызметкерді жалдау;

- Келесі сату үшін тауарды сатып алу;

- Тауарды сақтау және өткізу үшін орындар, қоймалар, сауда нүктелерін жалдау;

- Келісімге тікелей қатыспайтын, бірақ өздерінің ақылы қызметтерін ұсынатын басқа ұйымдар мен адамдардың қызметтері мен алу және ақы төлеу;

- Келісімді қаржыландыру үшін қарызға ақша қаржыларын тарту және соңынан пайызбен қарызды қайтару;

- Келісімді жасауға қажет ақпараттарды алу;

- Тауарларды тұтынушыға өткізу және түсім алу;

- Келісімді тіркеу, салық төлеу.» [5,1]

Қаржы кәсіпкерлігі. Қаржы кәсіпкерлігінде сатып алу, сату объектісі, ерекше тауар, ақша, валюта, құнды қағаздар.

Коммерциялық қызметтің басқа түрлері сияқты, қаржы-қарыз келісімін құнды қағаздар нарығын талдаудан және әлеуетті тұтынушыларды іздеуге, табуға байланысты маркетингтік қызметтен бастайды.

Қаржы кәсіпкерлігінде қызметтің ерекше түрі бөліп көрсетіледі, кәсіпкер құнды қағазды өндіреді, оны сатады, белгілі жағдайда және міндеттемеде қаржы тауары ретінде орналастырады. Оның кәсіпкерлік қызметінің мәні осында.

«Қаржы кәсіпкерлігі ақпараттарды біраз көздерден алуды талап етеді. Бұл ақшаны, валютаны, құнды қағаздарды әлеуетті тұтынушылар туралы, валюта курсы, қарыз пайызы туралы, қаржы қарыз операцияларын жүзеге асыру шарттары және оларды жасау тәртібі туралы, кәсіпкерге қажет ресурстар көзі туралы мәліметтер. Егер мұндай ақпараттар кәсіпкерде болмаса, ол төлеуге сыртқы көздерден оны алуға және оған ақшалай сыйлық мәжбүр болады.

Қаржы келісімінің негізгі бөлігі (тұтынушыға ақшаны, валютаны, құнды қағазды сату) ерекше назарды және мұқият ресімдеуді қажет етеді.»[6]

Сатып алушының қаржылық жағдайын мұқият тексеріп, кепілдік мүмкіндігін бекітіп, сатып алушы үшін кепілдік беруге келісуші кепілді анықтау қажет.

Кәсіпкерліктің ерекше түріне қаржылық кәсіпкершілік жатады , онда сатып алу-сату объектісі болып ерекше тауар- ақша , валюта , бағалы қағаздар, акция болып табылады . Бұл кәсіп түрінде ақша және құнды қаға тауар-ақша қатынасында негізгі объект болып табылады.

Қаржылай кәсіпкерлік ақпарат алу көздерімен тікелей байланысыды. Бұл мәліметтер ақша, валюта, бағалы қағаздар, валюта бағамдары , кредит, жүзеге асыру шарттары , қаржы-несие операциялары және оларды ресімдеу тәртібі туралы. Бұл ақпараттар кәсіпкерге өте қажет . Олар болмаған жағдайда сыртқы ақпарат көздерінен алуға мәжбүр және сол үшін ақшалай сыйақы төлейді.

Қаржылық тауардың алғашқы иегері кәсіпкерлің өзі бола алады , егер алдын ала жинақталған ақша және бағалы қағаздары болса.

«Қаржылық кәсіпкерлік — ақша операцияларының арнайы саласы болып табылатын нарықтық қатынастар жүйесі; капитал несиегерлер мен қарызгерлер арасында бағалы қағаздарды шығару және сатып алу-сату нысанында қайта бөлінетін несие капиталдары нарығының бір бөлігі.» [7] Мұнда халықтың, шаруашылық жүргізуші субъектілердің, мемлекеттік құрылымдардың клиенттерге не бағалы қағаз кепілдігімең немесе несие түрінде берілетін бос ақшалай қаражаты мәміле объектісі болып табылады. Сондықтан ол бағалы қағаздар нарығы ретінде де, несие капиталының нарығы ретінде де әрекет етеді.«Қаржы нарығы жаңа бағалы қағаздар шығару ісімен айналысатын бастапқықаржы нарығы және бұрын шығарылған бағалы қағаздарды қайта сатумен айналысатын қайталама қаржы нарығы түрлеріне бөлінеді. Қайталама нарық өз кезегінде биржалық және биржадан тыс нарық түрлеріне бөлінеді. Биржалық нарықта мамандандырылған қор биржалары жетекші компаниялардың акцияларын сатып алу-сату операцияларын жүргізеді. Әлемдік экономиканың жаһандануы жағдайында дамыған елдердің ұлттық қаржы нарығы әлемдік қаржы нарығының бір бөлігі болып табылады. Бұған қаржы нарығында сауданы ұйымдастырушылар көрсететін қызметтер ұсынысының ақпараттық технологиялар негізінде ұлтаралық сипаталуы септігін тигізуде. ұлттық несие-қаржы институттарының мүдделерін қорғау үшін мемлекет қаржы нарығына қатысу- шылардың қызметін арнаулы мекемелер арқылы реттеп отырады. »[8] Мысалы, Қазақстанда мұндай міндетті Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі орындайды.

«Қаржылық кәсіпкерлікте болады:

- Несие;

- Бағалы қағаздар;

- Валюта.

Кәсіпкерлікті қалыптастыру және кәсіпкерді тәрбиелеу нарықтық экономиканың даму негізі.

Бұл міндетті шешуде біршама қиыншылықтар мен психологиялық бөгеулерді жеңу оңайға түспейді.

Қазақстан Республикасында кәсіпкерлік қызметті дамытудың барлық алғы шарттары жасалған, соның ішінде меншікті жекешелендіру бойынша үлкен жұмыс жүзеге асты. Сол арқылы кәсіпкерлікті дамыту үшін мықты экономикалық негіз жасалды.

Қазақстанда меншік иесіне өз мүлкін иелену, пайдалану және басқару құқығын берілген, заңмен бекітілген (ҚР азаматтық кодексі).» [9]

Меншікті иелену және басқару меншік иесінің өз жетістіктеріне, өзінің кәсіпкерлік қызметінің тиімділігіне мақтаныш тудырады.

Өзіндік жеке меншік меншіктік немесе өндіріс құралдарын қолданып, жеке еңбекпен жасалған материалдық және рухани құндылықтар болып табылады.

«Жеке меншік өркениетті қызметтің басты факторы. Ол өзінің осы тарихи миссиясын орындауы қажет. Жеке меншік біздің экономикалық процестерге ең қолайлы ықпалын көрсетеді.

Қазақстан Республикасында кәсіпкерлік қызметтің заңдық негіздері 90 жылдарда жасала бастады. Осы бизнес түрінің дамуы және қалыптасу сұрақтарын реттеуге бағытталған заңдар, заңдық және басқа нормативтік-құқықтық актілер қабылданған және қызмет етуде.»[10]

Олар кәсіпкерлікті дамытудың көптеген сұрақтарын қамтиды:

- Шаруашылық қызметтің еркіндігі, жеке кәсіпкерлікті қорғау және қолдану;

- Шаруашылық серіктестікті, акционерлік қоғамды, өндірістік кооперативті, мемлекеттік кәсіпорынды, жеке кәсіпкерлікті шаруа (фермер) шаруашылығын әлеуметтік экономикалық зоналарды дамыту;

- Заңды тұлғаларды лицензиялау, мемлекеттік тіркеу;

- Шағын кәсіпкерлікті мемлекеттік қолдау, кәсіпкерлік қызметпен айналысатын азаматтардың және заңды тұлғалардың құқығын қорғау және басқа.

«Нарық кәсіпкерліктің өмір сүру ортасы болып табылады. Қазақстан Республикасында әртүрлі нысандағы нарықтар қалыптасуды. Бұл ұзақ мерзімді міндет болып табылады. Ел Президентінің Қазақстан халқына жолдауында көрстеілген “әлсіз және дамымаған нарықтарда, нарықтық кеңістік әкімшілік жүйе қалдықтарымен тиелген жерлерде мемлекет нарықты дамытуға және осы кеңістікті тазартуға араласуы тиіс”.»[11]

Нарықтық инфрақұрылымы – биржалар, банктер, сақтандыру компаниялары, аудиторлық, консалтингтік фирмалар және басқалар дамуда.

«Республикада кәсіпкерлікті, әсіресе шағын және орта бизнесті, мемлекеттік қолдауда кең масштабты шаралар қолданылады.

ҚР Президентінің “Шағын кәсіпкерлікті мемлекеттік күшейту және дамытуды белсендіру шаралары туралы” Жарлығына сәйкес шағын кәсіпкерлікті қолдау және дамыту мемлекеттік экономикалық саясаттың маңызды сферасы деп саналады.

Отандық кәсіпкерлікті дамыту жолындағы барлық бөгеттер толық жойылды деп санауға болмайды. Қазір кәсіпкерлік сфераны жылдам дамытуға және оның қызметінің тиімділігін арттыруға әсер ететін, механизмдер белсенді жасалуда.

Кәсіпкерлік экономикада ерекше орын алады, кез келген кәсіпорынның шаруашылық қызметінің негізгі тірегі, ал кәсіпкер экономиканың осы күрделі процесінде басты роль атқарады.»[12]

Экономикалық процесті адамдар ұйымдастырады. Адамдар осындай процестің негізгі субъектісі ретінде шығады.

«Экономикалық процесс – адамдардың өзара қатынастарының процесі. Экономикалық процесс — өмірдің негізі: онысыз қоғамның қалыпты қызмет етуі мүмкін емес.»[13] Қоғамның барлық қалған жақтарының қызмет етуі ұйымдасқан экономикалық процеске байланысты. Өзінің қажеттілігін қанағаттандыру үшін адам экономикалық процеске қатысуы қажет.

Адамның экономикалық белсендігі оның қызметінің мақсаты болуы, істеген әрекетіне келесі жеке пайдалануы үшін ақысына жеке табыс алу. Адамның экономикалық белсенділігінің түрі күтілетін, жүктелетін орындалатын экономикалық процестегі жүзеге асуы тиіс қызметтер, міндеттер.

«Инфляция жағдайында қаржы тұрғысынан оң нәтижелерге айтарлықтай тез жетуге болғандықтан, негізінен қаржы айналымы саласында басталған Қазақстанның шағын және орта бизнесінің даму тәжірибесі бүгіндері бірте-бірте көміскілене бастады. Реформалардың негізгі мақсаты – макроэкономикалық тұрақтылық кәсіпкерлік қызметтің, ұсақ және орташа тауар өндірушілерге айналғанға дейін кеңейтілуін қалайды. Олар өздерінің арасында ішкі бәсекелестік ортаны қалыптастыруы қажет.»[14] Бұндай жағдайда мемлекет кәсіпкерлікті дамытуға қолдау жасау жолына түсуі тиіс.

Үкімет өзінің осындай бағдарламалары туралы талай мәрте жариялады. Енді осы ыңғайдағы саясат сорабына талдау жасауға да болады. «Министр Кабинетінің Қазақстанның кәсіпкерлікті қолдау және дамыту орталығын құру туралы 1994 жылғы 11 қазандағы қаулысымен танысу, бұл құжатты Қазақстан кәсіпкерлері конгресі әзірленген, оның республикадағы кәсіпкерлердің бәрінің бірдей көңілінен шығады деуге келмейтінің көрсетеді. Айта кетейік, қаулы оны қосар орындаушылардың да келісімімен қабылдануы тиіс еді, бірақ олай болмаған. Бұл да аталған үкімет шешімінің жарты кештігін көрсетсе керек. Атап айтқанда, ол кәсіпкерлікті дамыту мәселелері жөніндегі ғылыми орталық атқаруға тиісті міндеттерді толық атап көрсетпейді. Оның қызметінің негізгі бағыттырамен міндеттерін жүзеге асырудың механизмдерін, оны қаржыландырудың тәртібі мен көздері анықталмаған.

Бұған қоса бюджет тапшылығы жағдайында орталықты ұстау үшін үстіміздегі жылдың өзінде 5 миллион теңге, сондай-ақ шетелдік техникалық көмек шеңберінде қаржы және ғимарат бөлу көзделген. Осы қаулымен, кәсіпкерлікті қолдау және дамыту жөніндегі ережеге сәйкес, орталықтың ғылыми-практикалық кеңесі құрылған. Оның бір қатар мүшелері бір мезгілде кәсіпкерлікті қолдау жөніндегі мемлекеттік комиссияның да мүшелері. Мұны орынды деуге бола қояр ма екен?»[15]

Бұл жүйенің элементтеріне мыналар саналады: бизнес дамытудың ұлттық орталығы, нарықтық инфрақұрылымдар элементтері, кәсіпкерлер бірлестігі, аймақтық шағын бизнес орталығы, сауда жүйесі, лизинг. «Әрі қарай, ШБО-ларды өзінің сауда жүйесі, лизингтік қызметі бар бір жүйеге келу ұсынылады. Ал оның ең басында бизнесті дамытудың ұлттық орталығы тұрмақ. Алайда, бұл жерде де Қазақстанның кәсіпкерлікті қолдау және дамыту орталығы сияқты үлкен құрылым барлық қаржыны тиісті қайтарымсыз өзі жұтып қою қаупі сақталады. Көзделгеніндей, орталықтың (ШБҰО) жарғылық капиталын қалыптастырғаннан кейін оған ШБҰО желісін құру үшін мақсатты қаржылар немесе несие ресурстары беріледі. Және де одан әрі ШБҰО-ның инвестициялары акцияларды сатып алу және нақты бизнес-бағдарламалар арқылы шағын бизнес орталықтарының жарғылық қорларына орналыстырылады. Аймақтық орталықтарды қаржыландырудың бағдарламада ұсынылып отырған үлгісі орталықтардың қалыптасуының бастапқы және одан кейінгі кезеңдерінде де шығынды болатын тәрізді. Қаржы тұрақсыздығы, инфляция жағдайында осыншалықты ебедейсіз, далиған жүйе құру жол беруге болмайтын ысырапқорлық»[16]. Қаржыландырудың мұндай үлгісіне қатысу одан әрі өзін-өзі ақтауға күмән тұғызып, мемлекет тарапынан негізсіз несие беру мүмкін болатын жолдар қалдырады. Өзінің сауда үйлері арқылы тауар өткізу, баға саясаты жөнінде ұсыныстар әзірлеу баға белгілеудің объективтілігіне күмән туғызады.

«Бизнес – инкубатор рөлінде қызмет ететін ШБҰО-лардың жобалар бойынша үлесі 25% аса алмайды. Кәсіпорынның қалыптасу кезінде шығындар ШБО жүйесі нақты жобаға тартқан қаржы есебінен жабылады. Біздіңше, бұл орайда ШБО-ларды нақты бизнес-бағдарламалар бойынша қаржыландыруды емес, қайта кәсіпкерлікті қолдау қорының орталықтандырылған несие ресурстарын тікелей өндірушілерге беру ұсынылады. Бұл ретте ШБО-лардың жобалар мен жарғылық қордағы үлесі инкубацияланатын кәсіпорын акциясының 25% дейін құрайтының ескеруге болады. Сонымен бірге ШЮО-лар тікелей салатын қаржы бөлек есептелуі тиіс.»[17]

Қосымша тік құрылымдардың болуы мемлекеттің кәсіпкерлікке тиімді қолдау жасауына мүмкіндік бермейді. Қазақстанның кәсіпкерлікті қолдау және дамыту орталығы, сондай-ақ бизнес дамытудың ұлттық орталығы қабат басқаруы олардың бір-бірінің қызметін қажетсіз қайталануына әкеліп соқтырады. Бұл арада әңгіме басқару немесе бизнесті дамытудың ұлттық орталығы арасында тандау жасау туралы емес, тиімділік тұрғысында болып отыр.

«Кәсіпкерлікті қолдау қоры мен кәсіпкерлік құрылымдардың Ұлттық орталықтың үстінен құрылтайшылық жасауы республика көлемінде алғанда жөнсіз әрі дұрыс емес. Қосымша қаржы тарту ниеті мемлекеттік қаржыны орынсыз жұмсау мүмкіндігін ұлғайтады. Дегенмен, акционерлендіру схемасы жағдайында мемлекет қаржысын тікелей шағын бизнес орталығына тарту нақты бағдарламаларға инвестициялардың көбірек келуіне ғана көмектесіп қоймайды, сондай-ақ өзара түсініктік пен бірігу үлгісін табуға да жәрдемдеседі. ШБО-лар бірте-бірте қалыптасу кезеңінен өтуі тиіс. Және де басы артық құрылымдарды, штаттарды, бөлімшелерді жасанды түрде көбейтуге жол беруге болмайтынын да ұғыну керек. Бастапқы кезенде қолда барды және таяу болашақта қайтарым беретіндерін ғана пайдалану маңызды. Біздіңше кейбір жекелеген бағдарламаларды жүзеге асыру үшін ірі өнеркәсіп кәсіпорындарын олардың жағынан (немесе қызмет істеп тұрған кәсіпкерлік фирмалармен бірлесіп) шағын еншілес кәсіпорындар, франчайзинг құру арқылы пайдалануға болады. Кәсіпкерге тұс-тұстан қолдау көрсетуге қазір мүмкіндік жоқ және ол оңдай сипат алмауы тиіс.»[18] Біздің ойымызша, шағын және орташа кәсіпкерлікке қолдау көрсету шараларын жалпы республикалық бағдарлама негізінде, жоба бойынша туындаған мәселелерді шешуге салалық күштерді қоса отырып, экономика министрлігінің басқармалары өз міндетіне алуына болады.

Кәсіпкерлікті қолдау мәселесі онда жариялылық пен демократиялық болуы қажеттігіне байланысты белгілі бір дәрежеде саяси да сипат алады. Сондықтан бұл арада әттеген-айларға жол берілмегені жөн. Бірте-бірте макроэкономикалық тұрақтылыққа жету халықтың шағын индустрия саласындағы іскерлік белсенділігін арттыруға жәрдемдеседі, бірақ нақ осы кезеңде дәл теңдестіруге қол жеткізу қажет.

«Кәсіпкердің қаржылық типі, оның шұғылданатын айрықша түрі, айрықша тауар болып есептелінеді. Қаржылық кәсіпкершілік объектісі болып ерекше тауар — ақша , валюта , бағалы қағаздар, акция, биржа саналады.»[19]

«Бағалы қағаздар бірнеше түрлі болып жіктеледі: біріншіден, түсіретін көрінісіне; екіншіден, эмитенттің сипатына; үшіншіден, айналым мезгілімен айналым жеріне байланысты:

1) Кіріс төлеу жөнінен қарызды және үлесті бағалы қағаздар болып екіге бөлінеді. Қарызды бағалы қағаздар бойынша кіріс нақты пайызбен төленіп, ал қарыздың күрделі негізгі бөлігін келешекте белгіленген уақытта өтеу көзделеді. Үлесті бағалы қағаздар, немесе оны акция деп атайды. Акция оны иемденушінің корпорацияның мүлігіндегі үлесін көрсетеді және иемденушіге шектеусіз уақыт бойы дивидент түрінде кіріс түсіреді. Ал бағалы қағаздардың басқа түрлері қарызды және үлесті түрлерінен туындайды.

2) Бағалы қағаздар шығарушысы (эмитенті) жөнінен де жіктеледі. Олардың эмитенттері мемлекет, жергілікті әкімшілік, корпорациялар, қаржы институттары және тағы басқа заңды тұлғалар болуы мүмкін. Эмитенттеріне байланысты үлесті және қарызды бағалы қағаздар төмендегідей түрге бөлінеді: .»[20]

1) «Қазыналық, немесе үкімет атынан Қаржы Министірлігі шығаратын бағалы қағаздар. Бұл қағаздар ең бір сенімді қағаздардың бірі. Себебі оның төлемін (өтелуін) мемлекеттік бюджеттің қаржысы қамтамасыз етеді. Бұл бағалы қағаздардың көп таралған түрлері қазыналық векселдер мен қазыналық облигациялар. Мемлекттік меншіктегі кәсіпорындары да көбіне облигация түріндегі бағалы қағаздарды шығарады.

2) Жергілікті әкімшіліктер мен олардың меншігіндегі кәсіпорын бағалы қағаздары. Олардың төлемін қамтамасыз ететін жергілікті салықтар мен істің нақты жобасына үкіметтің берген дотациясы.

3) Қаржы институттары мен корпорациялардың, яғни ашық түрдегі акционерлік қоғамдардың акция және облигация түріндегі бағалы қағаздары. Оларды өндіріс, құрылыс, сауда, жол қатынасы кәсіпорындары мен қатар коммерциялық банктер, сақтандыру және инвестициялық компаниялары, зейнетақы қорлары шығарады.

4) Банктердің бағалы қағаздары – олар депозиттік сертификаттар, чектер және бұдан да басқа банктің өзінің қарыз міндеттемелері.

5) Кәсіпкерлердің бағалы қағаздары — олар коммерциялық векселдер, фъючерстік шарттар және капитал арасындағы қағаздар

3) Бағалы қағаздар қай жерде сатылады деген сұраққа жауап бойынша жіктеледі. Сатылу жеріне байланысты ақша нарығындағы және капитал арасындағы бағалы қағаздар болып екіге бөлінеді. .»[20,1]

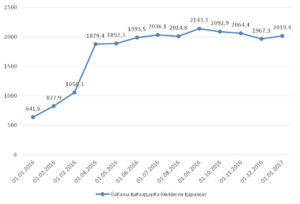

Бағалы қағаздарға Мемлекеттік Орталық Банктің 2016 жылдан бастап млрд теңге көлеміндегі салымы

«Акция — үлесті немесе меншікті куәландыратын бағалы қағаз. Ол иемденушісіне компанияның капиталының, мүлкінің, кірісінің бір бөлігіне заң жүзінде меншік құқын береді. Компания қанша уақыт жұмыс істеп тұрса, акция да сонша уақыт қолданылады. Бірақ осы уақыт ішінде акцияның иесі сан рет өзгеруі мүмкін.» [21]

Атап айтқанда, жарғылық капитал деген шығарылған акциялардың бастапқы жиынтық құны. «Акция бірнеше түрге жіктеледі. Бірінші жағынан, акционерлерден басқа біреуге беру тәсілі бойынша: атаулы және иесі ұсынушы болып екіге бөлінсе, екінші жағынан, корпорацияны басқару қатынасу құқығы бойынша – жай және артықшылықты акция деп те екіге бөлінеді. Корпорация тек өзінің жарғысында бекітілген акцияларды ғана шығара алады.

1) Атаулы акция – иесі міндетті түрде корпорацияның реестірінде тіркелуі тиіс акция. Акционерлер кітабының қанша және қай уақытта алғандығы туралы жазылған акция иесі ғана акционер болып есептеледі.

2) Ұсынушыға арналған акция – иесінің аты-жөні корпорация кітабында тіркелмеген акция. Кітап ұсынушыға арнап шығарылған акцияның жалпы саны ғана көрсетіледі.»[21,1]

«Валюта(итал. voluta — құн, баға) — тауарлар құнының шамасын өлшеу үшін пайдаланылатын ақша өлшемі. Халықаралық валюталық қаржы операциялары тәжірибесінде ол мынадай мәндерде қолданылады: 1) мемлекеттің ақша өлшемі және оның типі (алтын, күміс, қағаз ақша). Мысалы, Қазақстанның ұлттық ақшасы — теңге, Ресейдікі — рубль; «Көптеген елдерде валюта курсы валюталық шектеу арқылы реттеледі. Валюталар пайдаланылу тәртібіне қарай айырбасталымды (конверсияланатын), ішінара толық айырбасталымды және айырбасталмайтын (томаға тұйық) валюта болып үшке бөлінеді.»[22]

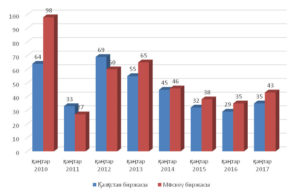

Теңгенің доллар қатынасына 2000 жылдан бастап өзгеруі.

«Биржа – бұл биржа сауда- саттығының ұйымдастыру және өткізу үшін құрылған заңды тұлға. Биржа сауда- саттығы – ол өнімнің (бағалы қағаздары, валюта және басқадай құндылықтарды) айырбастау және сату саласы.»[23] «Тауар биржалары Антверпенде (1531 ж.), Леонда (1545ж.), Тулузда (1549 ж.), Лондонда (1556 ж.), Амстердамда (1608 ж.), құрылыд. Ресейде алғашқы биржа Петр I бұйрығымен 1703 жылы (Санкт- Петербор тауар биржасы), Жапонияда алғашқы күрішпен сауда жасау биржасы 1730 жылы, АҚШ- та 1792 жылы Нью- Йорк биржасы, ал 1848 жылы Чикаго тауар биржасы (оның үстіні АҚШ- та ең көне биржасы Нью- Йорк биржасы емес, XVIII ғасырда үзіліспен болса да, 1754 жылдан жұмыс істейтін Филадельфия қор биржасы саналады) пайда болды.»[24]

«Тауар биржалары белгілі бір материалдық құндылықтардың сауда- саттығын ұйымдастырады және жан- жақты (яғни әртүрлі тауарларды сатуды ұйымдастырады) және мамандандырылған (яғни тауарлардың жекелеген түрлерін сауда- саттыққа салады) бола алады. Жан- жақты биржалар арасынан Чикаго тауар биржасын , Токио тауар биржасын, Сидней фьючер биржасын, Сан- Паулу (Бразилия) ттауар биржасын атауға болады. Оның үстіне мамандандырылған тауар биржалары тар шеңберде мамандандырылған (мысалы, “Канзас Сити борд оф трейд” астық, жапондық қант, каучук, тоқыма шикізаты және астық- бұршақ өнімдері биржалары) және кең шеңберде мамандандырылған (тауар- шикізат биржасы) болуы мүмкін. Қор биржалары бағалы қағаздармен және шетелдік валютамен сауда- саттық жасалатын тауар- қор биржалары да бар.»[25]

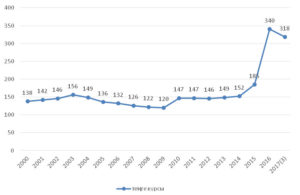

Биржа индексінің 2010 жыдан бастап ЖІӨ-нің %-ына шаққандағы динамикасы

«Брокер (ағылш. broker) — қор және тауар биржаларында, валюта рыноктарында тауар, валюта, құнды қағаздар, т.б. құндылықтарды сатушылар мен алушылар арасында мәміле жасасу кезінде арада жүретін ресми делдал (жеке адам немесе фирма). Қандай жұмыспен айналысатынына, кімнің өкілі екеніне қарамастан, брокер әрдайым тек заңғасай, нақты іс-қимыл жасайды. Брокердің мақсаты — мол табыс табу болғанымен, ол өзінің делдалдық етуімен қабылданған келісім бойынша нақты тапсырмалар ғана алады. Брокер өкіл емес, белгілі бір жақтың шарттық келісімдеріне араласпайды, жеке келісім-шарт жасасуға арнайы берілген өкілеттік шеңберінде ғана әрекететеді.» [26]

«Дилер (ағылш. dealer – саудагер‚ сатарман – бағалы қағаздар нарығына кәсіпқой қатысушы. Ол лицензия бойынша дилерлік қызметті жүзеге асырады; тауарларды‚ бағалы қағаздарды‚ валютаны сатып алу-сату мәмілесі кезінде делдалдық міндеттерді жүзеге асыратын заңды немесе жеке тұлға. Делдалдан өзгеше түрде олар‚ әдетте‚ өз атынан және өзінің есебінен әрекет етеді. Дилер делдалдық фирмалардың‚ инвестициялық банкілердің‚ сақтандыру компанияларының қызметшілері емес. Олар арнаулы дайындықтан өтуге‚ емтихан тапсырып‚ жұмысқа ресми лицензия алуға тиіс. Дилер бір-бірімен‚ делдалдармен және тікелей тапсырыскерлермен мәміле жасасады‚ олардың пайдасы сатушы мен сатып алушы бағамдарындағы айырма‚ сондай-ақ валюталар мен бағалы қағаздар бағамының өзгеруі есебінен құралады.»[27]

Қаржылай кәсіпкерлік ақпарат алу көздерімен тікелей байланысыды. Бұл мәліметтер ақша, валюта, бағалы қағаздар, валюта бағамдары , кредит және т.б.. Бұл ақпараттар кәсіпкерге өте қажет . Олар болмаған жағдайда сыртқы ақпарат көздерінен алуға мәжбүр және сол үшін ақшалай сыйақы төлейді.

Қорытынды

Біз қаржылық кәсіпкерлікті құрметтеуіміз қажет: ол біз қызығушылық білдірген тауарларды өндіреді, ол бізге оларды жеткізеді, біздің көпшілігімізге көмек береді. Кәсіпкерлік жеке меншік, еркін экономикалық қызмет сияқты қажетті жағдайлар болған кезде күшіне енеді, ол табысты дамиды. Қазақстан Республикасында кәсіпкерлікті дамытудың барлық алғы шарттары қарқынды жасануда, осы қызмет түрін реттеу және әрі қарай қалыптастыруға бағыттылған заңдар мен басқа нормативтік-құқықтық актілер қабылданды және қызмет етуде. Олар кәсіпкерлікті дамытудың барлық негізгі сұрақтарын қамтуда: шаруашылық қызметтің еркіндігі, жеке кәсіпкерді қорғау және қолдау, шаруашылық серіктестікті, акционерлік қоғамды, өндірістік, мемлекеттік кәсіпорынды, жеке кәсіпкерлікті, шаруа шаруашылығын, шағын бизнесті мемлекеттік қолдау, кәсіпкерлік қызметпен айналысатын азаматтар мен заңды тұлғалардың құқығын қорғау және т.б. Кәсіпкерлік субъектілер ретінде жеке тұлғалар жєне жанұялық кәсіпорындарды ұйымдастыру жолымен шығады. Мұндай кәсіпорындар өз еңбектерінің шығындарымен шектелуі немесе жалдамалы еңбекті қолдануы мүмкін.

Қаржылық кәсіпкерлік ақша операцияларының арнайы саласы болып табылатын нарықтық қатынастар жүйесі; капитал несиегерлер мен қарызгерлер арасында бағалы қағаздарды шығару және сатып алу-сату нысанында қайта бөлінетін несие капиталдары нарығының бір бөлігі. Мұнда халықтың, шаруашылық жүргізуші субъектілердің, мемлекеттік құрылымдардың клиенттерге не бағалы қағаз кепілдігімең немесе несие түрінде берілетін бос ақшалай қаражаты мәміле объектісі болып табылады. Сондықтан ол бағалы қағаздар нарығы ретінде де, несие капиталының нарығы ретінде де әрекет етеді.Қаржы нарығы жаңа бағалы қағаздар шығару ісімен айналысатын бастапқықаржы нарығы және бұрын шығарылған бағалы қағаздарды қайта сатумен айналысатын қайталама қаржы нарығы түрлеріне бөлінеді.

Әлемдік экономиканың жаһандануы жағдайында дамыған елдердің ұлттық қаржы нарығы әлемдік қаржы нарығының бір бөлігі болып табылады. Бұған қаржы нарығында сауданы ұйымдастырушылар көрсететін қызметтер ұсынысының ақпараттық технологиялар негізінде ұлтаралық сипаталуы септігін тигізуде. ұлттық несие-қаржы институттарының мүдделерін қорғау үшін мемлекет қаржы нарығына қатысу- шылардың қызметін арнаулы мекемелер арқылы реттеп отырады.

Соңғы уақытта Қазақстанның кәсіпкерлігі жедел даму үстінде .Негізгі саласының бірі қаржылық кәсіпкерлік те артта қалып қойған жоқ.Қаржылық кәсіпкерлік ел экономикасының көтерілуінің бірден — бір қайнар көзі . Сол себептен де елбасымыз- Н Ә Назарбаев бұл салаға аса зор көңіл бөлуде. Қазақстанда кәсіпкерлікпен айналысам дегенге шек қойылмайды, ал керісінше бар демеушілікті жан-жақты көрсетеді .Тіпті Қазақстан-2050 стратегиясының негізгі талқыланатын бөлігі осы кәсіпкерлікке барынша , қолдан келгенін аямай көмек беру туралы айтылған . Қаржылық кәсіпкерліктің дамуы — Қазақстанның дамуы !

Пайдаланған әдебиеттер:

- Қазақстандағы кәсіпкерлік . Досқалиев С. Жас Алаш. 1 мамыр ,

- 2010, 6 б.

- Қаржы-экономика сөздігі, Алматы. ҚР Білім және ғылым министрлігінің Экономика институты, Зияткер, 2015, 181 б.

- Мемлекет қазынасы – баршаның байлығы . Алжанбай М. Жетісу, 2014, 22-23 б.

- Кәсіпкерлік . Н. Т. Смағұлова, М. Д. Каримова. 2011 жылы Алматы, 83-85 б.

- Кәсіпорын экономикасы және кәсіпкерлік: оқулық А. Д. Үмбетәлиев.-Алматы:Экономика,2012, 320б.

- http://www.studfiles.ru/preview/6264798/

- Қазақстандағы қаржылық кәсіпкерлік мәдениеттің қалыптасуының ерекшеліктері. Әбдірахманова А. Т. Алматы , 2010, 211-213 б.

- Қазақстандағы қаржылық кәсіпкерлік қызметтің ерекшеліктері. Ниязов Т. Ж., Садықбекова А. А., Тұрсынбаева Г.. Қазақстанның ғылыми әлемі , 2013, 75 б.

- Қазақстан Республикасының индустриялдық – инновациялық даму жағдайында шағын және орта бизнестің белсенділігін арттырудағы қаржылық әдістер, Кеншімбаева С.Б., 2013, 56 б.

- Нарықтық экономика жағдайында кәсіпорынның қаржылық тұрақтылығын қалыптастыру. Адельбаева А. К. Экономика сериясы, 2012 , 11 б.

- Ұлттық экономика. Сидорович А. В. , Әбішев Ә. Ә. Дәуір, Алматы, 2011, 417-420 б.

- Нарықтық экономика Адельбаева А. К., 2012, 125 б.

- Коммерциялық банктер қызметіндегі қаржылық менеджмент. Адылбекова Д. Экономика негіздері, 2009, 23 б.

- Raising Venture Capital for the Serious Entrepreneur. Michele K. 2010, 45-47 р.

- Хусейнова Д. К., к.э.н., Банковский сектор в условиях финансового кризиса 2012, 87 б.

- Қаржылық кәсіпкерлік жайлы не айтамыз ? Абаған Б. Дала мен қала, 2011, 2 б.

- Қаржылық аудит және талдау: теория, әдіснама, практика: оқу құралы/Д. О. Абленов.-Алматы:Экономика,2010, 93 б.

- Совершенствование финансовой стратегии предприятия в современных условиях. Басманов Д.И . 2016, 327-330 б.

- Кәсіпорын экономикасы және кәсіпкерлік: оқулық/ А. Д. Үмбетәлиев.-Алматы:Экономика,2012, 247-254.

- https://business.gov.kz/ru/aspiring-entrepreneurs/glo..

- Қазақстан Республикасында қаржылық есептемені жүргізу принциптері. Абдрахманова А. С. 2013, 39-41 б.

- Қазақстан Республикасында қаржылық есептемені жүргізу принциптері. Абдрахманова А. С. 2013, 35-39 б.

- http://economica.kz/share/

- Қаржы-экономика сөздігі. — Алматы: ҚР Білім және ғылым министрлігінің Экономика институты, «Зияткер» ЖШС, 2013

- Қаржы рыногын дамыту мәселелері. Егемен Қазақстан, 2011. 14 б.

- Ә. Нысанбаев – Алматы «Қазақ энциклопедиясы» Бас редакциясы, 1998 жыл. ISBN 5-89800-123-9, X том

- Джек Швагер «Биржевые Маги» 2013, 113.

- Қаржылық менеджмент және фирма үшін оның маңыздылығы. Абдуллаева Л. И. , Суюншкалиева Д. С. 2014, 66-69 б.

- Банк терминдері мен ұғымдарының қазақша-орысша сөздігі. / Ғ. Сейіткасымов, Б. Бейсенғалиев, Ж. Бекболатұлы — Алматы: Экономика, 2012. 28б

- Банк терминдері мен ұғымдарының қазақша-орысша сөздігі. / Ғ. Сейіткасымов, Б. Бейсенғалиев, Ж. Бекболатұлы — Алматы: Экономика, 2013. ISBN 9965-783-20-9

Құрастырғандар: Базарқұл А., Сабирова С.