ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДА ӨНЕРКӘСІПТІК – ҚАРЖЫЛЫҚ ТОПТАРДЫҢ ҚАЛЫПТАСУЫ

Мазмұны

Кіріспе

ҚазақстанРеспубликасында өнеркәсіптік – қаржылық топтардың қалыптасуы

Қорытынды

Қолданылған әдебиеттер тізімі

Кіріспе

«Қаржы — ақша қатынастарының жиынтығы, олардың ажырағысыз бөлігі, ол әрқашан экономикалық жүйе шеңберіндегі қоғамдық ұдайы өндірістің түрлі субъектілері арасындағы бүкіл ақша қатынастарын емес, тек айырықша ақша қатынастарын білдіреді, сондықтан оның рөлі мен маңызы экономикалық қатынастарда ақша қатынастарының қандай орын алатындығына байланысты.

Жалпы қоғамдық өнім мен ұлттық табысты жасау, бөлу және қайта бөлу процесінде қалыптаса отырып, қаржы қоғамның түпкілікті пайдалануға жіберілетін материалдық ресурстар бөлігінің ақшалай тұлғалануы болып табылады. Қаржының басты белгілерінің бірі — оның тұлғалануының ақша нысаны және ақшаның нақтылы қозғалысымен қаржы қатынастарының бейнеленуі. Демек, қаржы қатынастарының пайда болуы өзі жайында әрқашан ақшаның нақты қозғалысымен аңғартып отырады.Қаржының ақшадан мазмұны жағынан да, функциялары жағынан да айырмашылығы бар. Ақша—бұл ең алдымен ассоциацияландырылған өндірушілердің еңбек шығыңдары өлшенетін жалпыға ортақ балама, ал қаржы — жалпы ішкі өнім мен ұлттық табысты бөлудің және қайта бөлудің экономикалық тетігі, ақша қорларын жасау мен пайдалануға бақылау жасаудың құралы. Ол өндіруге, бөлуге және тұтынуға ықпал жасайды және объективті сипатта болады» [1].

«Қаржы — бұл шаруашылық жүргізуші субъектілерде және мемлекетте ақшалай табыстар мен қорланымдарды қалыптастырумен, сонымен бірге оларды ұдайы ұлғаймалы өндіріске, қоғамның әлеуметтік және басқа қажеттіліктерін қанағаттандыруға пайдаланумен байланысты жалпы қоғамдық өнімнің құнын және ұлттық байлықтың бір бөлігін бөлу және қайта бөлу процесінде пайда болатын ақша қатынастары.Қаржының жұмыс істеуінің шарты — ақшаның болуы, ал қаржының пайда болуының себебі шаруашылық жүргізуші субъектілер мен мемлекеттің қызметін қамтамасыз ететін олардың ресурстарға қажеттілігі болып табылады.Елдің біртұтас қаржы жүйесі тиісті ақша қорлары құрылып, пайдаланылатын қатынастардың, сонымен бірге бұл қатынастарды ұйымдастыратын органдардың жиынтығын қамтиды. Қаржы жүйесінің үғымы кейде тар мағынада, тек мемлекеттің қаржы мекемелерінің жиынтығы ретінде қолданылады, бұл жеткіліксіз».[2]

Қаржы қатынастарының алғашқы бөлігі жалпымемлекеттік, яғн орталықтандырылған қаржыларға жатады және макро деңгейдегі экономика мен әлеуметтік қатынастарды реттеу үшін пайдаланылады.

Шаруашылық жүргізуші субъектілердің қаржысы орталықтандырылмаған қаржыларға жатады және микродеңгейдегі экономика мен әлеуметтік реттеу және ынталандыру үшін пайдаланылады.

Қаржы бұл деген ақша қатынастарының жиынтығы, олардың ажырағысыз бөлігі.

Жалпы қоғамдық өнім мен ұлттық табысты жасау, бөлу.

Ұдайы өндіріс процесінің түрлі стадияларында жеке экономикалық категориялардың, ақшаның нақтылы қозғалысы ұдайы өндіріс процесінің және екінші стадияда ақша нысанындағы құнның қозғалысы тауарлардың қозғалысынан ұдайы өндіріс процесінің өндіру мен тұтыну стадияларында екен.

Мұндай қаржының ісәрекет етуінің жиынтық қоғамдық өнімді бөлу стадиясының нәтижесінде өнімнің бір бөлігі жаңа толық айналымға түседі.«Экономикалық категория ретіндегі қаржының мазмұнын құрайтын қатынастарды ақша қаржының іс-әрекет етуінің міндетті шарты болып табылады.

Қаржы қатынастары өзінің негізінде бөлгіштік қатынастар болып табылады.

Қаржы қатынастарының ақшалай сипаты мен бөлгіштік сипаты қаржының нақтылы жұмсауға арналған түрлі мақсатты ақша қорларының қоғамдық өндіріс қатысушыларының барлығында, өндірістік емес ақша экономикалық өмірде, әдеттегідей, баламалы, яғни тауар ретінде екен. Қаржы осылайша экономикалық категория ретінде саналаған».[3]

«Қаржы түсінігі іргелі,жинақтаушы, алуан түрлі мәнді экономикалық категория ретінде мемлекеттік қаражаттың жинақталуын, бөлінуін, пайдаланылуын, сондай-ақ заңды және жеке тұлғалардың табыстары, шағындары, жинақтары қалыптасуы барысында туындайтын ақшалай қатынастарды сипаттайды. Оған қоса қаржы — экономика мен қоғамның трансформациясы, дамуы бойынша белгілі бір өзгерістерге ұшырайтын тарихи категория. Орталықтан басқарылатын экономикада басты рөлді мемлекеттік қаржы, мемлекеттік бюджет атқарады.

Рыноктың экономикада да мемлекеттік қаржының мемлекеттің кірісі мен шығысын бюджеттеу үдерісінде алатын орны ерекше. Дегенмен, қаржылық қызметтің бағыты қаржы ресурстарын орталықтан бөлуден тауарлар мен қызмет көрсетулердің еркін рыногының орнықты қызметін қамтамасыздандыруға қарай ойысады. Сондай-ақ мемлекеттің рыноктық қатынастарды реттеуі салықтар, баждар, есептік қойылымдар, субсидиялар, субвенциялар, квоталар сияқты қаржылық рычагтар (тетіктер) арқылы жүзеге асады.

Шаруашылық жүргізуші субъектілердің қаржы ресурстарын дербес пайдалану мүмкіндіктері де арта түседі. Бұл жерде біз мемлекеттік емес кәсіпорындар, коммерциялық фирмалар, компаниялар, банктер, жеке кәсіпкерлер туралы айтып отырмыз. Әлем елдерінің көпшілігінде орталықтан басқарумен қатар, еркін рыноктық экономика белгілерін біріктіретін аралас экономика әрекет етеді.Қаржылық жүйелерінде де осындай құбылыс байқалады. Мұның өзі орталықтандырылған экономикадан рыноктық типтегі аралас экономикаға өткен Қазақстанға да тән». [4]

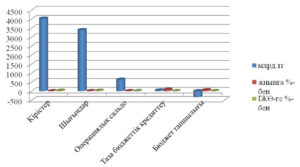

Сурет1.Қазақстан Республикасы мемлекеттік бюджетінің құрамы мен құрылымы 2014 жылғы мәліметтер бойынша

Ескерту: Мәліметтер ресми сайттан алынды www.stat.gov.kz

«Қаржының болмысы мен қызметінің нақты әмбебап формалары және қаржылық іс-әрекетті жүзеге асыру табыстары, шығындар, төлемдер, аударымдар (бөлінулер), ақшалай қаражат жинақтары, ақшалай қорлардың құрылуы, бюджетті қалыптастыру және бюджеттік қаржыландыру, инвестициялау, қаржылық қолдау және қаржылық жеңілдіктер сияқты категориялар арқылы айқындалады. Бұл категориялардың мемлекеттік және мемлекетаралық, сондай-ақ республикалық және аймақтық, заңды және жеке тұлғалар деңгейлеріндегі өзара байланысы мен өзара әрекеті қаржының және қаржылық үдерістердің мәнін айғақтайды.

Мемлекеттің қолындағы қаржы экономикалық және әлеуметтік мәселелерді шешудің, тұрақтылықты қамтамасыз етудің, дағдарыстық ситуацияға қарсылықтың, экономикалық өсу мен рыноктың қатынастарды дамытудың маңызды құралына айналады. Шаруашылық жүргізуші субъектілердің қолындағы қаржы өндірісті, кәсіпкерлікті, инновацияларды дамыту,шығынсыз, рентабельді (пайдалы) қызметті қамтамасыздандыру, рыноктық бәсекеге төтеп беру қаруы болып табылады. Сонымен бірге қаржы экономикалық стратегияны, қаржылық саясатты табиғи-экологиялық, экономикалық стратегия бағдарламасы шеңберінде пайдалану жағдайында ғана өз жемісін береді.

Қарсы жағдайларда қаржы тек қана қаржылық емес, сонымен бірге экономикалық, саяси түйткілдер мен шиеленістер ошағына айналуы әбден мүмкін.Мемлекеттік қаржы ресурстары негізінен салықтардан, кедендік баждардан, арнайы төлемдерден, мемлекеттік мүлікті сатудан, мемлекеттік меншікті жекешелендіруден, алтын қорын сатудан түскен қаражаттан, мемлекеттік бағалы қағаздарды шығарып, сатудан, сыртқы және ішкі қарыз алулардан, резервтік және сақтандыру қорларынан құралады.

Мемлекеттік қаржы ресурстары мемлекеттік инвестициялауға, мемлекеттік аппаратты ұстауға, мемлекеттік тапсырыстарды төлеуге, мемлекеттік ұйымдар мен мекемелерді бюджеттік қаржыландыруға, ішкі, сыртқы қарыздарды өтеуге, мемлекеттік дотация, субсидия, субвенцияларға, халықаралық ұйымдар үшін жарналарға, шетелдік мемлекеттерге көмекке жұмсалады. Елдің қаржылық жүйесі – бұл қаржы қызметі мен оны жүзеге асырушы қаржы институттары мен құралдарын қоса есептегендегі өзара байланысты және өзара әрекеттегі бөлімдер, буындар, элементтер жиынтығы. Әртүрлі елдердің қаржылық жүйесінің құрылымы, функциялары, элементтерінің өзара байланысы белгілі бір ерекшеліктермен сипатталады және мемлекеттің экономикалық, саяси құрылысына тәуелді болып келеді.

Әртүрлі елдер экономикасының интеграциясы

Әлемдік шаруашылық байланыстарының дамуы әлемдік қаржы жүйесін қалыптастырады.

Қаржылық жүйе қолма-қол ақша, бағалы қағаздар сияқты ақша агрегаттарының барлығын біріктіретін алуан сипатты қаржылық құралдармен, ақшалай қаражаттармен операциялар атқарады.Қаржылық жүйеге қатысушыларға Қаржы министрлігі, қазынашылық, Ұлттық Банк, салық инспекциясы, қаржы полициясы, коммерциялық банктер, қор және валюта биржалары, қаржылық-кредиттік мекемелер жатады. Қаржылық жүйемен кредиттік жүйе тығыз өзара әрекетте болады. Дегенмен, кредиттік жүйенің қаржылық жүйеден айырмашылығы, ол тек қана қайтарымды ақшалай қаражаттар мен операциялар жүргізеді». [5]

«Қаржылық жүйе, оны құрайтын субъектілері, құрамы және функцияларымен ғана сипатталмайды, сонымен бірге қаржы ресурстары қозғалысымен де ерекшеленеді. Қаржылық жүйенің тікелей және кері қаржылық ағындар түріндегі дамыған сыртқы байланыстары да болады. Сонымен, жоғарыда көрсетілген «қаржы», «қаржы ресурстары», «қаржылық жүйе» анықтауыш түсініктер негізінде «қаржыны реттеу» терминіне анықтама бере аламыз.

Қаржыны реттеу – бұл тепе-теңдікке қол жеткізу және оны ұстап тұру, қаржылық және экономикалық жүйені орнықтыру, табыс, пайда алу, экономикалық және әлеуметтік түйіткілдері шешуді қамтамасыздандыру мақсатында басқару органдарының елдің, аймақтардың ,шаруашылық жүргізуші субъектілердің қаржысына, сондай-ақ қаржылық үдерістер, қаржылық қызмет, қаржы ресурстарына саналы әсер. Тиісінше, қаржыны мемлекеттік органдар тарапынан басқарып, реттеу болып табылады. Мұнда реттеу объектілеріне мемлекеттік, аймақтық, шаруашылық жүоргізуші субъектілердің қаржысын реттеу жатады.

Реттеу субъектілері ретінде қаржы туралы заңдар қабылдайтын заң шығарушы органдар, мемлекеттік, аймақтық, жергілікті деңгейде қаржылық үдерістерді бағыттайтын, реттейтін, қадағалайтын атқарушы органдар саналады. ҚР қаржыны реттеуші мемлекеттік атқару органдарына Қаржы министрлігі және оның аймақтық органдары, мемлекеттік салық қызметі, мемлекеттік бюджет атқарылуын қадағалоау қызметі, кеден қызметі, қаржы, бағалы қағаздар рыноктарын бақылашы қызметтер, мемлекеттік қазынашылық жатады. Қаржыны мемлекеттік реттеудің мазмұны оның функцияларын атқаратын реттеу түрлері арқылы ашылады.Қаржы-шаруашылық қызметті сараптау қаржы саласында қажетті шешімдер қабылдау үшін қажетті ақпаратты қалыптастырады.

Сараптама бюджеттік, баланстық, бухгалтерлік, статистикалық және ағымдағы құжаттарға негізделеді. Қаржылық сараптау барысында аудит әдістері кеңінен қолданылады. Қаржылық болжау қаржы ресурстарына кажеттілікті, қаржылық үрдістерді, мемлекеттің қаржыдық саясатын жүргізудің ықтимал үрдістері мен нұсқаларының келешекте күтілетін жағдайын ашып көрсетеді. Қаржылық ресурстар мен қаржылық қызметті жоспарлау мемлекеттік жүйесінің алдағы жағдайының параметрлерін, қаржы ресурстарын алу көлемі мен көздерін және оны жұмсау арналарын, түсімдер мен шығындардың сәйкестігі деңгейін, ресурстар тапшылығы дәрежесін анықтайды. Қаржыны ағымдағы (оперативті) реттеу қалыптасқан ситуацияны қаперге алу, бюджетті түзету , баланстар мен қаржылық жоспарларды дәлдеу, сондай-ақ қайта бөлу мақсатында жүргізілді.Қаржы жағдайын бақылау мен қадағалай реттеу тізбегіндегі кері байланыс буыны қызметін атқарады, яғни заңдық ережелердің, нормалардың сақталуы туралы ақпаратты жеткізеді. Қаржылық бақылаудың негізгі элементі аудиторлық тексеру болып табылады. Қаржы ресурстарының есебі олардың жағдайын, есепшоттағы санын, олардың сақталуы мен өзгеріс динамикасын, сондай-ақ қолда бар резервтерді ашып көрсетеді.Қаржыны реттеу кредитті (несиені) реттеумен және банктік жүйенің қызметімен тығыз байланысты, өйткені кредит қаржы ресурстарының өте маңызды көзі болып табылады.

Әлемдік шаруашылық жүйесінің дамуы жүниежүзілік қаржы жүйесін қалыптастырады, нәтижесінде халықаралық қаржыны реттеу қажеттілігі туындайды. Бұл функцияны Біріккен Ұлттар Ұйымы, Халықаралық Валюта Қоры және басқа да халықаралық қаржылық ұйымдар атқарады».[6]

Қаржылық жүйенің әрекеті оның құрамдас бөліктерінің өзара іс-қимылдарынан көрініс табады. Қаржыға қатысты жүйенің қызметі қаржылық қатынастар агенттер арасындағы қаржылық ресурстар мен ақшалай қаражаттар ағыны арқылы жүзеге асады. Ақшалай қаражаттардың қаржы жүйесіндегі ауыспалы айналымы адам ағзасындағы қан айналымы тәрізді экономикалық өміршеңдіктің белгісі болып табылады. Қаржы ағындары экономикалық қызмет өнімдерін, бөлу, айырбастау, бойынша экономикалық үдерістерге қатысушылар арасындағы қатынастарды айқындайды.

«Қаржы ағындарын мемлекеттік реттеу өзінің түпкі мәні бойынша қаржы ағындары мен ақшалай қаражат жинақтарын басқару болып табылады. Қаржылық байланыстар мен қатынастарда қаржы жүйесінің негізгі бес агенті (қатысушысы) әрекет етеді. Олар: мемлекет, ұйымдар, үй шаруашылығы, ұлттық банк ( кейбір елдерде орталық банк) және коммерциялық банктер.2011 жылғы 1 қарашада Алматы қаласында Қаржылық ынтымақтастық жөніндегі Қазақстан-Қытай шағын комитетінің қызметі шеңберінде Қазақстан Республикасының екінші деңгейдегі банктерінің қатысуымен «Қазақстан Республикасының және Қытай Халық Республикасының ұлттық валюталарында есеп айырысулар жүргізу туралы» және «Бухгалтерлік есеп және қаржы құралдарына салық салу саласында Қытайдың тәжірибесін зерделеу туралы» деген тақырыптарға семинарлар өткізілді.

Қазақстан тарапынан отырысқа Қазақстан Республикасы Ұлттық Банкінің, «ҚРҰБ Қазақстан банкаралық есеп айырысу орталығы» РМК-ның, «Қазақстан қор биржасы» АҚ-ның, «Қазақстан Халық жинақ банкі» АҚ-ның, «БТА Банк» АҚ-ның, «Қазкоммерцбанк» АҚ-ның, «Еуразия Банкі» АҚ-ның, «Жинақ банкі» АҚ ЕБ-ның, «Альянс банк» АҚ-ның, «Нұрбанк» АҚ-ның, «Темірбанк» АҚ-ның, «Банк ЦентрКредит» АҚ-ның, «Шинхан Банк Қазақстан» АҚ-ның, «Қазақстандағы Қытай Банкі» ЕБ АҚ-ның, «HSBC Банк Қазақстан»АҚ ЕБ-ның, «Қытайдың Алматы қаласындағы сауда-өнеркәсіп банкі» АҚ-ның өкілдері қатысты.Қазақстан Республикасының және Қытай Халық Республикасының ұлттықвалюталарында есеп айырысулар жүргізу мәселелері бойынша семинарды Монетарлық саясат комитетінің Төлемдер және есеп айырысулар департаментінің, Қытай Халық Банкінің шетел валютасы бойынша мемлекеттік әкімшілігінің басшылары, сондай-ақ Қытай Сауда-өнеркәсіп банкінің Халықаралық банкинг департаментінің, Қытай банкінің Халықаралық есеп айырысулар департаментінің өкілдері өткізді.

Семинар барысында Қытай Халық Банкінің өкілдері трансшекаралық операцияларды жүргізген кезде юаньда есеп айырысуларды жүргізу саясаты, Қытай Халық Республикасының валюталық реттеу жөніндегі саясаты, Қытай Халық Республикасының ішкі төлемдер жүргізу жөніндегі саясатымәселелеріне баса көңіл аударды. Қытай Банкі және Қытай Сауда-өнеркәсіпбанкі «Юаньда трансшекаралық есеп айырысулар» және «Ынтымақтастықты тереңдету, өзара тиімді даму және юаньдағы трансшекаралық операцияларды ынталандыру» тақырыптары бойынша презентациялар ұсынды.

Сонымен бірге семинарда Қытай Халық Республикасының шетел және ұлттық валютасында валюталық операцияларды реттеу мәселелері қарастырылды және Қытайдың ұлттық валютасында есеп айырысулар жүргізу және төлемдер аудару жөніндегі рәсімдердің сипаттамалары ұсынылды.Сондай-ақ семинарға қатысушылар юань/теңге өзара есеп айырысуды дамыту мәселелерін және Қазақстан Республикасы мен Қытай Халық Республикасыарасындағы клиринг операцияларын жүргізу перспективалары мәселелерін талқылады.Бухгалтерлік есеп және қаржы құралдарына салық салу саласында Қытайдың тәжірибесін зерделеу туралы» тақырыбына семинарды Қытай Халық Банкінің Бухгалтерлік есеп және қазынашылық департаменті, Қытай Сауда- өнеркәсіп банкінің Бухгалтерлік есеп және қазынашылық департаменті, Қытай Банкінің Бухгалтерлік есеп және қазынашылық департаменті, Қытай Құрылыс Банкінің Бухгалтерлік есеп және қазынашылық департаменті өткізді. Семинарға қатысушылар бухгалтерлік есеп және қаржы құралдарын салық салу саласындағы Қытайдың тәжірибесімен танысты. Атап айтқанда, қытай тарабы Қытай Халық Республикасының қаржы секторындағы бухгалтерлік есептің құқықтық негізі, критерийлері, қадағалауы, қаржы құралдарының әділ құнын айқындау әдістері, қытай қаржы құралдарын есепке алуды жүргізу әдістері, туынды қаржы құралдарына салық салу әдістері туралыақпаратты ұсынды. Тұтастай алғанда, семинарлар табысты әрі жоғары мазмұндық деңгейде өтті».[7]

«Мемлекеттен шаруашылық жүргізуші субъектілерге қарай қаржы ағынына мемлекеттік сатып алулар төлемі, яғни кәсіпорындар мен ұйымдардың мемлекеттің тапсырысы бойынша дайындаған тауарлары мен орындаған қызметтері үшін бюджеттен төлемдері жатады. Мемлекет шаруашылық жүргізуші субъектілерді қайтарымды және қайтарымсыз формада ақшалай ассигнациялауға (қаржы бөлуге), оларға дотация беруге, салықтар мен төлемдер бойынша жеңілдіктер тағайындауға хақылы. Белгілі бір тапсырыс көлемін ұсыну, тапсырысқа баға белгілеу, мемлекеттік жеңілдіктердің артықшылықтарын пайдалану арқылы мемлекет шаруашылық жүргізуші субъектілерге берілетін қазыналық ақшалай қаражаттардың ағынына реттегіш әсер ету мүмкіндіктеріне ие болады. Мемлекет пен жеке тұлғалардың табыстары мен мүлкіне салық салу, тұрғындарға ақылы мемлекеттік қызмет көрсету, сондай-ақ мемлекеттің кредиттік пайыздары арқылы өзінің қаржылық ресурстарын жарым-жартылай толықтырып отырады. Үй шаруашылығынан мемлекетке қарай ақша ағындары әртүрлі төлемдер, алымдар, лотерея өткізу, мемлекеттік бағалы қағаздарды сату есебінен де қалыптасады».[8]

Мемлекеттен тұрғындарға ақшалай қаражаттың қарқынды ағынына жәрдемақы, зейнетақы, шәкіртақы түріндегі мемлекеттік трансферттер жатады. Мемлекет, сондай-ақ тұрғындарға кредиттер береді, мемлекеттік бағалы қағаздар бойынша пайыздар төлейді, лотерея ұтыстарын қамтамасыз етеді, айналым мерзімі таусылған бағалы қағаздарды қайта сатып алады.Қаржылық жүйенің әрекеті оның құрамдас бөліктерінің өзара іс-қимылдарынан көрініс табады.

«Қаржыға қатысты жүйенің қызметі қаржылық қатынастар агенттері арасындағы қаржылық ресурстар мен ақшалай қаражаттар ағыны арқылы жүзеге асады.Ақшалай қаражаттардың қаржы жүйесіндегі ауыспалы айналымы адам ағзасындағы қан айналымы тәрізді экономикалық өміршеңдіктің белгісі болып табылады. Қаржы ағындары экономикалық қызмет өнімдерін,бөлу,айырбастау бойынша экономикалық үрдістерге қатысушылар арасындағы қатынастарды айқындайды. Қаржы ағындарын мемлекеттік реттеу өзінің түпкі мәні бойынша қаржы ағындары мен ақшалай қаражат жинақтарын басқару болып табылады.Қаржылық байланыстар мен қатынастарда қаржы жүйесінің негізгі бес агенті(қатысушысы) әрекет етеді. Олар: мемлекет, ұйымдар, үй шаруашылығы, ұлттық банк (кейбір елдерде орталық банк) және коммер- циялық банктер.Мемлекеттің шаруашылық жүргізуші субъектілерімен (кәсіпорындар, ұйымдар, кәсіпкерлер) қаржылық қатынастары салықтар, баждар, төлемдер түрінде жүзеге асады, мысалы табиғи ресурстар үшін төлемдер,мемлекеттік меншікті жалға беру ақысы,сондай-ақ мемлекеттік органдардың қызмет көрсетулері үшін төлемдер.Салықтардың түрлері мен салық салу қойылымдарын,тарифтер мен прейскуранттарды (қызмет көрсету бағаларын) өзгерту арқылы мемлекет бюджетке түсетін қаржы ағындарын реттейді. Мемлекеттен шаруашылық жүргізуші субъектілерге қарай қаржы ағынына мемлекеттік сатып алулар төлемі, яғни кәсіпорындар мен ұйымдардың мемлекеттің тапсырысы бойынша дайындаған тауарлары мен орындаған қызметтері үшін бюджеттен төлемдері жатады.

Мемлекет шаруашылық жүргізуші субъектілерді қайтарымды және қайтарымсыз формада ақшалай ассигнациялауға (қаржы бөлуге), оларға дотация беруге, салықтар мен төлемдер бойынша жеңілдіктер тағайындауға хақылы.Белгілі бір тапсырыс көлемін ұсыну, тапсырысқа баға белгілеу, мемлекеттік жеңілдіктердің артықшылықтарын пайдалану арқылы мемлекет шаруашылық жүргізуші субъектілерге берілетін қазыналық ақшалай қаражаттардың ағынына реттегіш әсер ету мүмкіндіктеріне ие болады. Мемлекет пен жеке тұлғалардың табыстары мен мүлкіне салық салу, тұрғындарға ақылы мемлекеттік қызмет көрсету, сондай-ақ мемлекеттің кредиттік пайыздары арқылы өзінің қаржылық ресурстарын жарым-жартылай толықтырып отырады. Үй шаруашылығынан мемлекетке қарай ақша ағындары әртүрлі төлемдер, алымдар, лотерея өткізу, мемлекеттік бағалы қағаздарды сату есебінен де қалыптасады.Мемлекеттен тұрғындарға ақшалай қаражаттың қарқынды ағынына жәрдемақы, зейнетақы, шәкіртақы түріндегі мемлекеттік трансферттер жатады. Мемлекет, сондай-ақ тұрғындарға кредиттер береді, мемлекеттік бағалы қағаздар бойынша пайыздар төлейді, лотерея ұтыстарын қамтамасыз етеді, айналым мерзімі таусылған бағалы қағаздарды қайта сатып алады.Қаржыны реттеу қызметінің дербес тармағы – несиені және несиелік қатынастарды реттеу болып табылады. Несие – бұл бір тұлғаның екінші бір тұлғаға уақытша, қайтарымдылық шартымен беретін ақшалай қаражаттары. Несиелік қатынастар дегеніміз – қарызға берумен және қайтарумен ақша есептеулерін ұйымдастырумен, ақша белгілерін және бағалы қағаздарды эмиссиялаумен, сондай-ақ несиені инвестиция көзі ретінде пайдаланумен байланысты ақшалай қатынастар».[9] «Қаржы-несие операцияларын жүзеге асырушы негізгі агент банктер болып табылады, дегенмен мұндай операцияларды тек қана банктер емес, сонымен қатар басқа да қаржылық-кредиттік институттар жүргізеді және оларға ақша қаражаттарын несиеге, пайызбен беретін кез келген ұйымдар жатқызылады.

Қазіргі әлемдік шаруашылықта қолма-қол ақшалай есептеулерді банктер арқылы қолма-қол емес есептеулермен алмастыратын прогрессивті үрдіс үстемдік етеді. Ал, мұның өзі мемлекет пен муниципалдық органдар, шаруашылық жүргізуші субъектілер, үй шаруашылықтары арасында айналыста жүрген ақшалай қаражаттардың негізгі массасы банктер арқылы атқарылады деген сөз. Осыған байланысты мемлекеттің экономикадағы қаржы ағындарын қадағалап, бақылау мүмкіндіктері артады, сөйтіп заңсыз, көлеңкелі қаржылық операцияларға тосқауыл күшейе түседі. Қаржылық ағындардың «мөлдірлігі», (прозрачность) транспаренттілігі (ашықтығы) деңгейі жоғарылайды.Банктерге қаржылық қатынастарға қаржы-несие ұйымы ретінде ғана емес, сонымен бірге, мысалы акционерлік қоғамдардың акцияларын иемденіп, солардан дивиденд алатын шаруашылық жүргізуші субъекті рөлі де тән. Қаржылық-өнеркәсіптік топтарға мүше болу немесе, тіпті басшы ұйым ретінде де банктер шаруашылық жүргізуші субъектілерге айналады. Pыноктық экономикасы бар елдерде банктер мен банктік мекемелер екі деңгейлі жүйені құрайды және оның негізгі буыны демек, жүйенің ұшар басы ұлттық банк (орталық банк) болып табылады.

Орталық ұлттық банктер көбінесе мемлекеттік банк болып келеді. Дегенмен, кейбір елдерде ол негізгі акционері мемлекет болып табылатын коммерциялық (мысалы, инвестиция банкі) акционерлік банк болып қалыптасады. Федералдық резервтік жүйе (FRS) деп аталатын АҚШ-тың Орталық банкінің құрылымы ерекше. Ол 12 штаттың орталық банктерінен құралады. Қазақстан Ұлттық Банкі – мемлекеттік болып табылады. Ұлттық Банк айналымдағы ақша массасының көлемі мен құрылымын реттейді. Бұл функция банктерге берілетін несиелік ресурстардың көлемін өзгерту ашық рыноктағы операциялар ретінде бағалы қағаздар мен шетелдік валютаны сатып алу-сату арқылы іске асырады. Коммерциялық банктер ұстауға тиісті міндетті резервтер нормасын тағайындау мен өзгерту Ұлттық Банктің құзырында.

Ұлттық Банк өз несиелері үшін есептік қойылымдарды (ставка, қайта қаржыландыру қойылымдары) орнықтыру арқылы кредиттер бойынша банктік пайыздық қойылымдарға реттеуші әсер етеді.Ақша белгілерін айналымға шығару және айналымнан алу құқығы да толықтай Ұлттық Банктің құзырындағы функция болып табылады. Коммерциялық банктердің қызметін реттеу және бақылау үдерісін лицензия беруден бастап, оның күшін жоюға дейін Ұлттық Банк жүзеге асырады. Коммерциялық банктердің қызметіне бірқатар міндетті нормативтер енгізе отырып, Ұлттық Банк кредиторлардың мүдделерін қорғайды. Мұндай нормативтер қатарына жарғылық капиталдың минималды мөлшері, өзіндік қаражаттар мен активтер сомасының шекті арақатынасы, өтімділік көрсеткіші сияқты нормативтер жатады. Резервтер нормасын реттеу саясаты мемлекеттің ұлттық банк арқылы банктік депозиттер мен жиынтық кредиттік ақша массасын бақылау құралы болып табылады. Егер елдегі жағдай күйзелісті (депрессиялық) кезеңге түсіп, мемлекет кәсіпкерлік қызметті жандандыруға мүдделі болса, онда ұлттық банк өзінің кредиттері бойынша пайыздық қойылымдары мен коммерциялық банктер үшін міндетті резервтер нормасын төмендетуді қолға алады». [10]

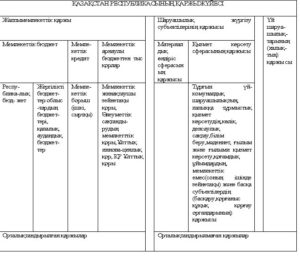

Кесте1.Қазақстан Республикасы қаржы жүйесінің сызбасы. Ескерту:«Қаржы» оқулығынан алынған мәліметтер, 40 бет С.Құлпыбаев, С.Ж.Ынтықбаева

«Ақша массасын реттеудің тағы бір құралы – Ұлттық Банктің «ашық рыноктағы» операциялары болып табылады. Мемлекеттік бағалы қағаздарды сатып алу немесе сату арқылы Ұлттық Банк коммерциялық банктердің кредиттік ресурстарын «тұсайды» немесе босатады. Егер мемлекет инфляцияны төмендетіп, ақша массасын қысқартқысы келсе, онда Ұлттық Банк мемлекеттік облигациялардың белгілі бір мөлшерін ашық рынокқа «лақтырады.Ұлттық Банк жүргізетін операциялар шеңберіне үкіметке (Қаржы министрлігіне) мерзімділік, ақылық, қайтарымдылық принциптері негізінде кредит береді, үнқатысу (соглашение) негізінде банктерді несиелейді, бағалы қағаздарды, шетелдік валютаны сатады, сатып алады, отандық және шетелдік кәсіпорындарды инвестициялайды, шетелдік ақша бірліктеріне қатысты теңгенің ресми бағамын тағайындайды, мемлекетке коммерциялық банктерге есептеу және кассалық қызметтерін көрсетеді.Осы операциялардың барлығы Ұлттық Банктің мемлекеттік эмиссиялық, кредиттік және есептеу қызметін куәландырады. Коммерциялық банктердің міндетіне кассалық, төлем инвестициялық және сақтандыру қызметтерін көрсету жатады.

Мемлекеттік бағалы қағаздар рыногы – мемлекеттің қаржылық саясатының маңызды құралы болып табылады.Оның атқаратын негізгі функциялары:

- Әртүрлі деңгейдегі билік органдары бюджеттерінің тапшылығын қаржыландыру. Мемлекеттік бағалы қағаздарды шығару және оны ашық рынокта сату нәтижесінде үкімет ақша қаражаттарын алып, оларды мемлекеттік бюджет тапшылығын жабуға жұмсайды.

- Нақты жобаларды қаржылдандыру. Әдетте, нақты жобалар үшін бағалы қағаздарды шығару әдісін муниципалдық (қалалық, жергілікті) билік органдары қолданады. Мақсатты бағалы қағаздарды рынокқа шығару арқылы олар тұрғындар мен ұйымдардың уақытша бос ақша қаражатарын қажетті жобаларға тартады.

- Айналымдағы ақша массасы көлемін реттеу. Бұл функцияны, әдетте Ұлттық Банк жүзеге асырады. Банктің мемлекеттік бағалы қағаздарды сатып алуы айналымдағы ақша массасын көбейтеді, ал оларды сату, керісінше ақша массасын кемітеді.

- Қаржы-несие жүйесінің өтімділігін (ликвидность) қолдау. Ұлттық Банктің бұл маңызды функциясы мемлекеттік облигациялар рыногы арқылы жүзеге асады. Өтімділікті ұстап тұру үшін сыйымды, айналым қорларын «жұтып» қоятын банктердің және активтерді тиімді айналдыратын өтімді рыноктың болуы қажет».[11]

Жазылғанды жинақтап қорытындыласақ, рыноктық қатынастар жағдайларында қаржыны мемлекеттік реттеу көпқырлы және көпфункциялы қызмет болып табылады. Қаржыны мемлекеттік реттеу функцияларын тиімді қолдану жүйені тікелей басқару мен жанама реттеуге мүмкіндіктер береді. «Қаржы жүйесі бірлігінің қағидаты орталық қаржы органдары арқылы мемлекеттің жүргізіп отырған бірыңғай мақсаттармен алдын ала айқындалып отырады. Қаржылардың барлық буындарын басқару бірыңғай негізгі заңнамалық және нормативтік актілерге негізделеді. Қаржы жүйесінің бірлігі қаржы ресурстарының басты көздерінің ортақтастығында (бірлігінде), олардың қозғалысының өзара байланыстығында, қажетті қаржылық көмек көрсету үшін қаражаттарды аймақтар, салалар арасында қайта бөлуде болып отыр. Қаржы жүйесі бірлігінің қағидаты экономиканы басқарудың барлық деңгейлерінде жасалатын қаржы жоспарлары мен байланыстардың өзара үйлесу жүйесінде өзінің нақтылы көрінісін табады.Қаржы жүйесінің жеке құрамды элементтерінің функциялық арналымының қағидаты қаржының әр буыны өз міндеттерін шешіп отыратындығынан көрінеді. Оған айырықша қаржы аппараты сәйкес келеді. Мемлекеттік бюджеттің ресурстарын құрып, пайдалану жөніндегі жұмысты ұйымдастыруды республиканың Қаржы министрлігі мен Экономика және бюджеттік жоспарлау министрлігі жүзеге асырады.Бюджеттен тыс қорлардың (ресурстардың) мақсатты міндеттерін тиісті аппараттар анықтайды және шешеді немесе белгілі бір министрліктің және үкіметтің басқаруына беріледі».[12]

Ұлттық шаруашылықты басқарудың сатылас қағидаты жоғары органдар (министрліктер, ведомстволар, холдингтер, ассоциациялар, бірлестіктер) деңгейінде де, сондай-ақ төмнегі (фирмаларда, компанияларда және т.б.) деңгейде де қаржы аппаратының тиісті құрылымын байланыстырады (қамтамасыз етеді). Бұдан басқа, қаржы аппаратын ұйымдастыруда акционерлік, бірлескен, аралас, кооперативтік, сондай-ақ қоғамдық кәсіпорындар мен ұйымдарды басқарурдың ерекшіліктері қамтып көрсетіледі. Қазіргі кезе қаржы жүйесі терең өзгерістерге ұшырап, қайта құрылуда. Қаржы жүйесін қайта құрудың басты міндеті оның Қазақстанның әлеуметтік-экономикалық дамуын тұрақтадырып, одан әрі тездетуге ықпал етуді күшейту, ұлттық табыстың үздіксіз өсуін қамтамасыз ету, өндірістің барлық буындарында шаруашылық-коммерциялық есепті нығайту болып табылады.Нарықтық қатынастарға көшу барысында қаржы жүйесінің ролі мен маңызы шұғыл артады. «Қаржы-несие нарықтық мехенизмдердің неғұлрым тиімді жұмыс істейтін секторларының біріне айналыу тиіс.Қаржы және ең алдымен бюджет жүйесі жалпы ішкі өнімнің өсуіне және оның басты бөлігі ұлттық табысқа, макро- және микроэкономика кәсіпорындарының, фирмаларының және салаларының дамуына және халықтың көптеген жігінің хал-ахуалына айтарлықтай ықпал жасайды. Қоғамда істің жайы қаржы ахуалымен анықталады, сондықтан тұрақтану мен дамудың бағдарламасы бірінші кезекте экономиканың тиімділігін арттыру жөніндегі жалпыэкономикалық шараларды іске асыруды қарастыруы тиіс. Бұл шаралардың қатарында өндірістік қатынастарды жетілдіру, экономиканы әлеуметтік қайта бағдарлау, ұлттық шаруашылықтың құрылымын жаңғырту, ғылыми-техникалық прогресті тездету.

Сыртқы экономикалық қызметті жандандыру, ішкі өндіріс есебінен тұтыну рыногын толықтыру проблемасын шешу шаралары тұр. Қаржы шараларының ішінде иннвестицияларды оңтайластыру, басқару аппаратын ұстауға жұмсалатын шығындарды азайту, шаруашылық жүргізудің барлық деңгейінде үнемдеу режімін қатаңдандыру қажет: экономиканың төменгі деңгеінде – залалдылықты болдырмау, коммерциялық есепті дамыту, қаржы жүйесінің барлық буындарында қаржылық өзара қарым-қатынастарды индикативтік реттеу қажет»[13].

«Қаржы құқығы мемлекеттің дамуының әрбір нақты кезеңінде оның міндеттері мен қызметтерінің үздіксіз атқарылуын қамтамасыз ету үшін мемлекеттің қаржылық қызметінің барысында пайда болатын қоғамдық қатынастарды реттейтін құқықтық нормалардыңжиынтығы.Мемлекеттің қаржылық қызметі түрлі әдістердің көмегімен іске асырылады. Осындай әдістердің бірі ақшалай қаржы жинау, яғни жеке және заңды тұлғалардың табысының, пайдасының бір бөлігі заңда көрсетілген мерзім мен мөлшерде мемлекеттің бюджетіне түседі. Бюджетке аталған түсімдердің уақытында төленуін мемлекеттің арнайы органдары бақылап отырады. Белгіленген мөлшерде, бюджеттік емес қорларға да міндетті жарналар жіберіледі, мысалы зейнетақы жинақтау қорларын айтуға болады. Мемлекеттік мекемелердің халыққа көрсеткен қызметтері үшін алынатын мемлекеттік баждар мен алымдар да міндетті түрде мемлекеттік бюджетке түседі.

Ақшалай қаржыны бөлу мен пайдаланудағы негізгі ідстерпдің бірі қаржыландыру мен несие беру әдістері. Қаржыландыру ол жоспарлы, мақсатты, қайтарымсыз, ақысыз мемлекеттік бюджеттен берілетін ақшалай қаражат, яғни бюджет қаражатын алушыларға осы қаражатты бөлу.Ал, керісінше, несие беру банкілік қарыз түріндегі жоспарлы, мақсатты, ақылы және белгіленген мерзімде қайтарылатын, пайызбен берілетін ақшалай қаржы. Бүгінгі таңда несие берудің мемлекеттік, банктік және коммерциялық сияқты түрлері бар. Мемлекеттік несие бір мемлекеттің басқа шет мемлекеттердің және олардың жеке заңды тұлғаларының, инвесторлардың, халықаралық қаржылық ұйымдардың ақшалай қаржыларын уақытша пайдалануы. Мемлекет бұндай жағдайда қарыз алушының рөлінде болады. Банктік несие банктің қарауына уақытша айналыстан бос ақшалй қаржыларды жинақтау қатынастарын қамтиды».[14]

«Коммерциялық несие банктік қаржыландырудан түбірінен өзгешеленеді. Коммерциялық несие кейде тауарлы деп те аталады. Оның мәні қаржыны қайтаруды кейінгі қардыруға рұқсат беріледі. Сонымен кәсіпорын несиеге алған материалдарды кейін өтеуге мүмкіншілік арқылы несие алады.

Қаржылық бақылау. Қаржылық бақылау мемлекеттің қаржылық іс-әрекетінің ақша-қаржы ағымын, бюджеттің қазынасын қатаң сақтау мен бақылауға бағытталған маңызды бір бөлігі. Қаржылық бақылау барынша күрделі жүйе және ол төмендегідей бірнеше бөліктерден тұрады:

- бақылау субъектісі;бақылау объектісі;

- бақылау заты (тақырыбы);

- бақылаудың максаты;

- бақылауды іске асырудың әдістері.

Қаржылық бақылаудың субъектісі болып қаржылық бақылауды іске асыруға құзіреті бар арнайы мемлекеттік не мемлекеттік емес органдар, лауазымды адамдар табылады. Сондықтан, тікелей тексеруші қаржылық бақылаудың субъектісі, ал тексерілуші объектісі болады.

Мемлекеттік қаржылық бақылаудың объектісіне осы бақылаудың шеңберіне ілінген тұлғалар, нақты айтсақ: мемлекеттік органдар, мемлекеттік заңды тұлғалар, мемлелкеттік емес заңды тұлғалар, азаматтар жатады».[15]

Материалды мағынасында бюджет мемлекеттің ақша қоры. Осы тұрғыдан қарағанда бюджет дегеніміз мемлелкеттің міндеттері мен функцияларын іске асыруды қаржымен қамтамасыз етуге арналған орталықтандырылған ақша қоры. Бюджет үрдісінде туындайтын қатынастар бюджеттік қатынастар деп аталады. Бюджетті жоспарлау, қарау, бекіту, атқару, нақтылау, түзету жөніндегі, бюджеттің атқарылуы бойынша бюджет есебі мен есептілігін жүргізу мемлекеттік қаржы бақылауы, сондай-ақ байланыстырылған гранттарды жоспарлау мен пайдалану жөніндегі Қазақстан Республикасының бюджет заңдарымен реттелген қызмет бюджет үрдісі деп аталады.

«Бюджеттер және Қазақстан Республикасы Ұлттық қоры, сондай-ақ бюджеттік үрдістер мен қатынастар жиынтығы бюджет жүйесін құрайды.Қазақстан Республикасының бюджет жүйесі төмендегідей түрлер мен деңгейлерге бөлінеді. Бюджеттердің түрлеріне:

- түзетілген бюджет;

- бекітілген бюджет;

- нақтыланған бюджет;

- мемлекеттік бюджет;

- жергілікті бюджеттер жатады.

Түзетілген бюджет дегеніміз тиісінше Қазақстан Республкасының Парламентінде «Үкіметі немесе жергілікті атқарушы органдар енгізген өзгерістер мен толықтыруларды ескере отырып бекітілген немесе нақтыланған бюджет.

Бекітілген бюджет — тиісті қаржы жылына арналған, Қазақстан Республикасының Парламенті немесе тиісті мәслихат бекіткен бюджет».[16]

«Нақтыланған бюджет – атқарылуы барысында Қазақстан Республикасының Парламенті немесе тиісті мәслихат қабылдаған өзгерістер мен толықтыруларды ескере отырып тиісті қаржы жылына бекітілген бюджет. Мемлекеттік бюджет – араларындағы өзара өтелетін операцияларды есепке алмағанда, республикалық және жергілікті бюджеттерді біріктіретін, талдамалы ақпарат ретіндепайдаланылатын және бекітуге жатпайтын жиынтық бюджет».[17]Жергілікті бюджет – облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті, ауданның (облыстық маңызы бар қаланың) бюджеті.

«Еліміздің тұрақты әлеуметтік-экономикалық дамуын қатамасыз етуге, қаржылық активтердің және материалдық емес активтерді қоспағанда, өзге де мүліктердің қорлануына, экономиканың шикізат секторына тәуелділігін және қолайсыз сыртқы факторлардың ықпалын төмендетуге арналған мақсатта Қазақстан Республикасының Ұлттық қоры құрылады. Қазақстан Республикасы Үкіметінің Қазақстан Республикасының Ұлттық Банкіндегі шотында шоғырландырылатын, мемлелкеттің қаржылық актив түріндегі, сондай-ақ, материалдық емес активтерді қоспағанда, өзге де мүлік түріндегі аквтитері Қазақстан Республикасының Ұлттық қоры болып табылады. Ұлттық қор жинақтау және тұрақтандыру қызметтерін жүзеге асырады.Ұлттық қорды қалыптастыру мен пайдалану дүниежүзілік және ішкі тауар мен қаржы рыноктарының конъюнктурасы, мемлекеттегі және шет елдердегі экономикалық жағдай, республиканың әлеуметтік-экономикалық дамуының басымдықтары ескеріле отырып, бұл ретте макроэкономикалық және фискалдық тұрақтылық және Қазақстан Республикасы Ұлттық қорының негізгі мақсаттары мен міндеттері сақтала отырып айқындалады.

Қор түсімі мен жұмсалуы ұлттық және шетелдік валюталарамен жүргізіледі.Ұлттық қорды сенімгер- лік басқаруды Қазақстан Республикасының Ұлттық Банкі мен Қазақстан Республикасының Үкіметі арасында жасалатын сенімгерлік басқару туралы шарттың негізінде Қазақстан Республикасының Ұлттық Банкі жүзеге асырады»[18].

«Салық дегеніміз мемлекет біржақты тәртіппен заң жүзінде белгіленген, белгілі бір мөлшерде жүргізетін, қайтарымсыз және өтеусіз сипатта болатын бюджетке төленетін міндетті ақшалай төлемдер. Салықтың түрлері. Әр түрлі негіздерге байланысты салықты бірнеше топтамаларға бөлуге болады. Салықтың ауыртпалығын көрсететін субъектіге байланысты салықтар тікелей және жанама болып бөлінеді. Тікелей салық салық төлеудің субъектісі оның ауыртпалығын өзі тікелей көтереді, яғни төленген салық тікелей оның мүлкінің, еңбекақысының азаюына әкеледі. Мысалы тікелей салыққа жеке табыс салығын жатқызуға болады.Жанама салықта салық төлеуші салықты төлеудің ауыртпалығын басқа бір тұлғаға жүктейді. Жанама салықтарға қосылған құн салығы мен акциз жатады. Заң жүзінде аталған салықтардың төлеушісі тауарды сатушы, бірақ негізінде салықтың сомасы сатылған тауардың құнының ішіне кіретіндіктен оны тауарды сатып алушы өтейді. Сонда салық төлеу міндеті, ауыртпалығы салық төлеуші тауар сатушыдан, тауарды сатып алушыға көшіп отыр. Салықты есептеп шығару тәсіліне байланысты еңбекақыға салынатын және еңбекақыдан тыс салынатын салық болып бөлінеді. Еңбекақыға салынатын салық, салық органы әрбір салық төлеушіге жеке-жеке төленетін салықтың мөлшері көрсетілген өкім бергеннен кейін төлену міндеттілігі күшіне енетін салық. Еңбекақыдан тыс салынатын салық төлеушінің өзі есепттеп шығарып, өзі тілейді. Салық органдары салықтың дұрыс есептеп шығарылуын және төленуін тексереді, бақылайды».[19]

«Корпорациялық табыс салығын төлеушілерге Қазақстан Республикасының Ұлттық Банкі мен мемлекеттік мекемелерді қоспағанда, Қазақстан Республикасының резидент заңды тұлғалары, сондай-ақ Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын немесе Қазақстан Республикасындағы көздерден табыс алатын резидент емес заңды тұлғалар жатады. Заңды тұлғалардың тапқан кірісінен оның шығыны шығарылып тасталып нәтижесінде түскен пайданың оннан отызға дейінгі пайызы корпоративті салық ретінде мемлекет бюджетіне төленеді.

Жеке табыс салығын төлеушілер салын салынатын табысы бар жеке тұлғалар (резидент және резидент емес) болып табылады. Салық төлеушінің төлем көзінен салық салынатын табыстарына:

- қызметкерджің табысы;

- біржолғы төлемдерден алынған табыс;

- жинақтаушы зейнетақы қорларынан берілетін зейнетақы төлемдері;

дивидендтер, сыйақылар, ұтыстар түріндегі табыс; - стипендиялар;

- жинақтаушы сақтандыру шарттары бойынша табысы жатады».[20]Жеке еңбек табысының көлеміне байланысты салық мөлшері 5-20 пайызға дейінгі ставкалар қолданылу арқылы есептеп шығарылады.

«Қосылған құн салығы. Қосылған құн салығы тауарларды (жұмыстарды, қызмет көрсетулерді) өндіру және олардың айналысы процесінде қосылған, оларды өткізу бойынша салық салынатын айналым құнының бір бөлігін бюджетке аударуы, сондай-ақ Қазақстан республикасының аумағындағы тауарлар импорты кезіндегі аударымы білдіреді. Салық салынатын айналым бойынша бюджетке төленуге тиісті қосылған құн салығы сатылған тауарлар (жұмыстар, қызмет көрсетулер) үшін есептелген қосылған құн салығының сомасы мен алынған тауарлар (жұмыстар, қызмет көрсетулер) үшін төленуге тиісті қосылған құн салығының сомасы арасындағы айырма ретінде айқындалады. Салық салу объектілері: салық салынатын айналым, салық салынатын импорт қосылған құн салығын салу объектілері болып табылады.

Акциздер. Қазақстан Республикасының аумағында өндірілген және Қазақстан Республикасының аумағына импортталатын тауарларға, оның ішінде: спирттің барлық түрлеріне; алкоголь өніміне; темекі бұйымдарына; құрамында темекі бар басқа бұйымдарға; бензин (авиациялық бензинді қоспағанда), дизель отынына; жеңіл автомобильдерге (арнайы мүгедектерге арналған, қолмен басқарылатын автомобильдерден басқа); шикі мұнай, газ конденсатына және қызметтің төмендегідей түрлеріне: ойын бизнесі; лотореяны ұйымдастыру мен өткізуге акциздер салынады».[21] «Үстеме пайда салығы. Өнімді бөлу туралы келісімшарттар, кең таралған пайдалы қазбалар мен жерасты суларын өндіруге, сондай-ақ барлау мен өндіруге байланысты емес жерасты құрылыстарын салуға және пайдалануға жасалған келісімшарттар бойынша қызметті жүзеге асыратындарды қоспағанда, жер қойнауын пайдаланушылар осы келісімшарттар пайдалы қазбалардың басқа түрлерін өндіруді көздемеген жағдайда, үстеме пайдаға салық төлеушілер болып табылады.

Көлік құралдары салығы.Егер заңнамада басқадай көрсетілмесе, меншік құқығында салық салу объектілері бар жеке тұлғалар және меншік, шаруашылық жүргізу немесе оралымды басқару құқығында салық салу объектілері бар заңды тұлғалар, олардың құрылымдық бөлімшелері (бұдан әрі – заңды тұлғалар) көлік құралдары салығын төлеушілер болып табылады. Мыналар мүлік салығын төлеушілер болып табылады:

- Қазақстан Республикасының аумағында меншік, шаруашылық жүргізу немесе оралымды басқару құқығында салық салу объектісі бар заңды тұлғалар;

- Қазақстан Республикасының аумағында меншік құқығында салық салу объектісі бар жеке кәсіпкерлер. Сол сияқты заңды тұлғаның шешімі бойынша оның құрылымдық бөлімшелері және Қазақстан Республикасының аумағында орналасқан салық слау объектілері бойынша салық төлеушілер болып табылады.Мемлекеттік қаржылар ұйымдастыру процесінде пайда болатын экономикалық қатынастардың жиынтығы, яғни түрақты субъектісі мемлекет болатын қайта бөлу сипатындағы императив- тік экономикалық (ақша) қатынастарының жиынтығын білдіреді. Мемлекеттік қаржылар жалпы мемлекеттік қажеттіліктерді қанағаттандыру және қоғамдық мүдделерді қамтамасыз етуге бағытталады. Қаржылардың нақты мақсатты бағыты бар. Олар жалпы мемлекеттік мүдделер, сонымен қатар жергілікті басқару саласында нақты міндетттерді шешуге бағытталады. Экономикалық категория ретінде қаржы деп, мемлекеттің ақшалай ресурстарын жоспарлы түрде қалыптастыратын және бөлетін, сондай-ақ олардың пайдаланылуын ұйымдастыратын экономикалық қатынастардың жүйесін айтамыз. Мемлекеттік қаржылардың негізгі қағидалары: заң шығару базасының бір түтастығы; үнемділік жэне үтымдылық; ашықтық жэне жариялылық; мақсатты және стратегиялық бағыттылылық; белгіленген мақсаттарға жетудегі ғылыми көзқарас; қаржыларды орталықтандырылған негізде басқару; қаржылық өкілеттіліктерді бөлу».[22]

«Мемлекеттік қаржыларға бөлу және бақылау функциялары тэн. Бөлу функциясы арқылы жалпы мемлекеттік қажеттіліктер қанағаттандырылады, бюджеттердің жэне бюджеттік емес қорлардың баллансталуы, экономиканың өндірістік емес салаларын қаржыландыру көздері қалыптасады. Бақылау функциясы мемлекеттің ақша қорларын қалыптас- тыру жэне бөлу, сондай-ақ қандай да болмасын шаруашылық субъектілерінің осы қорлардан алған ақша қаражаттарын мақсатқа сай пайдаланулары кезіндегі барлық эрекеттерінің дұрыс және заңды болуын қамтамасыз етуге бағытталған.Бақылау функциясының негізгі бағыттары: орталықтандырылған және мемлекеттік бюджеттен тыс қорларға қаражаттардың толық және уақытылы аударылуын бақылау; қаржы ресурстарының мақсатты жэне үтымды пайдалынылуына бақылау жасау. Қаржы жүйесі деп, мемлекеттің ақшалай қорларын қалып- тастыру, бөлу және пайдалануды ұйымдастыру барысында пайда болатын жэне әрқайсысы белгілі бір қаржылық- құқылық институт- тардың материалдық көрінісі (қорлары) болып табылатын қаржылық — экономикалық институттардың жиынтығын айтамыз.»[23]

Ал қаржылық — экономикалық институттар дегеніміз, мемлекеттің ақша қорларын қалыптастыру, бөлу және пайдалануды үйым- дастыру барысында пайда болатын экономикалық қатынастардың жиынтығы. Ақша қорлары дегеніміз нормативтік-қүқықтық негізі бар, мақсатты, салыстырмалы өз бетінше эрекет ететін салыстырмалы оқшауланған қаржы ресурстары (ақша қүралдары).

«Мемлекеттің қаржы жүйесін материалдық, экономикалық жэне үйымдастырушылық мағынада қарастыруға болады. Материалдыц магынадагы мемлекеттің царжы жүйесі деп ақша қорларының (орталықтандырылған және орталықтанды- рылмаған) жиынтығын айтамыз: қаржы ресурстарының орталық- тандырылған жалпы мемлекеттік қоры; әкімшілік-аумақтық бірліктердің орталықтандырылған ақша қорлары; мемлекеттік бюджеттен тыс қорлар; мемлекеттің орталықтандырылған қарыз беру қоры; мемлекеттік сақтандыру қоры; мемлекеттік үйымдар мен мемлекеттік мекемелердіңорталықтандырылмаған ақша қорлары. Материалдыц магынадагы мемлекеттің қаржы жүйесі деп қаржы экономикалық институттардың жиынтығын айтамыз.¥йымдастырушылыц магынадагы мемлекеттің қаржы жүйесі қоғамдық қаржы қатынастарының қозғалысын қамтамасыз ететін мемлекеттің қаржы мекемелерінің жиынтығын білдіреді: Қаржы министрлігі жэне оның аумақтық бөлімдері; салық органдары; Үлттық банк жэне оның аумақтық бөлімдері. Мемлекеттің қаржы жүйесінің негізгі функциялары: реттеу функциясы; жоспарлау функциясы; үйымдастыру функциясы; ынталандыру функциясы; бақылау функциясы.Мемлекеттің қаржы жүйесінің аясы: мемлекеттік қаржылар (бюджеттік жүйе, бюджеттен тыс мақсатты қорлар); мемлекеттік сақтандыру қорларының қаржылары; мемлекеттік банктердің қаржылары; мемлекеттік үйымдар мен мемлекеттік мекемелердің қаржылар; корпоративті қаржылар (жеке қаржылар); коммерция- лық жэне коммерциялық емес үйымдар мен кэсіпорындардың қаржылары; сақтандыру үйымдарының қаржылары; банктердің қаржылары; мемлекеттік емес арнайы қорлардың қаржылары; түрғылықты халықтың қаржылары (үй шаруашылықтарының ақша қатынастары). Мемлекеттің қаржылық қызметі Қаржылық қызмет барысында ақша құралдарының мемле- кеттік қорларын жоспарлы жэне мақсатты бағытталған қалып- тастыру, бөлу және пайдалануды ұйымдастыру жүзеге асырылады. Мемлекеттің қаржылық қызметі — мемлекеттің ақша қорла- рын қалыптастыру, бөлу жэне пайдалануды ұйымдастыруға бағыт- талғын қаржы, несие, салық және басқа да уәкілетті мемлекеттік органдардың жоспарлы, мақсатты бағытталған қызметі.

Мемлекеттік қаржылық қызметінің мазмұны эртүрлі функциялармен сипатталады, олар келесі бағыттарда эрекет етеді: мемлекеттің ақша қорларын қалыптастыру, мемлекеттік қаржы ресурстарын бөлу, мемлекеттік қаржы ресурстарын пайдалануды ұйымдастыру; мемлекеттің ақша қорларын қалыптастыру, бөлу жэне пайдалануды ұйымдастыруға мемлекеттік қаржылық бақылау жүргізу; елдегі ақша инфрақұрылымын қалыптастыру және дұрыс эрекет етуін қамтамасыз ету; ақша жэне бағалы қағаздардың эмиссиясы; мемлекеттің қаржылық, несие жэне салық органдарын қалыптастыру; мемлекеттің қаржылық қызметі саласында мемлекеттік органдардың қаржылық құзыреттерін анықтау, қаржы заңдылықтарын бұзғаны үшін заң жауапкершілікті белгілеу; мемлекеттік қаржыларды қалпына келтіру; банк жэне қаржы жүйесіннің қызметтерін қалпына келтіру; экімшілік- аумақтық бірліктердің қаржылық- экономикалық дербестігін жэне жауапкершілігін көтеру, мемлекетің алтын валюталық қорларын арттыру жэне капиталдың шетелге кетуін азайту; ішкі жэне сыртқы қарыз алуларды инвентаризациялау; жекешелендіру жобаларын, инвестициялық бағдарламаларды, қаржы ағымдарын басқару саласында мемлекеттік реттеуді күшейту; шетел валюталарына шаққанда теңгенің құнын жоғарылату; орталық жэне жергілікті басқару органдары арасында қаржы ресурстарын жэне құзыреттерді бөлу жүмысын жалғастыру».[24]

«Мемлекеттік қаржылық қызметінің негізгі қағидалары: қоғамдық қажеттіліктері жэне мүдделерінің басымдылығы; қоғамға есептілік жэне қоғамның бақылауы; ашықтық жэне жариялылық; заңдылық; мақсатқа жетуде ғылыми тэсілдерді қолдану; қаржы ресурстарын пайдаланудағы үнемділік, үтымдылық жэне тиімді- лік; нормативтілік жэне жоспарлылық; стратегиялық мақсаттарды есепке алу; қаржылық өкілеттіктерді бөлу.

Қаржылық қызметті жүзеге асыру барысында мемлекет мынадай үш негізгі міндеттерді шешеді:

- елдегі ақша инфрақүрылымын қалыптастыру жэне дүрыс эрекет етуін қамтамасыз ету;

- өз қызметтерінің жүзеге асуын жэне өзін-өзі қамтамасыз ету үшін ақша қүралдарын табу,

- қоғамдағы элеуметтік-экономикалық процестерге ақшаның көмегімен эсер ету».[25]

Қаржылық қызметтің әдістері. Мемлекеттің қаржылық қызметі белгілі бір өдістерді қолдану арқылы жүзеге асырылады. Қаржылық қызметтің эдістері дегеніміз, қаржы жүйесінің қүрамына кіретін ақша қорларын қалыптастыру, бөлу жэне пайдалануды үйымдастыру кезінде мемлекет жүзеге асыратын нақтылы жолдар мен тэсілдер. Қаржылық қызметтің эдістеріне мыналар жатады: ақша қорларын қалыптастыру эдістері; ақша қорларын бөлу эдістері; ақша қорларын пайдалануды ұйымдастыру әдістері.

«Ақша қорларын қалыптастыру эдістеріне мыналар жатады:

- ақша қаражаттарын олардың иелерінен еріксіз жэне қайтарым- сыз түрде алу. Мысалы, салықтар жэне басқа міндетті төлем;

- ақша қаражаттарын еріксіз бірақ қайтарылатын түрде алу. Мысалы, кэсіпорындар мен үйымдардың балансындағы өз каражаттарын міндетті түрде банк мекемелерінде сақтаулары (олар көбінесе ссуда беру көзі ретінде қолданылады).

- ақша қаражаттарын ерікті бірақ қайтарымсыз түрде жүмылды- ру (өз еркімен, ақысыз, тегін түрде). Мысалы, азаматтардың жэне заңды үйымдардың эртүрлі қорлар арқылы мемлекетке өз ақшаларын берулері, сондай-ақ қайырымдылық көрсетулері.

- ақша қаражаттарын ерікті жэне қайтарылатын түрде жүмылдыру. Мысалы, бюджет кірістерінің түсім көзі болып есептелінетін мемлекеттік заемдар; жинақ (халықтық) банкілерінде сақталатын, қарыз (ссуда) беру көзі болып табылатын халықтың ақшалай салымдары;

- халықаралық несие (кредит) негізінде ақша қаражаттарын жүмылдыру;

мемлекеттік қызмет көрсету негізінде ақша қүралдарын тарту (мемлекеттік баж); - мемлекеттік мүлікті пайдаланудан түсетін ақша қүралдарын мемлекеттің кірісіне айналдыру (мемлекеттің шаруашылық қызметі);

- Эмиссия, айналымға жаңадан ақша немесе бағалы қағаздар шығару, яғни мемлекеттің шыгындарының орнын толтыру (мұқтаждықтарын өтеу) мақсатында айналымға қосымша ақшалар шығару.

Қаржыландыру, яғни белгілі бір қордан ақша қаражаттарын мерзімсіз, ақысыз негізде, біржолата беру. Дотация — өз қаражаттары жеткіліксіз болған жағдайда көмек ретінде орнын толтыру мақсатында бөлінеді. Субвенция — белгілі мақсатты жүзеге асыру үшін бюджеттен төмен тұрған бюджетке ақша қүралдарының бөлінуі. Субсидия — белгілі мақсатты жүзеге асыру үшін мемлекет- тік ақша қорынан заңды жэне жеке тұлғаларға ақша құралдарының бөлінуі.

Кредиттеу (несиелеу), яғни белгілі бір қордан ақша қаражат- тарын қайтарып алу шартымен, ақылы түрде пайдалануға беру.

Мемлекеттің өзінің қаржылық міндеттемелерін орындауы. (мемлекеттің ішкі жэне сыртқы қарыздарын өтеуі) Ақша қорларын пайдалануды ұйымдастыру эдістері. а. ақша қорларының мақсатын анықтау; б. мемлекеттік ақша қорларынан алынған қаражаттарды пайдалану тэртібін белгілеу; в. бөлінетін ақша қаражаттарының қаржылық нормативтері мен шектерін белгілеу; г. мемлекеттік кэсіпорындардың кірістерін бөлу нормативтері мен тэртібін белгілеу; д. ақша қаражаттарын пайдалануды жоспарлауды жүзеге асыру; е. ақша қорларының пайдаланылуына бақылау жүргізу.[26]

Қаржының қоғамдағы атқаратын рөлі өте үлкен және маңызды болып табылады. Олардың көмегімен өсудің қарқындылығы, салалардағы технологияның жетістігі, ауыл шаруашылығындағы, құрылыстағы және ұлттық шаруашылықтың басқа салаларындағы жетістіктер қамтамасыз етіледі. Олар өндірістің негізгі күші – жұмысшыларды қалыптастыруға және сапалы өзгертуге қатысады.

«Қаржы өндіргіш күштердің қарқынды дамуына әсерін тигізеді, қоғамдық өндірістің құрылымын өзгертуге, оны күшейтуге және капиталды орталықтандыруды күшейтуге көмектеседі. Жұмыс күші жаңа сипатқа, жағдайға ие болады: оның квалификациясы өзгереді, құрылымы және қажетіліктері өзгереді».[27]

«Өндіріс сферасындағы және оның кадрлық құрамындағы өзгерістер қаржының үлкен рөлі туралы айтып отыр. Яғни, қаржылар адам өмірінің экономикалық және әлеуметтік құрылымының жаңа қоғамдық формасына өту кезіндегі қажетті өндіргіш күштердің деңгейімен қамтамасыз ете алады. Мұндайда қаржылар басқа қоғамға өтуге материалды мүмкіндіктер береді.Мемлекет қаржыны шаруашылықтың қоғамдық нысандарын қолдау үшін пайдаланады: мемлекеттің экономикалық секторын дамыту үшін; білім беру, денсаулық сақтау салаларын дамыту үшін; көптеген әлеуметтік, экономикалық бағдарламалады жүзеге асыру үшін.Қаржысыз кеңейтілген негізде өндірістік капиталдардың жеке және қоғамдық толық айналымын қамтамасыз ету, экономиканың салалық және аумақтық құрылымын реттеу, ғылыми-техникалық жетістіктерді тезірек енгізуді ынталандыру, басқа қоғамдық қажеттіліктерді қанағаттандыру мүмкін емес.

Мемлекеттік сектордың қызметімен байланысты қаржылық қатынастар елеулі дәрежеде «қоғамдық тауарлар» деп аталынатындарды – мемлекет қаржыландыратын және бірлесіп тұтынылатын материалдық, сонымен бірге материалдық емес сипаттағы игіліктер мен қызметтер көрсетуді өндіру мен бөлуді қамтамасыз етуге бағытталған. Бұған қалалар мен елді мекендердегі абаттандыру объектілері, жол торабы, мемлекеттік биліктің, басқарудың, құқықтық тәртіпті қорғаудың, қорғаныстың, қоршаған ортаны қорғаудың,қорғаныстың, қоршаған ортаны қорғаудың органдары мен мекемелері, ішінара халықты әлеуметтік қорғау, білім беру және денсаулық сақтау жатады.

Қаржы мемлекеттік шаруашылық субъектілерінің қажеттіліктерін қанағаттандыруға бағытталған ақшалай қорлар мен кірістердің қалыптасуымен, қоғамдық өнімді бөлістірумен байланысты экономикалық қатынастарды береді. Кәсіпорынның қажеттілігін қанағаттандыра отырып қаржы құнның санаттарын(ақшалай және тауарлы түрдегі) ауыстыру үрдісін қамтамасыз етеді. Тек тауарлардың қозғалысының құндылықты санаты(категориясы) ғана ақша айналымы мен бөлістірушілік сипаттағы экономикалық қатынастарды туындатады».[28]

Қаржы қоғамдық өнімді бөлумен және осының негізінде ақшалай қорланымдарды, табыстарды және қорларды жасаумен, оларды үлғаймалы ұдайы өндірістің мақсаттарына және қоғамдық дамудың қажеттіліктерін қанағаттандыруға пайдаланумен байланысты болатын экономикалық қатынастар қаржы туралы ғылымның мағынасы болып табылады.

«Қаржы ұлттық табыс құрамындағы бастапқы табыстарды да, түпкілікті табыстарды да қалыптастыру мен пайдалануды ортақтастырып, жүзеге асырады. Қаржының көмегімен қорытындысында қоғамдық өндірістің барлық қатысушыларының нақтылы еңбек үлесі мен қоғамдық өндіріске қатысу дәрежесі ескеріле отырып, олардың экономикалық мүдделері қанағаттандырылуы тиіс.

Нарықтық қатынастардың құрылымында да, мемлекет тарапынан оларды реттеу механизмінде де қаржы зор рөл атқарады. Қаржы — нарықтық қатынастардың құрамды бөлігі және мемлекеттік саясатгы жүзеге асырудың кұралы.Бұл орайда қаржының әлеуметтік-экономикалық мәнін түсіне білудің, оның іс-эрекет етуінің ерекшеліктерін терең үғынудың, Қазақстан экономикасын ойдағыдай дамыту мақсатымен қаржы ресурстарын неғүрлым толық және ұтымды пайдаланудың әдістері мен амалдарын көре білудің маңызы зор.Қаржы бұл ақша қатынастарының құрамдас бөлігі болып табылады. Олардың атқаратын ролі экономикалық қатынастар жағдайындағы ақша қатынастарының орнына байланысты болып табылады. Бірақ барлық ақша қатынастары қаржылық қатынастарды сипаттамайды. Қаржылардың ақшадан айырмашылығы олардың мазмұнында емес, атқаратын функциялары бойынша ерекшеленеді. Қаржылар негізінен ақшалай кірістер мен қорларды қалыптастыра отырып, мемлекет пен кәсіпорындарды ақша қаражаттарымен қамтамасыз етуге бағытталған».[29] Қаржы ұлттық табысты қалыптастыру мен пайдалану арасындағы байланыстырушы буын болып табылады. Олар өндіріске, бөлістіруге және тұтынуға тікелей әсер етеді. Өндірісті дамытумен байланысты қажеттіліктерді, жұмысшы мен оның жанұясының қажеттіліктерін, үй шаруашылығы мен кәсіпорынның қажеттіліктерін қанағаттандыра отырып, қаржы құнның нысанын алмастыру үрдісін (тауарлы, ақшалай) қамтамасыз етеді. «Мемлекеттің қаржысы қоғамдық қажеттіліктерді (қорғаныс, білім, басқару, мәдениет және т.б.) және халықтың жеке топтарын әлеуметтік қорғауды (жұмыссыздық бойынша жәрдемақы, жүктілігі бойынша жәрдем және т.б.) қамтамасыз ете отырып, меншік нысанының алмасу үрдісін жалпы мемлекеттік деңгейде қамтамасыз етеді. Мемлекеттің дәстүрлі функцияларынан басқа мемлекеттің шаруашылық үрдістерді реттеу функциясын атқарады яғни республикалық бюджет арқылы жиынтық қоғамдық өнімнің 10 пайызы және ІЖӨ 20 пайыздан астамы бөлістіріледі».[30] «Бұл өз кезегінде ұлғалмалы ұдайы өндіріс үрдісін жоспарлауға және экономиканың басым бағыттарын қаржыландыруға мүмкіндік береді. Сонымен қатар субъективті жеке шешім қабылдаған жағдайда қаржыландыру тиімсіз болуы мүмкін. Сондықтан да нарықтық экономика жағдайында қаржының атқаратын ролінің арта түскенін айта кеткен жөн. Ол төмендегі жағдайларға байланысты орын алды:

Біріншіден, дәстүрлі кәсіпорын топтарымен қатар шаруашылық субъектлер қалыптасқан жағдайда қаржылық қатынастардың жаңа топтары қалыптасады. Осы уақытта олардың арасындағы байланыс шиеленісе түседі.

Екіншіден, қаржылар ақша қатынастарының жеке аясы болып табылады. Қажеттіліктерді қамтамасыз ете отырып ақшалар қаржының материалдық негізі болып, айналыс құралы функциясын атқарады яғни капиталға айналады.

Үшіншіден, микро деңгейде қаржылардың ролі төмендеп, макродеңгейде олардың мәні артады.Еліміздің жаңа экономикалық қатынастарға көшуі өндірісті едәуір төмендетіп, жұмыссыздықтың қалыптасуына жол беріп, әлеуметтік және экономикалық тұрақсыздықтың және инфляцияның қалыптасуын туындатты. Осы кезеңде мемлекеттің қаржы саясаты тұрақсыз болып, жиі өзгереді. Сонымен қатар сәйкес келесі жағдайлар орын алады:

- Қаржылық ресурстар тек мемлекеттік бюджетте ғана емес, басқада қорларда- зейнетақы, еңбекпен қамту және медициналық сақтандыру қорларында шоғырланады;

- Бюджет, негізінен салықтық түсімдер арқылы толықтырылады. Салықты көбейтуге бағытталу өндірістің құлдырауына әкеледі. Сол себептен салық жүйесін жетілдіру қажеттілігі туындайды;

- Экономикаға мемлекетттің араласпауының нәтижесінде халық шаруашылығын бюджеттен қаржыландыру көлемі–60% -12%-ға дейін төмендейтіндігі.Осылайша қаржының нарықтық экономика жағдайындағы рөлі мен маңызы одан сайын арта түседі.

Көптеген елдердің экономикалық тәжірибесі экономиканы мемлекеттік реттеудің бәсекелестіктің нарықтық тетіктері мен жеке кәсіпкерлік бастаманы мақсатқа сай қатар қолдану шараларының артықшылығын растап отыр. Осыған байланысты экономиканы шоғырландырылған негізде мемлекеттік жоспарлау мен ынталандырудың рөлі артады. Сонымен қатар, еркін нарықтың бәсекелестік, жеке меншікке қол сұқпау және іскерлік бастаманы қолдау сияқты базалық қағидаттары тұрақты болып қалады, ал жеке сектордың тиімді қызметі ынталандырылады. Ішкі ресурстарды жұмылдыру жөніндегі міндетті шешу үшін республиканың қаржы секторына деген сенімді қалпына келтіру басым бағыт болады.

Бұл ретте қаржылық қызмет көрсетулер аясын кеңейту жөніндегі жұмыс жандандырылады.Жинақтаушы зейнетақы жүйесін енгізу мемлекеттің әлеуметтік саладағы міндеттемелерін қысқарту және институционалдық инвесторлардың ерекше сыныбын құру бойынша мемлекеттің алғашқы қадамы болды».[31]

«Бүкіл әлеуметтік қамсыздандыру жүйесін реформалаудың қисынды жалғасы халықтың әртүрлі топтарын (мүгедектерді, біреудің асырауында тұратын адамдарды, жұмыссыздарды және тағы басқалары) және медициналық қамсыздандыруды толық мемлекеттік қолдау қағидаттарынан одан әрі әлеуметтік қамсыздандырудың аралас жүйесіне тек мемлекеттің және жұмыс берушінің қаражаты есебінен ғана емес, сонымен катар қызметкердің өзінің есебінен көшу болып табылады.

Жұмыс берушілердің өндірістің зиянды және қауіпті түрлерінде міндетті кәсіби жарналар енгізуі мәселесі қаралатын болады. Жинақтаушы зейнетақы, әлеуметтік және медициналық қамсыздандыру (сақтандыру) жүйелерін одан әрі жетілдіру шеңберінде нарықтық қағидаттарды және жинақтаушы зейнетақы қорлары мен сақтандыру компанияларының мүмкіндіктерін неғұрлым кеңінен пайдалана отырып әлеуметтік қамсыздандыру жүйесінің жаңа тұжырымдамасы ұсынылады.

Осы жұмыс шеңберінде күш-жігер тек азаматтардың әлеуметтік қорғалуын арттыруға ғана емес, сонымен қатар ел экономикасын ұзақ мерзімді қаржыландыруды қамтамасыз етуге қабілетті институционалдық инвесторлардың мүмкіндіктерін нығайтуға бағытталады. Мемлекеттің дағдарыстан кейінгі кезеңдегі қаржы ресурстарын жұмылдыру бойынша қызметінің бағыттары. Қазақстан қаржы секторының сыртқы қарыз алуға тәуелді болуының теріс тәжірибесі қаржыландырудың ішкі көздерін тарту жөніндегі жұмысты жандандыруды басым бағыт ретінде айқындайды. Бұл ретте ел ішінде қаржы ресурстарын жұмылдыру жөніндегі жұмыстың жинақталған тәжірибесі мынадай бағыттар бойынша жетілдіруді талап етеді. Институционалдық инвесторлардың қаражатын тарту. Мемлекеттік органдар мен кәсіпкерлер арасындағы өзара іс-қимыл жасау тиімділігін арттыру жөніндегі жұмыс жалғасады, бірінші кезекте мемлекеттік-жеке әріптестік негізінде. Әріптестіктің осы түрі бір жағынан алғанда, жеке кәсіпкерлік бастаманың әлеуетін іске асыруға және дамытуға әрі институционалдық инвесторлардың қаражатын тартуға, екінші жағынан алғанда.

Экономиканың әлеуметтік маңызды секторларында мемлекеттің функцияларын сақтауға мүмкіндік жасайды.

Инвестициялық жобаларды қаржыландыру көздері ретінде ішкі және сыртқы ресурстарды тиімді тарту үшін жағдайлар жасалады. Инвестициялық жобаны іске асыру осы жоба бойынша негізгі өндірістік тәуекелдерді көтеретін ірі инвестордың болуын көздейді. Ішінара инвестициялық жобаны қаржыландыру оларды жүзеге асыру үшін ресурстар беретін сыртқы және ішкі институционалдық инвесторларға мемлекеттік кепілдік немесе кепілдеме бере отырып борыштық бағалы қағаздарды шығару есебінен жүзеге асырылатын болады».[32]

Қорытынды

Қаржы механизмі арқылы мемлекет өзінің саяси, экономикалық және әлеуметтік сфералардағы көптеген қызметтерін атқаруға қажет ақшалай қаражаттар қорын жасап қолданады.Қаржы жүйесінің көрсеткіштері жалпы ұлттық экономикадағы жағдайдың сенімді индикаторы болып табылады. Осында шаруашылық әрекеттердің барлық маңызды аспектері тікелей немесе жанама түрде бейнеленеді: өндірістің құрылымы, салааралық және территориялық пропорциялар, жеке салалардың іс- әрекеттерінің тиімділігі және т.б.бұдан қаржы қатынастарын өндірістік қатынастардың бір бөлігі деуге болады, яғни олар базистік әрі негізгі қатынастар болып табылады.

Қатынастардың иерархиялық субординациясын ескере отырып, “жалпыдан – жекеге” қағидаты бойынша олардың мынадай дәйекті қатарын жасауға болады: жалпы қоғамдық қатынастар, өндірістік қатынастар, ақша қатынастары және қаржы қатынастары. Ұдайы өндіріс процесі үздіксіз жалғасып жататын өндіру, бөлу, айырбастау және тұтыну стадияларының өзара байланысты және өзара тәуелді үйлесуі түрінде жүзеге асып жатады. Ұдайы өндірістің бұл төрт стадиясы қоғамдық өндіріс процесінің қатысушылары арасында тауар қатынастарының болуын айқындайды, өйткені өндірілген өнімдер сатып алу- сатуға жататын тауарлар ретінде болады; өнім оны тұтынудан бұрын айырбастау және бөлу стадияларынан өтеді. Сонымен бірге материалдық өндіріс қатысушыларының ғана емес, қоғамдық қатынастардың барлық қатысушыларының қажеттіліктері мен мүдделері қанағаттандырылуы тиіс. Өз кезегінде тауар қатынастарының болуына экономикалық агенттердің еңбек бөлінісінің қажеттігі қозғау салады, осыған орай олар мамандандырылған еңбектің, орындалатын қызметтердің нәтижелерімен, әр түрлі өндірілетін игіліктерімен олардың саны мен сапасына сәйкес айырбастауы тиіс.Тауар өндірісінің негізіне тауар өндірушілердің экономикалық алдын ала келісіп алушылығын шарттастыратын қоғамдық еңбек бөлінісі қойылған. Олардың әрқайсысы өндірістің материалдық- заттық факторларының саралануы олардың әр түрлі деңгейі жағдайында өнім жасайды, ал сол себепті тіпті ұқсас тауарлар нақты және затталынған еңбектің әр түрлі шығындарымен өндіріледі.Қаржының қажеттігі обьективті мән- жайдан – тауар- ақша қатынастарының болуынан және қоғамдық дамудан қажеттіліктерінен туындайды. Қаржының басты арналымы – табыстар мен ақшалай қорларды жасау арқылы мемлекет пен шаруашылық жүргізуші субьектілердің қаржы ресурстарына деген қажеттіліктерін қанағаттандырып отыру және бұл ресурстардың жұмсалуына бақылау жасау.Қаржы ресурстары болмаса, қаржы механизмі арқылы барлық жағдайға ықпал етудің кең мүмкіндіктерін пайдалана алмаса, мемлекет өзінің ішкі және сыртқы саясатын жүзеге асыра алмайды, өзінің әлеуметтік- экономикалық бағдарламаларын, қорғаныс және елдің қауіпсіздігі функцияларын қаматамасыз ете алмайды.Мемлекет дәстүрлі функциялардан басқа, шаруашылық процестерді реттеу жөнінде едәуір экономикалық функцияларды орындайды, сондықтан мемлекеттің қарамағына қаражаттарды орталықтандырудың дәрежесі айтарлықтай жоғары – мемлекеттік бюджет арқылы қазір жалпы ішкі өнімнің 20 пайыздан астамы және жиынтық қоғамдық өнімнің 10 пайыздайы бөлінеді.Елде жергілікті мәні бар міндеттерді шешуге бейімделген жергілікті өзін- өзі басқарудың дамуы да тиісті қаржымен қамтамасыз етуді, муниципалдық құрылымдар қаржысының жұмыс істеуін талап етеді.

Сондықтан өтпелі кезенде шаруашылық жүргізудің төменгі буындары мен аймақтарға ерекше көңіл аударылады, оларға қаржы ресурстарын қалыптастыруда үлкен құқық пен дербестік беріліп отыр. Тек бұл ресурстар орталықтың, аймақтардың, шаруашылық жүргізудің төменгі буындарының арасында ұтымды, ғылыми негізде бөлінген кезде ғана жоғары қайтарымы және пайдаланылатын қаражаттардың үлкен көлемде жаңғыруы болуы мүмкін

Пайданылған әдебиеттер

- Ильясов.Қ., Құлпыбаев С. «Қаржы». Жоғарғы оқу орнына арналған оқулық. — Алматы, 2007ж.-256 бет.

- Ғаламтор желісі stat.gov.kz

- Ә.Ә.Әбішев,А.В.Сидорович,«Ұлттық экономика»,Алматы,«Дәуір баспасы», 2011ж-98 бет.

- Максаковский В.П.«Экономика знаний»,Смоленск,2012ж-104 бет.

- Е.Ф.Борисов «Экономика»,Москва,2012ж-176 бет.

- Банковское дело: Учебник. /Под ред. В.И. Колесникова,Москва, 2012 ж-145бет.

- Ғ.С.Сейітқасымов.« Ақша, Несие, Банктер», Алматы,2007ж.-369 б.

- Б.А.Көшенова.«Ақша, несие, банктер, валюта қатынастары»,Алматы,2010ж-23 бет.

- «Банковская реформа: поиск продолжается» /Под ред. Б.И. Иришева. – Алматы, 2013ж – 111бет.

- «Банк ісі», Ф.Төлегенова, Алматы, Қазақстан, 2011ж-214 б.

- «Ұлттық экономиканы мемлекеттік реттеу», М.К. Байгісиев,Алматы, 2010ж.- 321 бет.

- Мақыш С.Б «Ақша айналысы және несие», Алматы, 2004 ж, -154 бет.

- Гринберг И. Рубль, червонец, тенге. — Алматы: Қаржы-қаражат, 2012.-128 бет.

- А.Қ.Мейірбеков,Қ.Ә.Әлімбетов,«Кәсіпорын экономикасы»,Алматы, 2008ж-236 бет.

- К.Ш.Дүйсенбаев,«Кәсіпорынның қаржылық жағдайын талдау»,Алматы, «Экономика», 2011ж.-98 бет.

- К.Ш.Дүйсенбаев, В.Я.Горфинкеля «Экономика предприятий» Алматы «Экономика», 2007ж.-203 б.

- Қ.Н. Кеулімжаев, З.Н. Әжібаева, Н.А. Құдайберенов, А.Ә. Жантаева, «Қаржылық есеп» Алматы, 2010ж.-78б.

- Н.П. Любушин, «Анализ финансово-экономической деятельности предприятия» , М: ЮНИТИ – ДАНА, 2008г-128 б.

- Жақыпбеков Д.С. «Қазақстандық кәсіпорындарға салық салу»,Алматы ,2010ж-345 б.

- «Қаржы» С.Құлпыбаев , С.Ж.Ынтықбаев, В.Д. Мельников , 2013ж -112 б.

- Кұлпыбаев С.К., Баязитова Ш. “Қаржы теориясы”. Оқу құралы. — Алматы: Мерей, 2011ж. -65 бет.

- Мадиярова С.Э.«Қазақстан Республикасы Ұлттық банкі туралы»,Алматы,2016ж №3-148 бет.

- Ә.Найманбаев«Салық құқығы»,Алматы,2005ж-218бет.

- «Жалпы экономикалық теория», Оқулық. Шеденов Ө.Қ., Сағындықов Е.Н., Жүнісов Б.А., Байжомартов Н.С., Комягин Б.И. / Жалпы редакциясын басқарған Ө.Қ. Кеденов – Ақтөбе, «А-Полиграфия», 2008 – 455 бет.

- «Экономическая теория»,Вечканов Г.С.,Санкт-Петербург,2011ж-315бет.

- Мақыш С.Б. , Ілиясов А.Ә. ,Банк ісі. Оқу құралы. – Алматы.Қазақ университеті, 2011ж.- 151 бет.

- Мақыш С.Б. «Коммерциялық банктердің оперицаялары»,Алматы-2014ж-256 б.

- Н.Н.Кадерова «Корпоративтік қаржы»,Алматы-2013ж-355 б.

- «Қазақстандағы банктердің дамуы туралы», ҚР Заңы, 2011ж-301 б.

- Абленов Д.О.«Қаржылық аудит және талдау»,Алматы,2014ж-405б.

- ЕржановА.К.«Экономика»,Алматы,2015ж-340б.

- Р.А.Әмірханов,Г.А.Жолмырзаева «Корпоративтік қаржы»,Алматы,2012ж-287б.

Құрастырғандар: Қайсар Ә., Какимова М.