ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ЗЕЙНЕТАҚЫ ҚОРЫ ЖҮЙЕСІ

ЖӘНЕ ОНЫ РЕФОРМАЛАУДЫҢ АЛҒЫШАРТТАРЫ

Мазмұны

Кіріспе

Қазақстан Республикасының зейнетақы қоры жүйесі және оны реформалаудың алғышарттары

Қорытынды

Қолданылған әдебиеттер тізімі

Кіріспе

Қазақстанның зейнетақымен қамтамассыз ету жүйесінде халықтың жалпы санындағы қарт азаматтар үлесінің артуына байланысты объективті қиынышылықтар пайда болды. Соның нәтижесінде елдің зейнетақы жүйесін кешіктірмей реформалаудың қажеттілігі өткір сезілді.

Қазақстан Республикасының нарықтық қатынастарға өтуі жаңа қоғамдық экономикалық жүйені және соған сай адамдардың экономикалық ой — өрісінің қайта қалыптасуын талап етеді. Қазіргі заманғы демократиялық қоғам қалыптастыру идеясынан туындайтын, стратегиялық мақсаттарды шешу жолдарын нұсқап, отандық әрі әлемдік экономикалық проблемаларды көтере алатындай болуы қажет. Міне, осындай өзекті міндеттерді қалыптастырамыз.

Қоғамдық қатынастары жүйесінде экономикаға ерекше орын беріледі, себебі ол саяси, құқықтық, рухани және басқа да қоғамдық, өмір саласын мазмұнын анықтайды.

Пайда болған зейнетақы құқықтарының іске асырылуын кепілдендіру үшін дербес зейнетақы кассасының (қор, сақтандыру компаниясы) немесе кәсіпорынның төлем қабілетсіздігі жағдайында төлемдер іске асырылып отыратын резервтік зейнетақы қоры құрылады.

Зейнетақы жинақтаушы зейнетақы қоры есебінен төленеді. Жинақтаушы зейнетақы жүйесінде әрбәр азамат өз табысынан зейнетақы жарнасын аударып, өз зейнетақысын жеке өзі дербес жинай алады. Сөйтіп, зейнетке шыққан кезде жинақталған ақша салымшыларға олардың жеке зейнетақы шоттарынан төленеді. Сонымен бірге аталған заңға сәйкес жұмыс істеушілер мен жұмыс берушілердің мемлекеттік емес жинақтаушы зейнетақы қорларына аударатын ерікті жарналарынан құралатын қосымша зейнетақы төлеу тәжірбиесі де қалыптаса бастады.

Халықты әлеуметтік қорғаудың құрамасының бірі болып оның зейнетақымен қамтамасыз етілуі табылады. Ол халықтың барлық қабаттарының мүддесін қамтиды, еңбек пен капитал нарығына әсер етіп қана қоймай, сонымен қатар жұмыс істейтін халық ұрпақтарының арасында да бөлініске салады. Осылайша, зейнетақымен қамсыздандыру жүйесі ең күрделі және көп функционалды экономикалық жүелердің бірі болып табылады.

Зейнетақымен қамсыздандыру қоғам инфроқұрылымының экономикалық элементі болып табылады, ал жинақтаушы зейнетақы қорларымен көрсетілетін қызметтер тұтынушылық тауар ретінде көрініс таба алады, яғни зейнетақымен қамсыздандыру әлеуметтік-экономикалық категория ретінде бола алады.

Зейнетақы қатынастары – бұл экономикалық қатынастар, олар экономикалық көрсеткіштермен сипатталады. Басқа жағынан, зейнетақы қатынастары – бұл әлеуметтік қатынастар, себебі олар адамның экономикалық мүмкіндіктеріне байланысты емес, сонымен қатар оның тұлғалық және психологиялық факторларына, өмірінің ұзақтығына, қажеттіліктеріне де байланысты. Зейнетақы қоры практикалық тұрғыдан жалғыз әлеуметтік бағдарланған институт болып табылады.

Барлық мемлекеттердің туындайтын негізігі мәселесі осы зейнетақы жүргізу бағыттарына байланысты болып келеді. Бір жағынан, оз азаматтарын әлеуметтік қорғау үкіметтің міндетіне жатады. Екінші жағынан, нарықтық экономика үлгісін қабылдаған мемлекеттің шығындары барынша үнемді пайдаланылуы қажет, ал мемлекеттік шығындары ақшаны эмиссиялау арқылы қаржыландыру экономиканың тұрақсыздығына әкелетінін түсінеміз. Әрине, зейнетақы жүйесінің шешілмегенжақтары да бар. Бірақ үкіметтің дұрыс бағытты қолдай отырып, қазіргі кезегі мәселелердің болашақта жойылатынын сенеміз.

Бүкіл әлемде зейнетақы қорлары жоғары пайда табу емес, бірінші кезекте сенімділік идеологиясымен басқарылады. Сондықтан еліміздегі зейнетақы қорлардың негізгі мақсаты – әлеуметтік міндетті шешу, яғни «бақытты кәрілікті» қамтамасыз ету болса екен демекпіз.

«Біздің елде зейнетақымен қамсыздандыру 1940 жылдан бастап жұмыс істей бастады. Алайда әуелгі кезде колхоз, совхоз еңбеккерерңн қамсыздандыру болмай, 1965-1995 жылдар арасында ғана зейнетақымен қамсыздандыру бірдей зейнетақы жүйесі бойынша тұрақты жұмыс істеді. Содан өткен ғасырдың соңында зейнетақымен қамсыздандырудың өткір проблемалары пайда болды. Оның бір себебі нарықтық экономикаға көшу болса, екіншісі- өткен ғасырдың тоқсаныншы жылдарындағы әлеуметтік демографиялық факторлар. Анықтап айтқанда айтқанда, бірдей зейнетақы жүйесі жағдайында инфяцияның және халықтың арасында жұмыссыздықтың аса қарқынды өсуі, ішкі жалпы өнім көлемінің төмендеуі бюджет тапшылығы зейнетақыны төлеу қарызы көлемінің ұлғаюына тіпті, ең төменгі деңгейдегі әлеуметтік кепілдік – зейнетақымен қамтамасыз ету мүмкін емемтігіне әкелді.» /1/

Осыған байланысты«Қазақстан Республикасында зейнетақымен қамсыздандыру туралы» 1997 жылы маусымның 20-сындағы заңның қабылдануымен байланысты зейнетақы реформасы басталды.»/ 2/

«Осы Заң Қазақстан Республикасында азаматтарды зейнетақымен қамсыздандырудың құқықтық және әлеуметтiк негiздерiн белгiлейдi, мемлекеттiк органдардың, меншiк нысандарына қарамастан, жеке және заңды тұлғалардың азаматтардың зейнетақымен қамсыздандырылуға конституциялық құқығын iске асыруға қатысуын реттейдi.

Осы Заңда мынадай негiзгi ұғымдар пайдаланылады:

- ең төменгi зейнетақы — тиiстi қаржы жылына арналған республикалық бюджет туралы заңда белгiленген зейнетақы төлемдерiнiң ең төменгi мөлшерi;

- ерiктi зейнетақы жарналары – Қазақстан Республикасының заңнамасында және ерiктi зейнетақы жарналары есебiнен зейнетақымен қамсыздандыру туралы шартта айқындалатын тәртiппен, салымшылардың өз бастамасы бойынша зейнетақы төлемдерін алушының пайдасына жинақтаушы зейнетақы қорларына салатын ақшасы;

- ерiктi зейнетақы жарналарының мөлшерлемесі — ерiктi зейнетақы жарналары есебiнен зейнетақымен қамсыздандыру туралы шартта айқындалған жинақтаушы зейнетақы қорына төленетiн төлемнiң мөлшерi;

- ерiктi зейнетақы жарналарының салымшысы — ерiктi зейнетақы жарналары есебiнен зейнетақымен қамсыздандыру туралы шартқа сәйкес, өзiнiң меншікті қаражаты есебiнен зейнетақы төлемдерін алушының пайдасына ерiктi зейнетақы жарналарын жүзеге асыратын жеке немесе заңды тұлға;

- ерiктi кәсiптiк зейнетақы жарналары — Қазақстан Республикасының заңнамасында және ерiктi кәсiптiк зейнетақы жарналары есебiнен зейнетақымен қамсыздандыру туралы шартта белгiленген тәртiппен, Қазақстан Республикасының Үкiметi айқындайтын кәсiптер тiзбесi бойынша қызметкерлердiң пайдасына салымшылардың өз бастамасы бойынша жинақтаушы зейнетақы қорларына салатын ақшасы;

- жинақтаушы зейнетақы қоры — зейнетақы жарналарын тарту және зейнетақы төлемдерi жөнiндегi қызметтi, сондай-ақ Қазақстан Республикасының заңнамасында белгiленген тәртiппен зейнетақы активтерiн инвестициялық басқару жөнiндегi қызметтi жүзеге асыратын заңды тұлға;

- жинақтаушы зейнетақы қорында бөлектеп есеп жүргiзу — заңды тұлға ретiнде жинақтаушы зейнетақы қорының бухгалтерлiк балансына зейнетақы активтерiн енгiзбеу;

- зейнетақы – уәкілетті ұйымнан, жинақтаушы зейнетақы қорларынан төленетiн зейнетақы төлемдерiнiң жиынтығы;

- зейнетақы активтерi — зейнетақы төлемдерi мен аударымдарын, сондай-ақ жинақтаушы зейнетақы қорларынан алынатын қаражатты қамтамасыз етуге және жүзеге асыруға арналған ақша, бағалы қағаздар, өзге де қаржы құралдары;

- зейнетақы аннуитетi шарты — сақтандыру шарты, оған сәйкес сақтанушы (зейнетақы төлемдерін алушы) сақтандыру ұйымына зейнетақы жинақтарының сомасын беруге мiндеттенедi, ал сақтандыру ұйымы сақтанушының (зейнетақы төлемдерін алушының) пайдасына өмiр бойына немесе белгiлi бiр уақыт кезеңi iшiнде сақтандыру төлемдерiн жүзеге асыруға мiндеттенедi;

- зейнетақы жинақтары — мiндеттi зейнетақы жарналарын, ерiктi зейнетақы жарналарын және ерiктi кәсiптiк зейнетақы жарналарын, инвестициялық кiрiстi, өсiмпұлды, шарттарға, осы Заңға, Қазақстан Республикасының заңнамасына сәйкес өзге де түсiмдердi қамтитын, салымшының (зейнетақы төлемдерін алушының) жеке зейнетақы шотында есептелетiн ақшасы;

- инвестициялық портфель — зейнетақы активтерiнiң құрамына кiретiн қаржы құралдары жиынтығы;

- кастодиан банк — бағалы қағаздар жөнiндегi құқықтарды тiркеу және есепке алу, құжаттамалық бағалы қағаздарды сақтау және клиенттiң ақшасын есепке алу жөнiндегi қызметтi жүзеге асыратын банк;

- уәкілетті орган – Қазақстан Республикасының Ұлттық Банкі;

- уәкiлеттi ұйым (бұдан әрi – Орталық) – Қазақстан Республикасы Үкiметiнің шешімі бойынша құрылған республикалық мемлекеттiк қазыналық кәсiпорын;

- үлестес тұлғалар – шешiмдердi тiкелей және (немесе) жанама түрде айқындауға және (немесе) бір-бірінің (тұлғалардың бiрi) қабылдайтын шешiмдеріне, оның iшiнде жасалған мәмiленiң күшiне қарай ықпал етуге мүмкiндiгi бар (өздерiне берiлген өкiлеттiктер шеңберiнде бақылау мен қадағалау функцияларын жүзеге асыратын мемлекеттiк органдарды және ұлттық басқарушы холдингтi қоспағанда) жеке немесе заңды тұлғалар. Ұлттық басқарушы холдингтiң жинақтаушы зейнетақы қоры акционерлерiнiң құрамында болуы тұлғалардың бiр-бiрiне қатысты үлестес екенiн айқындау үшiн негiз болып табылмайды.» /3/

«Қазақстан Республикасы Президентінің 2014 жылғы 18 маусымдағы № 841

Жарлығымен Қазақстан Республикасының Зейнетақы жүйесін 2030 жылға дейін әрі қарай жаңғырту Концепциясы (бұдан әрі – Концепция) бекітілді. Қазақстан Республикасындағы зейнетақы жүйесін жаңғырту қажеттілігі зейнетақының ортақ мөлшерінің азаюымен және зейнетақы төлемдері көздерін әрі қарай әртараптандыру қажеттілігімен, ұзақ мерзімді демографиялық трендтерімен және экономикалық даму циклділігімен, мемлекет, жұмыс беруші мен жұмысшы арасындағы зейнетақымен қамсыздандыру үшін жауапкершілікті бөліп таратуды әрі қарай оңтайландыру қажеттілігімен қабылданған.

Концепцияны іске асыру:

- зейнетақы төлемдерінің теңдестігі мен зейнетақымен қамсыздандырудың теңгерілген қаржылық тұрақты жүйесін құруды;

- 2030 жылға дейін зейнетақы жүйесінде кемінде 35 жыл қатысу өтілімен және аударым жиілігі жылына 12 рет болған жағдайда жойылған еңбекақының кем дегенде 40 % деңгейінде жиынтық зейнетақы төлемдерімен ауыстыру коэффицентін сақтауды;

- 2030 жылға қарай жұмыс басты халықтың 80 %-ға дейін жинақтаушы зейнетақы жүйесімен қамтылуын кеңейтуді;

- зейнетақы жинақтарының сақталуын;

- зейнетақы жинақтарының сақталуы бойынша мемлекеттік кепілдік институтын оңтайландыруды қамтамасыз етуге жағдай жасайды.

Қолданыстағы зейнетақы заңнамасы жағдайында ортақ зейнетақы мөлшерін

қолайлы деңгейде ұстау үшін олардың мөлшері жыл сайын инфляция деңгейінің алдынан екі пайызға индекстеледі.»/4/

«Зейнетақы реформасын жүзеге асырудың нәтижесінде зейнетақыға кететін шығындардың үлес салмағы кеміп, әлеуметтік сақтандыру бюджетіне қаржылық ресурстардың жинақталуын қамтамассыз ететін табыс өсті. »/5/

«Зейнетақы- бұл қартайғанда, толық немесе ішінара еңбек ету қабілетінен асыраушысынан айырылған және заңда көзделген басқа жағдайларда азаматтарды қамтамассыз ету үшін берілетін ай сайынғы ақшалай төлемақы, қызмет атқарған уақыттағы табыстың бір бөлігі. Зейнетақы төлемдерінің мөлшері тек қана жұмыс өтіліне және зейнетақыны есептеу үшін берілген орташа айлық табыс деңгейіне байланысты болады.»/6/

«2012 жылғы зейнетақы жүйесінің кемшіліктері болғанына қарамастан, республикада зейнетақы жинақтайтын қорларды, зейнетақы активтерін инвестициялық тұрғыдан басқаратын компанияларды, катодиан – банктерді, бағалы қағаздар бойынща брокерлік компанияларды, екінші деңгейлі депозиттік банктерді, қор биржасын, орталық депозитарийді, мемлекеттік реттеуші ұйымдарды қамтитын қатысушылардың айтарлықтай үйлесімді, институционалдық құрылымы құрылған.»/7 /

«Зейнетақымен қамсыздандырудың жаңа жүйесінің 2012 жылға дейінгң он жылғы жұмысының нəтижесі еліміздегі зейнетақы реформасы айтарлықтай сəтті өткенін көрсетіп отыр. Бұған дəлел үстіміздегі жылдың 1 шілдесіндегі мəлімет бойынша азаматтардың жеке зейнетақы шоттарындағы зейнетақы салымдары 1 триллион теңгені, салымшылардың жеке зейнетақы шоттарына бөлінген таза инвестициялық табыстың сомасы 290 миллиард теңгені құраған.»/8/

«Қазір әлемнің көптеген елдерінде зейнетке шығу жасы 65 жас болып саналады. Еуропа мен АҚШ-та 2060 жылдары зейнетке шығу жасын әйелдер үшін де, ерлер үшін 70 жасқа жоғарылату көзделіп отыр. Ал қазіргі уақытта әлемдегі ең жоғары зейнетке шығу жасы – 70 жас. 70-ке дейін өмір-өзенімен ағып келуге шамасы келген қарт кісі зейнетақының қызығын сонда ғана көреді. Әлемдегі ең мардымсыз зейнетақыны Грузия халқы алады. Ол жерде зейнетақы құны бар болғаны 40 долларды ғана құрайды. Ал әлемдегі ең көп зейнетақы дат қарттарының қалтасында. Дәл осы мемлекетте зейнеткерлер айына 2800 долларды қалтасына басады. Әлемдегі ең көп зейнетақы иесі ретінде швед Перси Барневиктің есімін елемей өтуге болмас. Инвестициялық қордың басқармасында атқарушы болып жұмыс жасаған кезінде ол өзінің зейнеткерлік қорына 100.000.000 доллар жинаған. Ал қытайда тек әскери шені бар, не болған қарттар ғана зейнетке шығып, өзіне тиесілі қаражатын алады.»/9/

«БЖЗҚ» АҚ 2013 жылғы 22 тамызда «ГНПФ» ЖЗҚ» АҚ негізінде құрылды.»/10/ Сонда Жинақтаушы зейнетақы қоры 2013 жылға дейін өмір сүрді. Жинақтаушы зейнетақы қорына тоқталып кетсек.

«Жинақтаушы зейнетақы қор – бұл ҚР заңында белгіленген тәртәппен зейнетақы жарнасын тарту және зейнетақы төлеу бойынша қызметті, сондай-ақ зейнетақы активтерін инвестициялық басқаруды жүзеге асыратын заңды тұлға.

Жинақтаушы зейнетақы қорлары салымшылардың міндетті жарнасын шоғырландырып, оларды әр түрлі бағалы қағаздарға орналастыру арқылы қордың инвестициялық портфелін қалыптастырады. Олар мемлекеттік жинақтаушы зейнетақы қорына (МЖЗҚ) және мемлекеттік емес жинақтаушы зейнетақы қорына (МЕЖЗҚ) бөлінеді.

Мемлекеттік жинақтаушы зейнетақы қоры заңды тұлғаны білдіреді. Оның құрылтайшысы- мемлекет. Мемлекет салымшылардан міндетті жарнасын алады және зейнетақы алушыларға зейнетақы төлейді. Сонымен бірге зейнетақы активтерін қалыптастырып, оларды мемлекеттік бағалы қағаздарға, мемлекеттік банктердің депозиттеріне, халықаралық қаржы ұйымдарының бағалы қағаздарына инвестициялайды.

Мемлекеттік емес жинақтаушы зейнетақы қоры – салымшылардың міндетті және ерікті зейнетақы жарналарын алуды әрі зейнеткердің зейнетақысын төлеуді, сондай-ақ зейнетақы активетрін қалыптастыру және оларды инвестициялау бойынша қызметтерді жүзеге асыратын заңды тұлға. Ол міндетті қорларға қарағанда ерікті зейнетақы жарнасын салымшылар заңда және зейнетақы келісімшартында белгіленген тәртәппен және мөлшерде өз бастамасы бойынша енгізеді.»/11/

Қазақстан 2013 жылға дейінгі зейнетақы нарығының құрылымын былайша көрсетуге болады.

Сурет 1. ҚР Зейнетақы нарығының институционалдық құрылымы.

Ескерту- мәліметтер Оқу құралы/«Қаржы нарығы» С.Т. Зиядин, Л.Қ. Мұқанов, Экономика баспасы, Алматы – 2012, 130 бетінен алынды

Айтылып өткендей, « Қазақстанда Зейнетақы төлеу бойынша мемлекеттік орталық (ЗТМО) құрылды. ЗТМО-дан зейнетақы алудың құқығына мына санаттағы азаматтар ие болады.

- 1998 жылдың 1 қаңтарына дейін зейнетақы алғандар;

- әскери қызметкерлер, ішкі істер ұйымдарының, ҚР Әділет министрлігінің қылмыстық атқару комитетінің, қаржылық полиция қйымдарының қызметкерлері және еңбек сіңірген жылдары бойынша зейнетақыны алуға құқығы бар ішкі істер ұйымдарының қызметкерлері, ҚР заңымен белгіленген ережеге сай әскери атағы бар мемлекеттік өрт сөндіру қызметінің қызметкерлері;

- 1949 жылдың 29-тамызынан 1963 жылдың 5- шілдесіне дейін ең кем дегенде 10 жыл радиациялық қаупі жоғары және төтегше аймақтарда тұрған азаматтар: жалпы еңбк өтілі 25 жылды құрайтын ерлер 50 жасында, жалпы еңбек өтілі 20 жылды құрайтын әйелдер 45 жасында зейнетке шығып, ЗТМО-нан зейнетақы алады;

- 5 және одан да көп балалы, әрі оларды 8 жасына дейін тәрбиеленген әйелдердің 1998 жылдың 1-шілдесінен бастап жыл сайын 6 айға аталмыш зейнетақы жасын біртіндеп арттырумен (алайда бұл тек 3 жылдан артық болмаы тиіс) жасына қарай зейнетақы алуына құқығы бар.

ЗТМО мемлекеттік кәсіпорын формасында құрылды. Бұл ұйымның негізгі

функцияларына мыналар жатады:

- республикалық бюджеттің қаражат есебінен зейнетақымен қамтамассыз етілу құқығы бар азаматтарға зейнетақы төлеуді жүзеге асыру;

- азаматтарға ӘЖК беру;

- міндетті зейнетақы жарнасының дербестендірілген есебі;

- міндетті зейнетақы жарнасын агенттерден ЖЗҚ-на аудару және т.б./12/

«Қорлардың жиынтық меншік капиталы 2005 жылы 1 қазандағы жағдай бойынша 11 539,5 млн. теңге болып, оның ішінде жиынтықты төленген жарғылық капитал 6 198,9 млн. теңге немесе меншікті капиталы көлемінің 53,7 % болды. Есепті айда меншікті капиталы 108,6 млн теңгеге немее 1,0 % өсті.

2005 жылғы 1 қазандағы жағдай бойынша қорлар резервтік капиталды жалпы сомада 1 439,2 млн теңге немесе қорлардың меншікті капиталы көлемінің 12,5% болды.

2005 жылдың 1 қазандағы жағдай бойынша меншікті активтері есебінен қорлардың қаржы инвестициялары 8 229,3 млн теңгені немесе меншікті капиталы көлемінің 71,3% болды.

Қорлар меншікті активтерін мемлекеттік бағалы қағаздарына жалпы сомасы 2 615,8 млн теңгеге, мемлекеттік емес бағалы қағаздарына жалпы сомасы 3 170,5 млн теңгеге инвестициялады және екінші деңгейдегі банктердің салымдарына 2 443,0 млн теңге немесе инвестициялардың жалпы көлемінің 29,7% — ін орналастырды.»/13

Комиссиялық сыйақының шекті шамасы ҚР Үкіметі бекіткен мыналардың

шегінде белгіленеді:

- «Инвестициялық табыстың 15%-ы шегінде;

- Айына зейнетақы активтерінің 0,05%-ы шегінде.

- Ол жылына бір мәртеден артық өзгертілмейді және күнтізбелік жылдың басына дейін ең аз дегенде бір ай бұрын жариялануы керек.

Зейнетақы қорларының қызметі мынадай прициптерге негізделеді:

- Қорды жеке басқарады және салымшылар қорды өз қалауынша таңдаудың мүмкіндігіне ие;

- Қарапайымдылық, сенімділік және айқындық;

- Мемлекеттік өкілеттілікті органдардың тарапынан қатаң реттеледі және қадағаланады;

- Операциялық тиімділік;

- Салымшыға оның зейнетақы жинағының мөлшері туралы ақпаратты береді.

ЖЗҚ өз қызметінде зейнетақы жарнасын жинай алады, өзінің қызметі үшін комиссиялық сыйақы алады және зейнетақы келісімшартының шарттарына сәйкес басқадай құқықтарды жүзеге асырады, зейнетақы активетрін инвестициялық басқаруды жүзеге асыратын ұйымдармен келісімшартқа отырады. Сонымен қатар жинақтаушы зейнетақы қорлары мыналарға міндетті:

- Зейнеткердің зейнетақысын төлеуге;

- Зейнетақы жинағы мен төлемдердің есебін дербес жүргізуге;

- Салымшы мен зейнеткерге оның зейнетақы жинағының жағдайы туралы ақпаратты жылына бір мәрте және олардың сұрау салуы бойынша беруге;

- Алушының зейнетақы жинағының жағдайы туралы ақпараттың құпия болуын қамтамасыз етуге;

- Зейнетақы заңдары мен зейнетақы келісімшартында қарастырылған шарттардың бұрмалануына жауап береді;

- Алушының өтініші бойынша оның зейнетақы жинағын бір қордан екіншісіне аударуға;

- Бір, үш, бес, он күнтізбелік жылдарында стандартты уақыт тізбегі ішіндегі өз қызметі туралы статистикалық және басқа да акпараттарды жариялауға, бұл арада жинақтаушы зейнетақы қорындағы салым ақша бойынша табыстың уәдесін немесе кепілдігін қамтамасыз ететін ақпарат жарияланбайды;

- Зейнетақы келісімшартында отырған азаматтардың бәріне бірдей жағдай жасауға;

- ҚР заңдарына сәйкес өзге де міндеттерді орындауға.

Қазақстандағы жинақтаушы зейнетақы қорларына өзінің негізгі қызметімен қатар басқа қызмет түрлерін қоса атқаруға тыйым салынған.

Тыйым салынған қызмет түрлері:

- Өндіріс

- Бағалы қағаздарды және басқа да қаржылық құралдарды қоспағанда жылжитын және жылжымайтын мүліктің сауда-саттығы;

- Сақтандыру;

- Зейнетақы активтерін кепілзатқа салу;

- Акциядан басқа бағалы қағаздарды шығару;

- Қордың «алтын акциясын» шығару.»/14/

Барлық мемлекеттердің туындайтын негізігі мәселесі осы зейнетақы жүргізу бағыттарына байланысты болып келеді. Бір жағынан, оз азаматтарын әлеуметтік қорғау үкіметтің міндетіне жатады. Екінші жағынан, нарықтық экономика үлгісін қабылдаған мемлекеттің шығындары барынша үнемді пайдаланылуы қажет, ал мемлекеттік шығындары ақшаны эмиссиялау арқылы қаржыландыру экономиканың тұрақсыздығына әкелетінін түсінеміз. Әрине, зейнетақы жүйесінің шешілмегенжақтары да бар. Бірақ үкіметтің дұрыс бағытты қолдай отырып, қазіргі кезегі мәселелердің болашақта жойылатынын сенеміз.

«Жинақтаушы зейнетақы жүйесіне көшуді есепке ала отырып, болашақтағы зейнетақы мөлшерлері тек жалақыға ғана емес, əр азаматтардың жинақтаушы зейнетақы жүйесінде қатысу ұзақтығына да байланысты болады. Зейнетке ерте шығу міндетті зейнетақы жарналары төлемдерінің кезеңін қысқартады. Ал ол өз кезеңінде келешекте лайықты зейнетақы мөлшерлерін қамтамасыз ете алмайды. Соныен қатар зейнетке жеңілдікті шартпен шығу заңнамамен көзделген.»/15/

«Жинақтаушы зейнетақы қорының қаржылық менеджменті актив пен пассивтерді, кіріс пен шығыстарды, қордың үздік және акционерләк капиталын басқаратын блоктардан құралады. Осының барлық жиынтығы жинақтаушы зейнетақы қордың үздік және зейнетақы активтерін басқаратын мееджменттің негізгі мазмұнын құрайды. Біздің түсігімізше, қаржы менеджментінің механизмін оның мазмұны, құрылымы және әдістері құрайды. Бұл механизм ЖЗҚ қаржылық қызметін бюджеттеу, зерттеу және тексеру, инвестициялық қорытынды, ликвидтілігін, қаржылық тәуекелділіктерді басқару, үздік және акционерлік капиталды басқару үдерісінде іске асырылады.»/16/

«БЖЗҚ немесе Бірыңғай жинақтаушы зейнетақы қоры – еліміздегі жүргізіліп жатқан зейнетақы жүйесін жаңғыртудың бір бөлігі.

Ең алдымен дұрыс түсінбеген адамдардың арасында біршама ажиотаж бен дау тудырған зейнетақы реформасының атқаратын негізгі екі міндеті бар:

Біріншісі – зейнетақы төлемдері алдын ала түсетін табыс пен елдегі күн санап өсіп келе жатқан өмір сүру деңгейіне сәйкес келуі тиіс.

Екіншісі – зейнетақымен қамсыздандыру жүйесі қаржылық жағынан тұрақты, яғни зейнетақы жарналары есебінен қалыптасатын ағымдағы кірістер мен резервтер, бюджет қаражаты мен өзге де түсімдерден зейнетақы төлеу бойынша шығындармен әрқашан сәйкестендіріліп отыруы керек. Бұл міндеттер, халық үшін тек жақсы жағынан тиімді, бұл жөнінде дауласудың да қажеті жоқ. Қазақстандағы зейнетақы жүйесін жаңғырту ісінің бірінші кезеңі – жинақтаушы компонентке ғана қатысты. Біріншіден, барлық жинақтаушы зейнетақы қорлары активтерінің Бірыңғай жинақтаушы зейнетақы қорына бірігуімен, екіншіден, кәсіби зейнетақы жүйесін жетілдіру жолымен, үшіншіден, 2018 жылдың 1 қаңтарынан бастап әйелдердің зейнет жасын кезең-кезеңімен арттыру жолымен жүзеге асырылады.»/17/

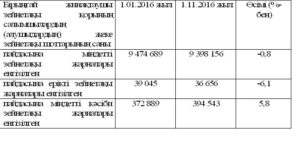

Бүгінгі күнде ««Бірыңғай жинақтаушы зейнетақы қоры» АҚ (бұдан әрі – БЖЗҚ) міндетті зейнетақы жарналарын, міндетті кәсіби зейнетақы жарналарды және ерікті зейнетақы жарналарын тартуды жүзеге асыратын жалғыз ұйым болып табылады. Бұдан басқа, қазіргі кезде Ұлттық Банктің атына ерікті зейнетақы жарналарын тарту құқығымен инвестициялық портфельді басқару қызметін жүзеге асыруға лицензиялар беруге өтініштер түскен жоқ. 2016 жылғы 1 қарашаға міндетті зейнетақы жарналары бойынша салымшылар (алушылар) шоттары санының 76 533 бірлікке немесе -0,8%-ға, ерікті зейнетақы жарналары бойынша 2 389 бірлікке немесе -6,1%-ға азаюы байқалады. Міндетті кәсіби зейнетақы жарналары бойынша есептік күнге салымшылар (алушылар) шоттары санының 21 654 бірлікке немесе 5,8%-ға артуы байқалады.»/18/

1-кесте. Бірыңғай жинақтаушы зейнетақы қорының салымшылардың (алушыдардың) жеке зейнетақы шоттарының саны.

Ескерту-мәліметтер Қазақстан ұлттық банкі ресми интернет-ресурсынан алынды алынды http://www.nationalbank.kz .

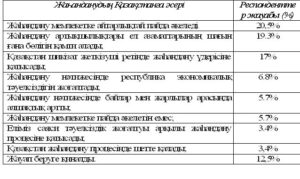

Республика экономикасындағы зейнетақы секторының рөлі:

2-кесте: Қазақстан Республикасы экономикасындағы зейнетақы секторының ролін сипаттайтын салыстырмалы көрсеткіштер

Ескерту-мәліметтер Қазақстан ұлттық банкі ресми интернет-ресурсынан алынды алынды http://www.nationalbank.kz

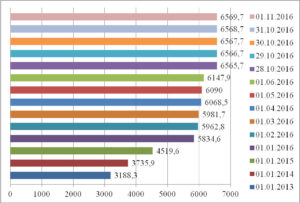

Бүгінгі таңда Қазақстанның зейнетақы нарығы – елдің әлеуметтік-экономикалық жүйесінде ең серпінді дамып келе жатқан нарық. Олардың жұмыс істгендеріне 7 жылдан асты. Осы уақыт аралығында көптеген шешілуі тиіс, шиеленіскен проблемалардың ел экономикасының жағдайына бейімделуі бойынша шешілмеген және даулы мәселелердің пайда болғанын айта кету керек. Осылардың ішінде зейнеткерлердің еңбек еткен жылдарынан кейін қалыпты өмір сүруіне жинаған қаражаттарының аздық еетінін, яғни жетіспеушілігін, гендерлік проблеманыңшешімін таппағандығын(әртүрлі өмір ұзақтығы, еңбекақыдағы теңсіздік, осыған байланысты ерлер мен әйелдердің зейнетақы мөлшерінде орын алатын теңсіздік), өндірістік жарақан проблемасын және т.б. айтуға болады. Мемлекет зейнетақымен қамсыздандырудың механизмдерін жетілдіру жолында түрлі шараларды қарастырып жатыр.

Сурет 2. Зейнетақы активтерінің жиынтық көлемінің өзгеру динамикасы

Ескерту-мәліметтер Қазақстан ұлттық банкі ресми интернет-ресурсынан алынды алынды http://www.nationalbank.kz .

Бүкіл әлемде зейнетақы қорлары жоғары пайда табу емес, бірінші кезекте сенімділік идеологиясымен басқарылады. Сондықтан еліміздегі зейнетақы қорлардың негізгі мақсаты – әлеуметтік міндетті шешу, яғни «бақытты кәрілікті» қамтамасыз ету болса екен демекпіз.

ҚР Президенті қол қойған «Қазақстан Республикасының кейбір заңнамалық актілеріне зейнетақымен қамсыздандыру мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» Заңының ережелеріне сәйкес 2017 жылдың 1 шілдесінен бастап базалық зейнетақы жаңа ережелер бойынша есептеледі.

«Базалық зейнетақы төлемін тағайындау тәртібін өзгерту: 2017 жылғы 1 шілдеден бастап базалық зейнетақы төлемі зейнетақы жүйесіне қатысу өтіліне байланысты және зейнеткерлік жасқа жеткен кезде ғана тағайындалатын болады. Бұл ретте, зейнетақы жүйесіне қатысу өтіліне ынтымақты жүйесінде (1998 жылғы 1 қаңтарына еңбек өтілі) істеп шыққан өтілін, сондай-ақ міндетті зейнетақы жарналар аударылған кезеңін (зейнетақы жарналары аударылған нақты өтілі) қосады», — делінген хабарламада.

Ведомствода түсіндіргендей, егер де азаматтың еңбек өтілі 10 жылдан аз немесе еңбек өтілі мүлде болмаса онда базалық зейнетақының мөлшері ең төмен күнкөріс деңгейінің 50%-ын құрайды. Базалық зейнетақының мөлшері 10 жылдан артық әрбір жыл үшін 2 пайызға ұлғайтылады, өтілі 35 жыл және одан көп болған жағдайда КД 100 %-ын құрайды.

«Бұл өзгерістер бір жағынан, еңбек өтілі көп болғанымен, табыстары туралы мәліметтердің болмауы себепті төмен мөлшерде зейнетақы алатын зейнеткерлерге қатысты әлеуметтік әділдік орнатуға, екінші жағынан, бүгінгі және болашақ қызметкерлер буынын еңбек қатынастарын заңдастыруды ынталандыру үшін мүмкіндік береді»,

Аталған норманы іске асыру үшін 2017 жылғы 1 шілдеден бастап қазіргі зейнеткерлердің зейнетақы істеріндегі құжаттардың негізінде базалық зейнетақы механизмі өзгертіледі.

«Жұмыс беруші өз қаражаты есебінен 5%-дық міндетті зейнетақы жарналарын аударған қызметкерлер шартты-жинақтаушы құрамдауыштың қатысушылары болып табылады. Бұл жарналар азаматтардың меншігі болып саналмайды және әрбір қызметкердің Бірыңғай жинақтаушы зейнетақы қорында ашылған шартты зейнетақы шотында тіркелетін болады»,

Міндетті салымдар есебінен зейнетақы төлемдеріне құқық атына шартты зейнетақы шоты ашылып, кемінде 60 айға жарналар аударылған жағдайда зейнеткерлік жасқа жеткен адамдарға, сондай-ақ мүгедектік мерзімсіз болып белгіленген I және II топтардағы мүгедектерге беріледі.

Зейнетақының аталмыш құрамдас бөлігі өмір бойы төленеді және мұраға қалдырылмайды. Зейнетақылардың мөлшері жыл сайын БЖЗҚ экономикалық мүмкіндіктеріне және демографиялық көрсеткіштеріне қарай индекстелетін болады. Бұдан өзге, заң ережесіне сәйкес жекелеген санаттағы азаматтарды зейнетақымен қамсыздандыруды жетілдіру жоспарланған. /19/

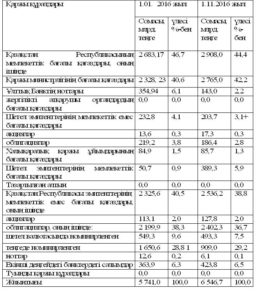

3-кесте. Бірыңғай жинақтаушы зейнетақы қорының жиынтық инвестициялық портфелі.

Ескерту-мәліметтер Қазақстан ұлттық банкі ресми интернет-ресурсынан алынды алынды http://www.nationalbank.kz .

Басқару органдары, кәсіпорындар мен ұйымдар мен мекемелер штат кестесін қалыптастырған кезде типтік құрылымдарды, сан нормативтерін, басқару аппараты қызметкерлерінің лауазымдық қызметақыларының және шығыстардың басқа түрлерінің нормаларын басшылыққа алады.

Қазақстанның зейнетақымен қамтамассыз ету жүйесін дағдарысқа ұшыратқан негізгі себептер мыналар:

- «Халықтың қартаюы, туудың азаюы, жұмыссыздықтың артуы нәтижесінде зейнетақы жасындағылар мен жұмыс істеушіліердің арасындағы арақатынастың кемуі.

- Бюджеттен тыс қорларға аударылатын міндетті аударымдар мөлшерінің жоғары болуы (жиынтық шамасы 32%-ға жетті) және төлемдердмен айланыстың болмауы, төлеуден бас тарту, бюджеттен тыс қорларға ұсынылатын есеп берулерде табысты азайтып көрсету, белсенді жарғылық қызметін тоқтатпаса да салық ұымдарына тіркелуден қашу сияқты әрекеттердің тұрақты сипат алуына әкеп соқтырды. Зейнетақы қорларына түсетін түсімдердің аз болуы, өз кезегінде, төлемдердің азаюына және аз да болса, төлеп тұратын төлеушілерді салықты мүлдем төлемеуге итермелеген, табыстың мағлұмдалған бөлігінен өндіріліп алынатын салықтың өсуін тудырады.

- Зейнетақы жарансының дерюестендірілген есебінің болмауы қарттықты қамтамассыз етуді, жеке жауапкершілік пен мүдделікті жойды.

- Шаруашылықты дербес жүргізушілерге мүлдем бақылау жүргізбеу.

- Бюджеттен тыс қорлар қаражатының қалай пайдаланылатыны бақыланбады.

- Облыстардың жергілікті түсімдерден зейнетақыны төлеу бойынша мүмкіндіктері бірдей емес. ҚР Еңбек және халықты әлеуметтік қоғау министрлігі түсімдерді қайта бөлудің механизмін жасады. Ай сайын жиналған 30% жарна республикалық есепшотқа бағытталып отырыды. Министрлік бұл түсімді тапшылығы бар облыстарға бөліп береді. Облыстар бойынша зейнетақы төлемдеріндегі айырмашылық әділетсіз сипатта болды, бұл халықты әлеуметтік тұғыдан қорғаудың ұлттық ынтымақтастығына салқынын тигізді. Оның үстіне, бұл тиімсіз. Табысы жоғары облыстар барлық жарнаны жинауға аса ынталы болмайды, ойткені олар, әсіресе, сақтап қойған 70% түсімдерінен өздерінің зейнеткерлеріне төлеугі мүмкіндіктері болса, олардың зейнеткерлерге төлейтін сомасынан асатын түсімдердің көп бөлігінен немесе барлығынан айырылып қалады. Қазақстан зейнеткерлер мен салымшылардың қайда өмір сүретініне қарамастан, оларға бірдей қызмет көрсетілетін зейнетақы мен түсімдердің нақты ұлттық жүйесіне көшуі керек.

- Басқарудың екі жақты әкімшілік құрылымына әкелетін жергілікті жерлердегі үкіметтің орталықсыздандырылуы- бір жағынан, аймақтық деңгейдегі операциялар министрліктің бөлімшелерімен жүзеге асырылады, екінші жағынан – барлық аймақтық ұйымдар әкімдерге бағынады.

- Зейнеткерлерге уақытылы төленбеген зейнетақы төлемдері ондаған миллиард теңгеге жетті.»/20/

«Бірыңғай жинақтаушы зейнетақы қорына жыл сайын 600 млрд. теңгеден астам қаржы түседі. Бұл 2010 жылмен салыстырғанда шамамен 2 есеге көп. Негізгі белсенді қатысушылар жалдамалы жұмысшылар болып отыр. Олардың саны шамамен 5,5 млн. адам. 1998 жылдан бері олар толық қатысып келеді», — деді министр. Дүйсенованың атап өтуінше, өзін-өзі жұмыспен қамтыған халықтың зейнетақы жинағына қатысты проблема бар. «Бұл ретте сіздердің назарларыңызды өзін-өзі жұмыспен қамтығандардың 2013 жылдан бері оң нәтиже көрсете бастағандығын айтқым келеді. Салық комитетінде тіркелгендердің 31 пайызы сол жылы зейнетақы жарнасын төледі. 2016 жылы бұл сан 40 пайызға жетіп, жарна сомасы бір жылда 38,7 млрд. теңгеге жетті. Дегенмен, оқтын-оқтын проблемалар туындап отырады. Олар салық заңнамасына сәйкес 4 рет аударым жасайды», — деді министр./21/

«Жаңа реформаға сәйкес зейнетақы жасы ұзардылды: ерлер- 63 жас, әйелдер – 58 жас. Зейнетақы жасының ұзартылуы бір мезгілде емсе, біртіндеп жүзеге асырылады.»/22/

Елбасы биылғы Қазақстан халқына арнаған Жолдауында еліміздің зейнетақы жүйесін реформалау турасындағы ойын айтқаннан кейін кейбір қаржыгерлер еліміздегі зейнетақы қорларының активтерін бір қорға жинақтап, басқару керек деп өз ұсыныстарын айтып жүр. Бұл тәуекелі зор іс. Осыған дейін бір қормен жұмыс істеген Ресейдің өзі бұл жолдан бас тартып, ел аумағында бірнеше жүйе құраушы қорлардың пайда болуына жол ашып жатыр. Жасыратыны жоқ, елімізде сыбайластық жайттар жиі кездеседі. Мұндай жағдайда зейнетақы қорларының активтерін бір қорға жинау өте қауіпті. Сыбайластардың халықтың маңдай терін төгіп тапқан ақшасына қол салып қоймасына ешкім кепілдік бере алмайды. Қазақстандық қаржыгерлердің айтуынша елімізде қаптаған зейнетақы қорларын ірі үш қордың айналасына топтастыру керек. Қазір жүйе құраушы банктер сияқты зейнетақы жүйесінің негізін құрайтын елімізде үш қор болса жеткілікті.

«Қазақстан зейнетақы нарығындағы мәселелерді шешудің жолдары:

- еліміздің қазіргі заңы салымшылардың зейнетақы қорларына жинаған жарнасын пайдалануға жол бермейді. Зейнетақы жүйесі жаңадан қалыптасып, енді ғана аяққа тұрған шақтан активтерді толықтай салымшылардың пайдалануына беруге болмайды. Иә, мұндай іс-тәжірибе Малайзия мен Сингапурде бар, бірақ аталған елдің азаматтары зейнетақы қорларына салған қаржысының 30 пайызын өздері басқарады. Дәл қазір мұндай әдісті біздің іс-тәжірибемізге енгізуге әлi ерте

- жинақтаушы зейнетақы жүйесінің ел экономикасына ұзақ мерзімді инвестиция салатын мүмкіндігін ескеріп, салымшылардың қаржысын тиімді бағытқа салуды ойластыру керек. Мысалы, көршілес Қытай билік орындары қорлардың табыстылығын арттыру үшін, инфрақұрылымдық облигациялар шығарып, жол құрылыстарын кең көлемде қаржыландырып жатқаны белгілі. Бізде еліміздің инфрақұрылым саласын дамытуға қорларды тартудың маңызы зор.

- алдағы уақытта қорлар халықаралық нарықта әбден танылған ірі компаниялардың акциялары мен облигацияларына қаржы салуы керек. Бұл ретте қорларға Ұлттық банк пен Қаржы министрлігінің рұқсаты қажет. Құзырлы органдар зейнетақы қорларының офшорлық аймақтағы компанияларға қаржы салмауын қадағалайды. Жалпы сырт елдердің қор биржаларына қаржы салу ісі өте айқын болуы шарт. Қазір біздің қорлар шетелдік эмитенттердің акциясына қаржы салудан ТМД елдері ішінде алда келеді.

- Екінші деңгейлі банктер зейнетақы қорлары қызметінің барлық салаларына ықпал ете отырып, қорлардың мәнін, идеологиясын бұзады. Сондықтан қорларды банктердің ықпалына түсірмеу керек.»/23/

Салымшының хұқтары мен міндеттері:

«Салымшы зейнетақы қамтамасыздығы келісім — шартының бір ғана тарапы бола алады және міндетті зейнетақы салымдарының есебінен зейнетақы жинағын бір ғана жинақтаушы қорында ие бола алады .

Салымшы жылына екі рет өзінің зейнетақы жинағын , жинақтаушы бір қордан екінші қорға ауыстыруға құқығы бар .

Қолданыстағы заңға сәйкес әрбір азамат өзінің игілігіне ерікті зейнетақы салымдарын жасауға құқылы , онысымен зейнетақы қамтамысздығының қосымша дәрежесін қалыптастырады . Сонымен қатар ерікті салымдардың салымшылары , алушының пайдасына жеке және заңды тұлға бола алады .

Еңбектері денсаулыққа зиянды , ауыр және қауіпті еңбек жағдайларындағы жұмысшыларды әлеуметтік қорғау және зейнетақымен қамтамасыздандару мақсатында , өндіріс орындарындағы өте қауіпті еңбек жағдайларында еңбек етушілерге ерікті мамандандырылған зейнетақы салымдары заңмен ескерілген .»/24/

Ведомство өкілдері бюджетті жоспарлай отырып, зейнетақылар мен арнаулы жәрдемақыларға қанша қаражаттың бөлінетінін айтты.

«»2017 жылы зейнетақы көлемі 9 пайызға өседі. Осы негізде базалық зейнетақы көлемі 12 мың 802 теңгені құрайтын болады. 2017 жылдың 1 қаңтарынан бастап әлеуметтік жәрдемақылардың барлық түрі 7 пайызға өседі»

«Күнкөріс деңгейінің ең төменгі көрсеткішін есептеу әдісін қайта қарау қарастырылып жатыр, ол бірінші кезеңде көрсеткішті азық-түліктік және азық-түліктік емес тұрғыдағы ара салмақты өзгерту арқылы күн көріс минимумының құрылымын өзгертуді көздейді. Аталмыш өзгерістерді жүзеге асыру үшін әлеуметтік төлемдерге қосымша қаражат бөлу қарастырылған. Бұл базалық зейнетақы, қамқоршысынан айырылуына байланысты жәрдемақы төлемдері және басқалары ол 2018 жылға — 63 миллиард теңге, 2019 жылы — 88 миллиард теңге»»/25/

Сонымен, зейнетақы қоры дегеніміз – азаматтарға заңда белгіленген жағдайларда мемлекет немесе өзге де субъектілер тарапынан өмір бойы үздіксіз беріліп отыратын ақшалай төлем болып табылады.

Қорытынды

Зейнетақымен қамтамасыз ету экономикалық категория ретінде қоғамның жұмысқа қабілетсіз мүшелерінің қажеттіліктерін толығымен қанағаттандыру үшін қаржылық ресурстарды тұтыну, бөлу мен құру мәселелері бойынша қатынастар жиынтығын білдіреді. Жұмысқа қабілетсіздерді қамтамасыз ету зейнетақы деп аталатын ақшалай төлемдер түрінде іске асады. Зейнетақымен қамтамасыз ету ұлттық зейнетақы жүйелерін құруда көрінеді, мемлекеттің зейнетақы жүйесі – бұл жұмысқа қабілетсіз халықты материалдық қамтамасыз етуі үшін құрылған және өзара құрылымдық байланысы бар ұйымдар жиынтығы.

Қазақстан Ресиубликасының Президентіне тікелей есеп беретін еліміздің халқын зейнетақымен қамтамасыз ету жөніндегі дербес департамент немесе комитет құру қажет алдағы уақытта. Елімізде тұрақты экономикалық өсуді қолдау ұзақ мерзімді инвестицияларды, халықтың ақшалай қаражаттарын сақтау мен көбейтуді, жаңартпалы қызмет пен күрделі құрылысты жүргізуді талап етеді. Қазақстан Республикасының Президенті Қазақстан халқына жолдауында бәсекелестікке қабілетті елу елдің ішіне кіру үшін ең алдымен әлеуметтік жағдайды қалыптастыру қажет деп атап өтті. Мұның ішінде ең маңыздысы – зейнетақы қоры болып табылады. Яғни қазіргі уақытта әйел адамдардың зейнеткерлік жасы – 58 жас болып табылса, ал ер адамдарды – 63 жас деп танып отыр. Келешекте көп балалы аналарды 53 жас деп қарастырылуда. Бұл 5 жылға кеміту бүкіл Қазақстандықтар үшін зейнеткерлерге қолдау болып табылады.

Сондықтан зейнетақы жүйесі дамуның берілген кезеңінде экономиканың тек қана зейнетақы қорлары, шаруашылық жүргізуші субъектілер атынан салымшылар мен экономиканың нақты секторының субъектілері мүдделерінің жақындасуы ғана емес, сонымен бірге олардағы іс — әрекеттерінің үйлесімділігіне қол жеткізу қажет.

Зейнетақы активтерін инвестициялаудан түскен ағымдағы төмен пайдалылық (инфляциялық деңгейінен төмен) экономиканың нақты секторына қаражат тартуға, экономиканың әртараптануына жағдай жасайтын Қазақстан Республикасының Индустриялдық – инновациялық даму сратегиясын жүзеге асыруды қамтамасыз етуге мүмкіндік туғызады.

Жалпы зейнетақы қорларының даму зейнеткерлер үшін, мемлекет үшін, қоғам үшін,мемлекттің экономикасы үшін орталық бюджет саясатының қалыптасуына әкеледі. Мұның өзі әлеуметтік проблемалардың шешу көзінің нағыз ошағы болып отыр. «Әлеуметтік қорғау – халықтың аман – саулығының негізі» — деп елбасымыз айтқан еді.

Жұмысымды қорытындылай келе Қазақстан Республикасындағы зейнетақы реформаларын қаржымен қамтамасыз ету жолдарына орай мынадай ұсыныстар айтқым келеді:

- зейнетақы жүйесін реформалау;

- зейнетақы жүйесінің бірқалыпта үздіксіз жұмыс жасауын қадағалау;

- зейнетақы жүйесінің Қазақстан халықтарының деңгейіне байланысты өзгеруін сипаттау;

- жинақтаушы зейнетақы қорларын жұмыстарын тұрақтандыру;

- инвестициялық қаржыландыру нарығындағы жинақтаушы зейнетақы қорларының қызметін мемлекеттік реттеу;

Пайдаланылған әдебиеттер

- Газет/«Зейнетақы қорындағы ақшаның ұйымы көбейді оны дамытудың нақты бағыты айқындалмай отыр» Р. Әшеева, Алтын орда – 2011. -25 тамыз (№34). -6-7 бет

- Оқулық/«Қаржы» С. Құлпыбаев, С. Ж. Ынтықбаев, В. Д. Мельников Экономика баспасы, Алматы – 2011, 362 бет.

- http://adilet.zan.kz/kaz/docs/Z970000136_

- http://m.pavlodar.gov.kz/page.php?page_id=65&lang=2

- Оқу құралы/Ұ.М. Искаков «Қаржы нарығы және делдалдары», Экономика баспасы, Алматы – 2008 141 бет

- Оқулық/Қаржы» С. Құлпыбаев, С. Ж. Ынтықбаев, В. Д. Мельников Экономика баспасы, Алматы – 2011, 362 бет

- Оқу құралы/«Қаржы нарығы» С.Т. Зиядин, Л.Қ. Мұқанов, Экономика баспасы, Алматы – 2012, 126 бет

- Сұхбаттар/Гүлнар Жұмабайқызы «Ел тірегі-экономика», Қазығұрт баспасы, Алматы – 2012, 156 бет

- http://massaget.kz/layfstayl/bilim/zharatylystanu/4808/

- http://www.enpf.kz/kz/o-fonde/

- Оқулық/«Қаржы нарығы және делдалдары. Зейнетақы қорлары» Э. А. Рузиева, Экономика баспасы, Алматы – 2008, 170 бет

- Оқу құралы/С.Т. Зиядин «Қаржы нарығы», Экономика баспасы, Алматы – 2012, 131 бет

- ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі «Қаржы хабаршысы», бас редактор – Б. Б. Жәмішев, №11 (23) 2005, 121 бет

- Оқу құралы/Д. Т. Бохаев «Қаржы нарығы және делдалдары. Зейнетақы қорлары», Экономика баспасы, Алматы – 2008 жыл, 174 бет

- Сұхбаттар/Гүлнар Жұмабайқызы «Ел тірегі-экономика», Қазығұрт баспасы, Алматы – 2012, 155 бет

- Журнал/ «ҚазЭУ хабаршысы» Т. Рысқұлов атындағы ҚазЭУ ғылыми-қоғамдық басылымы, №4 (39) 2004, бас редакторы – Н. Қ. Мамыров, 216 бет

- https://sn.kz/daulet/124-biry-aj-zhina-taushy-zejneta-y-ory-mindet-zh-ne-ma-sat

- http://www.nationalbank.kz

- https://primeminister.kz/kz/news/sotsialnaya_politika/bazovaja-pensija-v-rk-budet-nachisljatsja-po-novym-pravilam-s-1-ijulja-2017-goda-mzsr

- Оқу құралы/«Қаржы нарығы» С.Т. Зиядин, Л.Қ. Мұқанов, Экономика баспасы, Алматы – 2012, 126-128 бет

- http://www.inform.kz/kz/kazakstanda-zeynetaky-koryna-zhyl-sayyn-600-mlrd-tengeden-astam-karzhy-tusedi_a3001666

- Оқу құралы/Д. Т. Бохаев «Қаржы нарығы және делдалдары. Зейнетақы қорлары», Экономика баспасы, Алматы – 2008 147 бет

- http://group-global.org/kk/publication/3216-kazakstan-zeynetaky-narygynyn-mseleleri-zhne-ony-sheshudin-zholdary

- http://www.enbek.gov.kz/kk/node/623

- http://ult.kz/post/2017-zhyldan-bastap-zeynetaky-men-arnauly-zhardemaky-kolemi-kansha-bolatyny-anyktaldy

Құрастырғандар: Темиргалиева А., Аманқос Н.