СТРАХОВАЯ МЕДИЦИНА: ИСТОРИЯ РАЗВИТИЯ, ОПЫТ СТРАН

Содержание

Введение

Медицинское страхование: понятие, история развития, опыт зарубежных стран, перспективы развития в Казахстане

Заключение

Список использованной литературы

Введение

Медицинское страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат (выплат страхового обеспечения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

«Цель медицинского страхования состоит в том, чтобы гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.» /1/

О своем здоровье следует заботиться и чем раньше, тем лучше. В странах с развитой рыночной экономикой медицинское страхование является один из важнейших элементов системы поддержания здоровья.

Медицинское страхование, или, точнее, страхование медицинских расходов, наряду с пенсионным, представляет важную составляющую социальной инфраструктуры любой развитой страны. Этот вид страхования лидирует, как по числу застрахованных, так и в денежном измерении.

Медицинское страхование осуществляется в двух видах: обязательном и добровольном. Обязательное страхование является составной частью государственного социального страхования и обеспечивает всем гражданам страны равные возможности в получении медицинской помощи, предоставляемой за счет средств обязательного медицинского страхования. Добровольное медицинское страхование осуществляется на основе соответствующих государственных программ и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Оно может быть коллективным и индивидуальным.

Долгое время единственным источником финансирования здравоохранения в нашей стране был государственный бюджет. «Бюджетный метод финансирования ориентирован на возможности бюджета, а не на реальные расходы, складывающиеся в этой сфере. Не случайно расходы на здравоохранение в 1995г составляли всего 2,4% от валового национального продукта.»/2/ Привлечь дополнительные источники возможно, если изменить сам принцип финансирования данной отрасли, в частности организовав страховую медицину.

«Медицинское страхование позволяет человеку сопоставить необходимые затраты на охрану здоровья с состоянием собственного здоровья. Соизмерить потребности в медицинской помощи и возможность ее получения необходимо независимо от того, кем производятся затраты: предприятием, профсоюзом или обществом в целом.»/3/

Актуальность темы работы заключается в том, что страхование сейчас является одной из важнейший сфер экономики и наименее изученной из всех. Несмотря на то, что в Казахстане страхование находится лишь на этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей.

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Целью работы является рассмотреть понятие медицинского социального страхования, его сущность и систему в Казахстане, а так же рассмотреть перспективы его развития.

Предоставление социальной помощи гражданам в случае болезни имеет довольно давнюю традицию. Еще в Древней Греции и Римской империи существовали организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выплатой средств при наступлении несчастного случая, получения травмы, утраты трудоспособности вследствие длительного заболевания или увечья. В средние века защитой населения в случае болезни или наступления инвалидности занимались цеховые или ремесленные гильдии (союзы) и церковь. Это был первый этап в развитии социального страхования.

«История возникновения и развития страхового дела тесно связана с историей общественного развития, в частности с появлением капитализма на рубеже XVI-XVIII вв. Зарождение промышленности, бурный рост торговли и мореплавания способствовали появлению новых форм сохранения и упрочения капитала, в том числе и за счет страхования имущества, грузоперевозок.»/4/ Так появились первые страховые товарищества, которые наряду с банками и биржами стали неотъемлемой частью новой общественно-экономической формации.

Начиналось социальное страхование с наиболее простых его видов — страхования жизни и от несчастных случаев, которыми занимались небольшие частные страховые компании. По мере того, как крепла и развивалась промышленность, появлялись крупные предприятия, фабрики, в процесс страхования вовлекались все более широкие слои населения, а основным объектом страхования становилось здоровье и способность к труду. Стремясь обеспечить себя и свою семью в случае утраты трудоспособности по болезни или инвалидности, рабочие создавали общества взаимопомощи, «братства», и другие ассоциации, в которые сами производили страховые отчисления. В таком виде социальная защита рабочих в странах Европы существовала в течение XVIII-XIX вв.

Например, в Германии такая структура сохранилась до сих пор в виде страховых фондов по профессии (Die Innungskrankenkassen). Небольшие фонды в каждом городе сливались в более крупные и устойчивые.

«Во Франции было более 5000 обществ взаимопомощи на случай потери работы, болезни или выхода на пенсию. Некоторые из них содержали центры здоровья, нанимали врачей, но чаще возмещали расходы пациента после визита независимого врача. Подобным образом создавались страховые товарищества в Великобритании, Австрии, Бельгии, Швейцарии, России, Скандинавских странах и многих других. Однако такие добровольные структуры постоянно испытывали дефицит финансовых средств, а число застрахованных было ограниченным, не говоря уже об иждивенцах, стариках, детях и других категориях нуждающихся.»/5/

К началу нынешнего столетия во многих европейских странах были приняты законы о страховании работающих на случай болезни, инвалидности, старости, безработицы. «Согласно этим законам в формировании страховых взносов помимо самих работников стали участвовать предприниматели, владельцы фабрик и мануфактур, выплачивавшие от 25 до 40% страховых взносов. В более поздний период в страховые фонды стали поступать субсидии и дотации государства.»/6/

Чем больше государство вносило средств (дотаций) в систему обязательного страхования здоровья, тем больше оно контролировало этот процесс. Стремление создать регулируемое страхование здоровья стало одной из главных предпосылок формирования государственного (бюджетного)здравоохранения в таких странах, как Великобритания, Швеция, Дания, Ирландия и других («бевериджская» модель).

В Германии, Австрии, Бельгии, Нидерландах, Швейцарии и других странах Центральной и Восточной Европы получила распространение так называемая «бисмаркская» модель, при которой существенную роль играло финансовое участие предпринимателей, выплачивающих обязательные взносы в установленные законом страховые фонды. «Показательной является реформа национального страхования в Великобритании. «Акт о национальном страховании» был принят в Великобритании 15 января 1911 г. и первоначально, подобно аналогичным законам других стран, не предусматривал внесения страховых взносов полностью за счет государства, что является наиболее социально справедливой формой страхования. Акт 1911 года установил для одной группы застрахованных страхование без взносов (право на все пособия имели рабочие самой низкооплачиваемой категории с заработком 1,5 шиллинга в день, которые ничего не вносили в кассу общества). Пособия им формировались из взносов предпринимателей, других более высокооплачиваемых рабочих, дотаций государства.

Для других категорий застрахованных Акт сохранял принцип взаимопомощи, смягчая его лишь предписанием выделения субсидий и дотаций из государственного бюджета. Таким образом, Акт 1911 г. впервые в Великобритании закрепил законодательно принцип общественной солидарности, когда богатый платит за бедного, здоровый — за больного.»/6/

Спустя неполных 2 года (в 1913 г.) была проведена реформа национального страхования в Великобритании, в результате чего государство стало покрывать расходы, связанные со страхованием на случай болезни и инвалидности, из бюджета. Чтобы государство было в состоянии брать на себя такого рода расходы, понадобилось сравнительно широкое определение его компетенции, подводящее английскую систему страхования на случай болезни и инвалидности к идеалу страхования — «страхованию без взносов», что и стало в последующем в Великобритании главной предпосылкой реформы 1948 г. и создания бюджетной Национальной службы здравоохранения.

«Во Франции вопрос об организации страхования здоровья, выплаты пенсии по старости и инвалидности впервые был поставлен еще Конвентом, который создал реестр -«Книгу национальной благотворительности», и Законом «22 флореаля Второго года», определившим, какие категории населения подлежат записи в этот реестр. Но едва был опубликован этот Закон, как Конвент из финансовых соображений отказался от его выполнения. И только 100 лет спустя французское правительство приступило к проведению в жизнь принципов, провозглашенных Великой французской революцией.

В июле 1913 г. во Франции был принят закон, согласно которому проводилось страхование рабочих от несчастных случаев и профессиональных заболеваний.»/7/ По этому закону предприниматель обязан был выплачивать денежное пособие в течение календарного года с момента увольнения работника, этот вопрос решался комиссией, в которую входили депутаты, сотрудники страховых учреждений, рабочие и предприниматели. Закон имел очень важное значение в становлении системы страхования здоровья.

«В Швеции проект закона о социальном страховании рабочих был внесен в риксдаг в 1883 г. Закон этот не был принят. В 1907 г. правительством Швеции была учреждена специальная комиссия под председательством профессора В.Линдстэда, в результате деятельности которой 21 мая 1913 г. риксдагом был принят «Закон об обязательном страховании на случай болезни, инвалидности, старости». По этому закону обязательно должны были страховаться все шведские граждане в возрасте от 16 до 66 лет.»/8/ Страхование осуществлялось с единственной целью — обеспечить каждого по наступлении пожилого возраста (67 лет), а также при утрате трудоспособности (временной и стойкой) денежными пособиями из средств, получаемых путем внесения взносов страхуемыми и дотаций от общин и государства. Примерно в этот же период происходило реформирование законов о социальном страховании в Австрии, Бельгии, Швейцарии, Норвегии, Португалии и других странах, где законодательная власть в той или иной мере регламентировала общественно-экономические отношения в государстве.

Родоначальницей больничных касс по праву считается Германия, где они образовались еще за 30 лет до появления первых касс в России, а немецкий das Krankenversicherungsgesetz стал образцом для подготовки «Закона о социальном страховании рабочих на случай болезни, принятого II! Государственной Думой 23 июня 1912 г. в России.

Еще в 1883 г., сразу после принятия das Krankenversicherungsgesetz, по всей Германии стали формироваться больничные кассы: фабричные, строительные, общинные, местные и др. Опыт их деятельности показал, что крупные кассы несравненно лучше обеспечивают всеми видами помощи своих членов, чем мелкие. Поэтому с 1885 г. начался процесс объединения и централизации больничных касс, их реорганизация в местные (городские) больничные кассы. Наиболее крупными из них были Лейпцигская, Дрезденская, Мюнхенская, Штутгартская. К примеру, в Лейпциге было образовано 18 местных касс и одна общинная, насчитывающая 22800 членов. Таким образом, возникла местная больничная касса для Лейпцига и окрестностей (Ortskrankenkasse fur Leipzig und Umgegend) — самая большая больничная касса Германии. Для оказания врачебной помощи (в период 1910-1913 гг.) касса оформила договорные отношения с 429 врачами, в том числе с 13 поликлиниками, 143 узкими специалистами и 28 зубными врачами.»/9/

Медицинское страхование – форма социальной защиты интересов населения в охране здоровья, имеющее своей целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной медицине – это дополнительный источник финансирования медицинских затрат.

При медицинском страховании интересом застрахованного выступает возможность компенсации затрат на медицинское обслуживание за счет средств страховщика.

В большинстве стран с развитым платным здравоохранением медицинское страхование получило широкое распространение. Основная его цель – максимальная доступность медицинских услуг для широкого круга населения и по возможности, полная компенсация расходов страхователей.

По общемировым стандартам медицинское страхование покрывает две группы рисков, возникающих в связи с заболеванием: затраты на медицинские услуги по восстановлению здоровья, реабилитации и уходу; потерю трудового дохода, вызванного с невозможностью осуществления профессиональной деятельности, как во время заболевания, так и после него при наступлении инвалидности. Страхование медицинских затрат является страхованием ущерба и защищает состояние клиента от внезапно возникающих расходов.

«По мнению экспертов Всемирной организации здравоохранения, основными причинами перехода к страховой медицине являются: недостаточность финансирования здравоохранения; увеличение обращаемости за медицинской помощью (до 60%) при «бесплатном» здравоохранении; возрастание объема и стоимости медицинских услуг параллельно росту числа врачей; дефицит квалифицированной медицинской помощи; расцвет «теневой» экономики в медицине; сверхцентрализация и монополизация финансирования и управления здравоохранением.»/10/

Как всякая система, страховая медицина должна быть основана на определенных принципах. К важнейшим следует отнести следующие из них:

- Медицинскому страхованию подлежит все население: работающие и неработающие. Охват застрахованных должен быть всесторонним и универсальным, включающим профилактику, лечение, реабилитацию.

- Всем застрахованным по данной программе должна быть обеспечена равная медицинская помощь самого высокого уровня. Это означает, что каждый вид медицинской помощи должен быть оказан на основании медико-экономических стандартов, включающих определенный объем и качество медицинских услуг. Все, что выходит за рамки программы, должно дополнительно оплачиваться самим пациентом при предварительном его уведомлении.

- Страховая медицина основана на высокоэффективных, проверенных медицинских технологиях. Известно, что чем лучше оборудование, тем лучше качество лечения, а значит короче срок пребывания в стационаре, выше эффективность.

- Система обязательного медицинского страхования базируется на безвозвратной основе. Застрахованный и имеющий страховой полис гражданин имеет право получить медицинскую помощь на любой территории страны, независимо от места проживания, а также выбора лечебного учреждения и лечащего врача (в пределах лечебных учреждений, с которыми страховая компания заключила договор).

- Каждый гражданин имеет право на добровольное медицинское страхование, на те медицинские услуги, которые выходят за пределы установленного минимума.

- Страховая медицина — это медицина, не признающая дефицитов. Больному гарантируется предоставление высококвалифицированной медицинской помощи. Всегда должен быть свободный необходимый медицинский персонал, лекарства, иначе сам принцип вступает в противоречие.

- Страховая медицина требует высокой медицинской культуры и профессионализма. Каждый врач должен пройти лицензирование и получить разрешение на определенный вид деятельности.

- Страховая медицина — это не добыча финансов, это вклад финансов в здравоохранение, это изменение менталитета медицинского персонала, пациентов. На первых этапах развития — это способ получения дополнительных денег.

Медицинское страхование может проводится в добровольной и обязательной форме. Обоим формам свойственны свои преимущества и недостатки. В то же время обязательное медицинское страхование имеет существенное преимущество — оно обеспечивает регулярность накопления денежных средств, создавая тем самым возможность планировать медицинскую помощь.

Обязательное страхование — составная часть государственного социального страхования и обеспечивает всем гражданам и обеспечивает всем гражданам возможность получения медицинской и лекарственной помощи, предоставляемой в счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного страхования.

Обязательная форма медицинского страхования используется как правило в тех странах, где большое значение имеет общественная охрана здоровья. Выбор формы медицинского страхования зависит от особенностей развития охраны здоровья и страны в целом. Принцип обязательного медицинского страхования преобладает во Франции, Канаде, Германии, Нидерландах.

Для обязательного медицинского страхования характерно то, что оплата страховальщиками вкладов осуществляется в установленных размерах и в установленное время, а уровень страхового обеспечения одинаков для всех.

По условиям обязательного страхования работодатели должны отчислять от своих доходов страховые вклады, которые формируют страховой фонд. Из этих фондов происходит возмещение необходимого минимального уровня затрат на лечение застрахованных работников в случае их нетрудоспособности.

В основу проведения обязательного социального страхования положены программы обязательного медицинского обслуживания. Эти программы определяют объемы и условия предоставления медицинских услуг, гарантированных каждому гражданину, который имеет право ими пользоваться.

Обязательное медицинское страхование охватывает практически все население и удовлетворяет основные первоочередные проблемы, но оно не может охватить весь объем рисков. Поэтому неудовлетворенный страховой интерес реализуется организацией добровольного медицинского страхования.

Добровольное медицинское страхование аналогично обязательному и преследует ту же социальную цель — предоставление гражданам гарантии получения медицинской помощи путем страхового финансирования. Однако эта общая цель достигается двумя системами разными средствами. Во-первых, добровольное страхование является отраслью коммерческого страхования, а не социального. Во-вторых, хотя обе системы являются страховыми, обязательное медицинское страхование основано на принципе страховой солидарности, а добровольное — на принципе страховой эквивалентности.

По договору добровольного медицинского страхования, застрахованный получает те виды медицинских услуг и в тех размерах, за которые была уплачена страховая премия.

В-четвертых, участие в программах договора добровольного медицинского страхования не регламентируется государством и реализует потребности и возможности каждого отдельного гражданина или профессионального коллектива.

Добровольное частное медицинское страхование в большей или меньшей мере присутствует почти во всех странах, занимая ведущие места на национальных страховых рынках. «А в США, система охраны здоровья полностью основана на добровольном страховании, за исключением особо бедных слоев населения. Это объясняется тем, что государственных или обязательных страховых финансовых ресурсов, направляемых на развитие медицины, в настоящее время недостаточно для оказания населению медицинской помощи на уровне наиболее современных медицинских стандартов.»/11/

Социально-экономическое значение добровольного медицинского страхования заключается в том, что оно дополняет гарантии, предоставляемые в рамках социального обеспечения и социального страхования, до максимально возможных в современных условиях стандартов. Это касается в первую очередь проведения дорогостоящих видов лечения и диагностики; применения наиболее современных медицинских технологий; обеспечения комфортных условий лечения; осуществление тех видов лечения, которые включены в сферу «медицинской помощи по жизненным показаниям».

Таким образом, добровольное медицинское страхование имеет рад преимуществ, позволяющих обрести уверенность в завтрашнем дне и определенную защищенность от негативных последствий потери здоровья.

Однако опыт зарубежных стран показывает, что добровольное медицинское страхование имеет также недостатки: охват страхованием немногочисленных видов медицинской помощи; жесткий выбор страховальщиков по критериям вероятности осуществления страховых выплат; затратный порядок финансирования; зависимость объема медицинской помощи от платежеспособности клиента или финансового состояния работодателя.

Как и в любом предмете экономического исследования, в страховании, в т.ч. и в медицинском, имеют место объекты и субъекты.

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение.

Страховщик – это специальная организация (государственная или негосударственная), ведающая созданием и использованием денежного фонда. В медицинском страховании – это страховые медицинские организации – юридические лица, осуществляющие медицинское страхование и имеющие право заниматься медицинским страхованием.

Страхователь – юридическое или физическое лицо, вносящее в названный фонд установленные платежи. В добровольном и обязательном медицинском страховании страхователи отличаются. Страхователями при обязательном медицинском страховании являются: для неработающего населения – органы государственного управления республик, краев, областей, городов, местная администрация; для работающего населения – предприятия, учреждения, лица, занимающиеся индивидуальной трудовой деятельностью. Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или предприятия и организации, представляющие интересы граждан.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения (ЛПУ), научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Объектом обязательного медицинского страхования являются медицинские услуги, предусмотренные программами обязательного медицинского страхования. Объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

«В настоящее время можно выделить три основные принципиально отличающиеся системы здравоохранения: Преимущественно-государственная (Великобритания.), Преимущественно страховая система, представленная в таких европейских странах как Германия, Франция, Голландия, Австрия, Бельгия, Швейцария, некоторых государствах Латинской Америки, Японии и других;, Преимущественно частная (платная) система. (США)»/12/

Практически ни в одной из достаточно развитых стран указанные системы не представлены в чистом виде. Более того, в ряде стран получает преимущественное развитие то одна, то другая система.

Трудно назвать, помимо США, страны, где господствует частная медицина и частное добровольное медицинское страхование. Например, во всех странах, даже с государственной системой здравоохранения, имеются организации и учреждения, осуществляющие добровольное, частное медицинское страхование.

Преимущественно государственная система здравоохранения развивалась как направление социальной политики государства. В результате государство усиливало свое влияние и контроль над деятельностью медицинских и страховых организаций.

Заслуживает внимания тот факт, что система здравоохранения, например, Великобритании создавалась с учетом опыта СССР. Опыт организации государственной системы здравоохранения Великобритании свидетельствует о её высокой эффективности и доступности при относительно низких затратах на медицинскую помощи. Основная часть средств поступает из государственного бюджета и распределяется сверху вниз по управленческой вертикали. Централизованное финансирование позволяет сдерживать рост стоимости лечения.

Существенным недостатком бюджетного финансирования здравоохранения является склонность к монополизму, игнорирование прав пациентов, как правило, отсутствие возможности выбора врача, лечебного учреждения.

В монополистической структуре неизбежно снижение качества медицинских услуг из-за диктата их представителя (производителя, продавца) и отсутствие возможности осуществления контроля за деятельностью медицинских учреждений со стороны пользователей, потребителей медицинских услуг.

Преимущественно страховая система основана на принципах солидарности. Она тесно связана со всей системой социального страхования и регулируется одним законодательством. Страхователям и застрахованным предоставлена возможность осуществления контроля над использованием страховых средств, застрахованным – возможность выбора врача, лечебно-профилактического учреждения. В страховой медицине наиболее важными являются проблемы обеспечения равного доступа и оплаты медицинской помощи, оказываемой лицам из групп повышенного риска (престарелые, бедные, инвалиды), оптимального распределения финансовых ресурсов среди групп застрахованных.

Финансирование подобных систем осуществляется из трех источников: страховые взносы предпринимателей – отчисления от доходов (налогов); заработки трудящихся – отчисления из заработной платы; средства государственного бюджета.

«Так в Германии действует одна из наиболее развитых систем социального медицинского страхования. Она была введена в Европе в 1883 г. Бисмарком, и в настоящее время ею охвачено более 90% населения (8% – охвачено частным медицинским страхованием и за 2% неимущих платит государство). Эта система обеспечивает необходимую медицинскую помощь в случае заболевания для всех застрахованных.»/13/

Система обязательного страхования осуществляет свою деятельность через некоммерческие страховые организации – больничные кассы. Это независимые самоуправляемые организации, структура которых определена законодательно. Существует несколько видов касс: местные (преимущественно для неработающих, членов семей застрахованных), расположенные по месту жительства, производственные (по месту работы), морские, горняцкие, сельскохозяйственные и эрзац кассы (главным образом для служащих). Контроль и управление за их деятельностью осуществляет правительственное агентство.

Французская модель медицинского страхования характеризуется эффективной интеграцией со всей системой социального страхования. В системе социального страхования существует более двадцати различных видов, в том числе медицинское – по болезни, временной нетрудоспособности, несчастному случаю, беременности и родам.

«Законодательством утвержден единый порядок страхования, которым охвачено 80% населения. Система страхования, включающая в себя более 90 страховых компаний, контролируется общенациональной организацией. Фонды социального страхования, сформированные на национальном уровне, осуществляют финансирование обязательной программы страхования здоровья. Пополнение финансовых средств осуществляется путем введения страховых налогов, что составляет 90% объема фонда. При этом страховой налог равен 60% фонда оплаты труда.»/14/

Кроме обязательного государственного страхования существует сеть дополнительного страхования и местные фонды социальной помощи. «За счет последних получают медицинское обслуживание незастрахованные французы, число которых едва превышает 2%.

В Бельгии раньше, чем в других странах была введена практика государственных дотаций оплат медицинского обслуживания. В системе медицинского страхования работает шесть общенациональных союзов страховых фондов: католический (45% населения), социалистический (26%), либеральный (7%), профессиональный (15%), независимый (4%) и вспомогательный (1%). Таким образом, 98% бельгийцев охвачено обязательным медицинским страхованием, и только 1% – частным.»/15/

Управление системой медицинского страхования осуществляет Национальный Институт по болезни и инвалидности. Крупнейшие страховые компании не имеют своей ниши в системе медицинского страхования. Высокий уровень социальной защиты, всеохваченность государственным медицинским страхованием, удовлетворенность качеством медицинского обслуживания исключил острую необходимость развития частного страхования .

«Современное состояние общественного здоровья Японии характеризуется очень высокими показателями: ожидаемая продолжительность жизни- 80 лет (в России 60 лет), – самая высокая для развитых стран мира. Младенческая смертность – 4,4 случая на 1000 живорожденных,- самая низкая в мире.»/16/ Эти успехи обусловлены высоким уровнем организации медицинского страхования в Японии, основанной на национальной системе обязательного медицинского страхования. Высокая продолжительность жизни в стране заставила Министерство здравоохранения и благосостояния уделить особое внимание проблеме организации помощи и ухода на дому для пожилых людей.

Важно подчеркнуть, что в Японии разные группы населения, независимо от уровня доходов, имеют одинаковую возможность получать медицинскую помощь. Врачи не только выписывают лекарства, но и обеспечивают пациентов лекарствами. В результате страна занимает первое место в мире по потреблению медикаментов на душу населения.

Преимущественно частная система медицинского страхования, наиболее широко представленная в США, характеризуется децентрализованностью, высоким развитием инфраструктуры страховых организаций и отсутствием государственного регулирования.

Для большинства населения США страхование здоровья является частным делом каждого. «Добровольной, частной формой медицинского страхования охвачено более 80% населения. В США примерно 1500 частных страховых компаний. Из них две самые крупные, занимающиеся только страхованием здоровья, – «Синий Крест» и «Синий Щит». Это частные страховые компании, занимающиеся добровольным страхованием, получающие при этом сверхприбыли.»/17/

Наряду с частной системой медицинского страхования в США существует две правительственные программы, находящиеся на государственном финансировании – это «Медикэр» (для медицинской помощи пожилым – после 65 лет) и «Медикейд» (для безработных, неимущих и некоторых групп инвалидов). «Однако только 46% американцев с низким доходом получили возможность зарегистрироваться и получать пособия в рамках программы «Медикейд». Программой обязательного социального страхования престарелых («Медикэр») охватываются все граждане старше 65 лет, поэтому она считается более успешной.»/18/ Однако престарелые пациенты вынуждены сами платить из своего кармана за первый день госпитализации, за посещение врачей в поликлинике и почти за всю долгосрочную помощь в домах сестринского ухода.

Следует подчеркнуть, что именно в США разрабатываются и внедряются эффективные медицинские технологии, развертываются передовые научные исследования и, в результате, успешно реализуется медицинская помощь высокого качества.

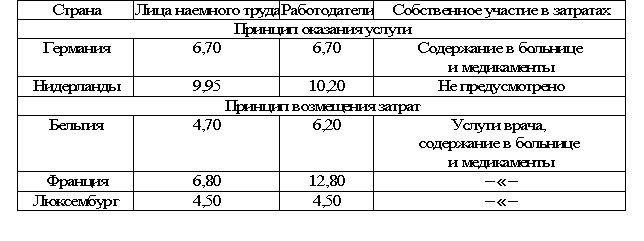

Таблица 1. Взносы на обязательное медицинское страхование (в % от фонда заработной платы) /12/

Примечание-информация взята с сайта http://newhouse.ru/medicine/guarantee/must.html-Энциклопедия домашнего хозяйства

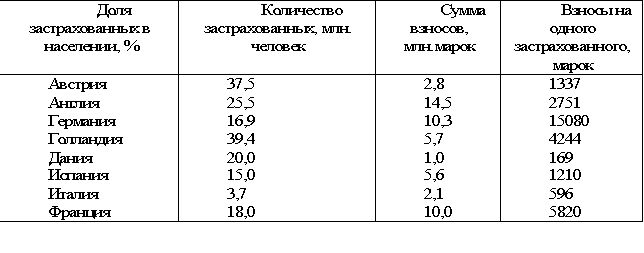

Таблица 2. Частное медицинское страхование в западноевропейских странах в 2010 г. /13/

Примечание-информация взята с сайта http://www.fss.ru — Официальный сайт Фонда Социального Страхования.

Внедрение в Казахстане обязательного социального медицинского страхования позволит обеспечить солидарную ответственность государства, работодателей и граждан за здоровье, а также повысить качество и доступность медицинских услуг, в первую очередь, за счет приоритетного развития первичной медико-санитарной помощи, развития частной медицины и повышения конкуренции между медорганизациями. Кроме того, создание Фонда социального медстрахования будет способствовать снижению уровня неформальных платежей.

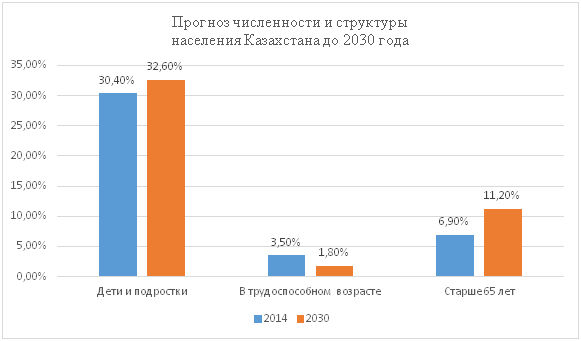

«О необходимости внедрения социального медицинского страхования говорит множество фактов. Взять хотя бы демографические изменения, ожидающие Республику Казахстан в обозримом будущем. Согласно исследованиям, прогноз численности и структуры населения страны до 2030 года показывает, что доля пожилого населения будет увеличена до 11,2% по сравнению с 6,9% в 2014 году. Это означает, что при сохранении действующих условий и с учетом роста населения государственные расходы на здравоохранение вырастут к 2030 году в два раза.»/19/

Рисунок 1. Рост потребности в медицинских услугах из-за демографических трендов в РК /16/

Примечание-информация взята с сайта https://astana.zagranitsa.com/article/2173/obiazatelnoe-meditsinskoe-strakhovanie-v-kazakhsta — Республиканский центр развития здравоохранения

«Как видно, демографические изменения могут крайне негативно сказаться на обеспечении граждан страны качественной медицинской помощью. Поэтому необходимость внедрения обязательного социального медицинского страхования в Республике Казахстан определена Планом институциональных реформ «100 конкретных шагов дальнейшего государственного строительства» и Посланием главы государства народу Казахстана «Казахстанский путь – 2050: Единая цель, единые интересы, единое будущее»./20/

«Как известно, в 1996 году в Казахстане уже была попытка ввести медицинское страхование.»/21/ Возникает резонный вопрос: какие выводы были сделаны из старого опыта и как избежать прошлых ошибок?

По данным разработчиков концепции внедрения системы медицинского страхования, опыт создания и причины закрытия предыдущего Фонда были тщательно изучены. Как оказалось, была серьезная неуплата взносов за неработающее население со стороны местных исполнительных органов. В свою очередь, в прошлом вся система здравоохранения столкнулась с большим количеством декларативных обязательств, не обеспеченных финансовыми средствами.

Отсутствовала единая тарифная политика на оказание медицинских услуг. Не было как такового конкурентного рынка поставщиков медицинских услуг, не применялись рыночные механизмы, автономность поставщиков медуслуг отсутствовала. Кроме этого, не было подготовленных менеджеров здравоохранения. Все эти факторы привели к тому, что обязательства фонда превысили его возможности, в результате чего он был ликвидирован.

Сегодня, для избежания ошибок прошлого, предусмотрены четкие механизмы гарантий государства за сохранность активов фонда: регулирование деятельности фонда путем установления правительством РК норм и лимитов, обеспечивающих финансовую устойчивость фонда; учет всех операций по инвестиционному управлению активами фонда в Национальном Банке; проведение ежегодного независимого аудита; представление фондом регулярной финансовой отчетности; определение правительством перечня финансовых инструментов для инвестирования активов фонда; все активы фонда будут храниться на счетах в Национальном банке.

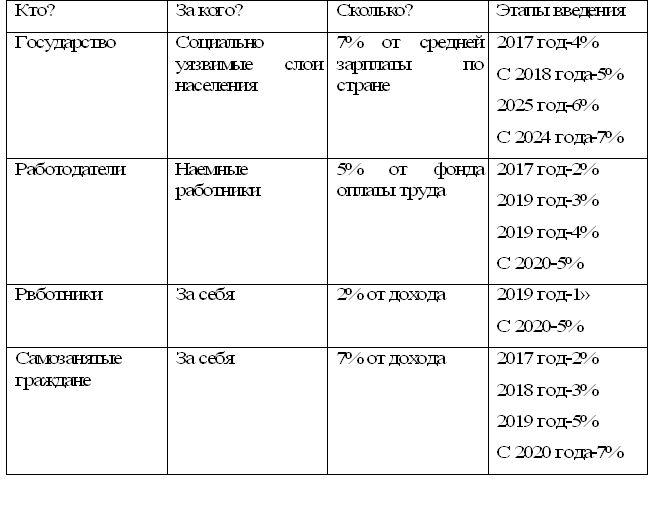

«Предполагается, что взнос государства составит 7% от среднемесячной заработной платы, предшествующей двум годам ранее текущего финансового года, взнос работника – 2% от оплаты труда. Отчисления работодателя – 5% от фонда оплаты труда. Размер взносов и отчислений будет расширяться поэтапно. Размер отчисления работодателя в 2017 году будет 2%, в 2018 году — 3%, в 2019 году – 4%, с 2020 года — 5%. Взносы работника составят 1% от оплаты труда в 2019 году и дополнительно 1% с 2020 года (всего 2%).Размеры отчислений и взносов определены исходя из актуарных расчетов.»/22/

Внедрение обязательного социального медицинского страхования предусмотрено путем поэтапного вовлечения работодателей, работников и самозанятого населения в финансирование медицинской помощи.

Размер отчислений будет составлять: работодатель – 5%, работник – 2%, самозанятые – 7%.

Казахстанская модель обязательного социального медицинского страхования будет устойчивой за счет диверсификации источников финансирования.

Таблица 3. Сущность ОМС в РК./20/

Примечание-информация взята с сайта http://medfind.ru/modules/sections/index.php?op=viewarticle&artid=187— Информационная справочно-поисковая система по медицине

«От уплаты взносов будут освобождены следующие категории граждан РК: дети; многодетные матери, награжденные подвесками «Алтын алқа», «Күміс алқа» или получившие ранее звание «Мать-героиня», а также награжденные орденами «Материнская слава» I и II степени; участники и инвалиды Великой Отечественной войны; инвалиды; лица, зарегистрированные в качестве безработных;»/23/ лица, обучающиеся и воспитывающиеся в интернатных организациях; лица, обучающиеся по очной форме обучения в организациях технического и профессионального, послесреднего, высшего образования, а также послевузовского образования в форме резидентуры; лица, находящиеся в отпуске в связи с рождением ребенка (детей), усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет; неработающие беременные женщины, а также неработающие лица, фактически воспитывающие ребенка (детей), до достижения им (ими) возраста трех лет;пенсионеры; военнослужащие; сотрудники специальных государственных органов; сотрудники правоохранительных органов; лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполни тельной (пенитенциарной) системы (за исключением учреждений минимальной безопасности); лица, содержащиеся в изоляторах временного содержания и следственных изоляторах.

Предполагается создание двух пакетов. «Пакет государственного объема бесплатной медицинской помощи — включающий гарантированный государством объем медицинской помощи и финансируемый за счет республиканского бюджета (ГОБМП). Он будет доступен для всех граждан РК и оралманов, в который включено следующее: скорая помощь и санитарная авиацию; медицинская помощь при социально-значимых заболеваниях и в экстренных случаях; профилактические прививки; амбулаторно-поликлиническая помощь (АПП) с амбулаторно-лекарственным обеспечением (АЛО) (для непродуктивно самозанятого населения до 2020 года, т. е. до внедрения всеобщего декларирования).

Пакет обязательного социального медицинского страхования — включающий объем медицинской помощи сверх ГОБМП, финансируемый за счет обязательных страховых взносов государства, работодателей и работников в Фонд ОСМС. Его могут получать лица, являющиеся участниками ОСМС. В него входит: амбулаторно-поликлиническая помощь (в т. ч. АЛО); стационарная мед. помощь (за исключением социально-значимых заболеваний); стационарозамещающая помощь (за исключением социально-значимых заболеваний); восстановительное лечение и мед. реабилитация; паллиативная помощь и сестринский уход; высокотехнологичная помощь.»/24/

Согласно поручению главы государства «Фонд обязательного социального медицинского страхования будет создан на базе Комитета по оплате медицинских услуг Министерства здравоохранения и социального развития.»/25/ Из бюджета будет оплачен размер уставного капитала в соответствии с законодательством. Далее Фонд не будет финансироваться из бюджета.

В соответствии с обязательствами Фонда, предусмотренными на законодательном уровне, Фонд будет регулярно представлять финансовую отчетность и ежегодно проводить аудит, по итогам которого будет публиковать соответствующий отчет.

Заключение

Здоровье населения – важнейший элемент социального, культурного и экономического развития страны. В связи с этим обеспечение населения гарантированным объемом бесплатной медицинской помощи, финансируемой из бюджетов всех уровней и средств обязательного медицинского страхования, является важнейшей государственной задачей.

Потенциального пациента необходимо убедить заботиться о собственном здоровье и при необходимости активно обращаться за врачебной помощью. Соответствующая материальная заинтересованность в этом появится при условии, если ввести частичную оплату услуг здравоохранения за счет средств граждан (сверх выплат по страховым полисам). К сожалению, введение системы платной медицины для широких слоев и групп населения вряд ли приемлемо из-за относительно низкой реальной оплаты труда при существенной дифференциации доходов работающих. Такой подход оправдан в условиях дополнительного медицинского страхования.

Для современного Казахстана чрезвычайно важно обеспечить права застрахованных в системе медицинского страхования в части получения медицинских услуг необходимого объема и качества. Кроме разработки нормативной базы, обеспечивающей права застрахованных, необходимо определить конкретные механизмы компенсации причиненного ущерба пострадавшим. Одновременное с этим введение обязательного страхования профессиональной ответственности врачей позволит обеспечить защиту не только прав пациента, но и защиту профессиональных и имущественных прав медработников. Решение нормативно-правовых вопросов относительно источников уплаты страховых взносов и выплаты средств при наложении штрафов сделает финансовые санкции к лечебному учреждению или к конкретному медицинскому работнику важным фактором улучшения качества медицинской помощи.

Вся система медицинского страхования создается ради основной цели: гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия, повышение качества и расширение объема медицинской помощи посредством:

- радикального увеличения ассигнований на здравоохранение;

- децентрализации системы управления фондами здравоохранения;

- материальной заинтересованности и ответственности медицинских работников в конечных результатах своего труда;

- экономической заинтересованности предприятий в сохранении здоровья работающих;

- экономической заинтересованности каждого человека в сохранении своего здоровья.

Медицинское страхование — один из наиболее важных видов социального страхования, имеющее больше плюсов, чем минусов в пользу внедрения системы медицинского страхования.

Эффективность медицинского страхования была доказана во всем мире, где системы здравоохранения, основанные на медицинском страховании уже существуют десятки лет. Однако только в США действует только добровольная форма медицинского страхования. В странах Европы функционирует система, предусматривающая наличие обязательного медицинского страхования и дополняемая добровольным в определенной степени. По мнению подавляющего большинства экспертов, такая система является наиболее правильной и оптимальной.

Список использованной литературы:

- Андреева О., Тэгай Н. Контроль качества медицинской помощи – основа защиты прав пациентов//Медцинский вестник 2010 № 32 с.20-29

- Гришин В.В. Бутова В.Г., Резников А.А. Модели системы обязательного медицинского страхования//Финансы 2011 № 3 с.77-83

- Кузьменко М.М., Баранов В.В., Шименко Ю.В. Здравоохранение в условиях рыночной экономики/Под ред. Э.А.Нечаева, Е.Н. Жильцова – М.: Медицина, 2010 с.56-97

- Лаврова Ю. Обязательное медицинское страхование – опыт ФРГ//Финансы 2011 № 8 с.130-145

- Литовка П.И., Литовка А.Б., Чебоненко Н.В. Добровольное медицинское страхование: правовой режим и перспективы развития//Экология человека 2012 № 4 с.365-389

- Основы страховой деятельности: Учебник/отв.ред. проф. Т.А.Федорова. – М.: БЕК, 2011 с.457-487

- Семенков А.В., Чернов А.Ю. Медицинское страхование. – М.: Финстатинформ, 2014 с.248-295

- Социальная медицина и организация здравоохранения/Руководство для студентов, клинических ординаторов и аспиранов: В 2 томах. Т.2/В.А.Меняев, Н.И.Вишняков, В.К.Юрьев, В.С.Лукевич – СПб, 2010 с.123-131

- Страховое дело в вопросах и ответах. Учебное пособие для студентов экономических вузов и колледжей. Серия «Учебники для вузов и колледжей». Составитель М.И.Басаков. Ростов-на-Дону: «Феникс», 2015 с.78-81

- Сербиновский Б.Ю., Гаркуша В.Н. Страховое дело. – М: Юнити, 2013.- 425с.

- Федорова Т.А. Основы страховой деятельности. – Спб: Питер, 2012.- 280с.

- http://newhouse.ru/medicine/guarantee/must.html —Энциклопедия домашнего хозяйства

- http://www.fss.ru — Официальный сайт Фонда Социального Страхования.

- http://budemzdorovi.kz/headings/guest/582-socialnoe-medicinskoe-strahovanie-v-kazahstane.html — Казахстанский фармацевтический вестник

- https://www.zakon.kz/4740538-kak-v-kazakhstane-budut-vnedrjat.html -Сетевое издание «Zakon.kz»

- https://astana.zagranitsa.com/article/2173/obiazatelnoe-meditsinskoe-strakhovanie-v-kazakhsta -«ЗаграNица» (zagranitsa.com).

- https://egov.kz/cms/ru/law/list/U950002329_-Электронное правительство Республики Казахстан

- https://tengrinews.kz/zakon/prezident_respubliki_kazahstan/zdravoohranenie/id-U950002329_/ -Республиканский центр правовой информации Министерства юстиции Республики Казахстан

- http://medfind.ru/modules/sections/index.php?op=viewarticle&artid=187 -«Medfind.ru» — Информационная справочно-поисковая система по медицине.

- http://www.rcrz.kz/docs/osms/zakon-osms.pdf-Республиканский центр развития здравоохранения

- Александрова Т. Г., Мещерякова О. В. Коммерческое страхование; Институт новой экономики — Москва,2013. — 356 c.

- Шахов А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Упр. экон. системами : электрон. науч. журн. — 2011. — № 2 (26)

- Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – 2-е изд., перераб. и доп. – М. : Юрайт, 2012. – 869 с. – (Бакалавр. Углубленный курс). – 11 экз. – Рек. УМО.

- Архипов, А. П. Страхование : учебник / А. П. Архипов. – М. : КНОРУС, 2012. – 288 с.

- Ермасов, С. В. Страхование : учеб. для бакалавров / С. В. Ермасов, Н. Б. Ермасова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 748 с.

Авторы: Болатбек А., Абдижалилова Н.