ҚАЗАҚСТАНДАҒЫ ҚҰНДЫ ҚАҒАЗДАР НАРЫҒЫ ДАМЫТУ

Мазмұны

Кіріспе

Қазақстандағы құнды қағаздар нарығы дамыту

Қорытынды

Қолданылған әдебиеттердің тізімі

Кіріспе

Қазақстан орталықтанған – жоспарлы экономикадан нарықтық экономикаға өтуі қоғамдық өндірістің сипатын өзгертуде.

Бағалы қағаз нарығы субъектілерінің қатынастары экономикалық – құқықтық механизмге негізделеді. Бұл бағалы қағаздардың материалдық түрі ретінде оның маңызын дәлелдейді. Бірақ бағалы қағаздардың маңызы онымен шектеліп қоймайды. Бағалы қағаздар кез – келген мемлекеттің төлем айналымында маңызды орын алады, себебі олар арқылы мемлекеттің инвестициялық қызметі жүзеге асырылады. Дәлірек айтқанда, бұл күрделі қаржы тікелей халық шаруашылығының ең тиімді саласына жіберіледі, яғни оларды нарық жүйесіндегі ең өміршең субъектілер ғана алады.

Бағалы қағаздар ақша түріндегі капиталға да, заттай капиталға да меншік құқын бекітіп, тек бағалы қағаздар арқылы ғана мемлекеттің меншікті акционерлік қоғамдардың, яғни жекеменшік иелері – халықтың меншігіне айналдыру мүмкін. Бағалы қағаздар нарығында өзіне тән қаржы итституттары жүйесі қалыптасып, оларда экономикалық өрістеудің қаржы көздері шоғырланып және инвестициялық қорларды бөлу қатынастары жүзеге асады.

Қазақстан Республикасының мемлекеті бағалы қағаздар нарығын құру және одан әрі өрістету мақсатында қажетті шараларды жасауда. Қазақстандағы меншікті мемлекет иелігінен алу және жекеменшіктендірудің Ұлттық бағдарламасы бағалы қағаздар нарығының негізгі элементтерін құру процесін жеделдетті. Мемлекеттік кәсіпорындарды акционерлік қоғамдар түрінде қайта құру олардың инвестиция тартудың ең бір тиімді механизмдерінің бірі акция шығаруды пайдалану мүмкіндігін ашты. Бағалы қағаздар нарығының механизімі экономиканың барлық субъектілеріне инвестиция көздерін алуға мүмкіндігін жасайды. Акция шығару осы ресурстарды шектеусіз алуға мүмкіндік туғызса, ал облигация шығару ақша ресурстарын, оларды банктерден алудан гөрі, тиімді жағдайда алуға мүмкіндік береді. Мемлекет бюджет кемшілігін толтыру мақсатында да ақша белгілерін эмиссияламай, мемлекеттік бағалы қағаздар шығарумен шұғылданады.

Бағалы қағаздар нарығы барлық мемлекеттерде, көптеген қарым-қатынастарда экономикалық өсуді қаржыландырудың өте жақсы және тиімді механизімі болып табылады.

Қазіргі кезде бағалы қағаздар нарығы — әлемдік экономика мен халықаралық шаруашылықтың жоғары дамуындағы негізгі құрушысы. Оның даму деңгейін экономиканың және кәсіпкерлік мәдениеттің жалпы күйіне байланысты шешеді. Бағалы қағаздар нарығын “ экономикалық ауа-райының ” барометрі деп атайды

Бүгінгі бағалы қағаздар нарығы тиімді инфрақұрылыммен экономикалық қарым-қатынастағы дамыған елдердегі инвестицияны жинақтауды түрлендіруде ең негізгі рольді атқаратын, ақша қаражаттарын қайта бөлудегі ең негізгі механизм болып қатысады.

Айтылған мәселелердің барлығы мемлекетіміздің экономикалық дамуының бүгінгі кездегі сатысында Қазақстан халқының жас буыны алдында жаңа тіпті ерекше бағыт, яғни бағалы қағаздарды шығару және сол қағаздар нарығындағы операцияларды меңгеру міндеті пайда болғанын айқындайды.

Қазіргі таңда бағалы қағаздар нарығы деп бағалы қағаздар шығарып, қатысушылары арасында айналымға жіберетін экономикалық қатынастар жиынтығын айтуға болады.

Бұл мағынада бағалы қағаздар нарығы басқа да тауарлар анықтамасынан, мысалға мұнай нарығынан айырмашылығы болуы мүмкін емес. Айырмашылығы жеке объект қылып салыстырса ғана көрінеді. Бағалы қағаздар номенклатурасы әлде бір жеке тауар нарығына сәйкес емес, толығымен жалпы тауар нарығын қамтиды. Одан ары, егер тауарлар заводтар мен фабрикаларда шығарылған болса, бағалы қағаздар айналымға кетеді. Тауар өз тұтынушысына жетуі үшін тауар қозғалысының өз жолы ұйымдастырылуы керек, ал бағалы қағаздар үшін өз жолы қажет. Тауар бір не бірнеше рет сатылуы мүмкін, ал бағалы қағаздар шектеусіз көп сатыла береді. Бағалы қағаздар нарығы — әр мемлекет нарығының құрамдас бөлігі. Бағалы қағаздар нарығының негізі болып тауар нарығы, ақша және ақша капиталы табылады. Тауар нарығы, ақшаға өндірістік байланыста көмекші болады. «Бағалы қағаздар нарығының классификациясы бағалы қағаздар классификациясымен көптеген ұқсастықтар біріктіреді. Айырмашылықтары:

- Бағалы құжаттардың халықаралық және ұлттық нарығы

- Ұлттық және аумақтық (территроиалды) нарығы

- Бағалы қағаздардың жеке нақты түрлері нарығы (акциялар, облигациялар және тағы басқа)

- Мемлекеттік (мемлекеттік емес) және корпоративтік бағалы қағаздар нарығы

- Алғашқы және өндірістік бағалы қағаздар нарығы

Бағалы қағаздардың осы не басқа классификациясының мағынасы оның тәжірибелік маңыздылығымен анықталады» [1].

Тауар экономикасының ең негізігі мақсаты пайда табу болып саналатындықтан, әр нарық капитал салу нарығы болып табылады.

Ақша қаражаты өндірістік не сауда қызметіне, жылжымайтын мүлікке, антиквариаттарға, қымбат металлдарға және т.б. салынуы мүмкін. Уақыт өте келе осы салынған ақша мөлшері, егер дұрыс жол мен жағдайлар таңдалған болса, көптеген есе қайтарылуы мүмкін, әйткенмен қаралған жағдайда капиталдық іске салыну үшін алдын ала қаржы жинау керектігі есепке алынбай қалады. Дұрыс қарасақ, капиталға қаржы салу үшін алдымен оны жинап алу керек қой.

Бағалы қағаздардың барлығы дерлік қаржы капиталынан бастама алмайтындықтан, бағалы қағаздар нарығы толығымен қаржы нарығына қосыла алмайды. Бағалы қағаздар нарығының ақшаны тек капитал ретінде қарайтын бөлімі, қор нарығы деп аталады және осы бөлімі қаржы нарығының құрамдас бөлігі болып табылады. Қор нарығы бағалы қағаздар нарығының ең көп бөлігін құрайды. Бағал қағаздар нарығының қалған азғана бөлігі көлемінің аздығына байланысты арнайы аталмай жүр, сондықтан да бағалы қағаздар нарығы мен қаржы нарығының анықтамалары синоним сияқты болып келеді. Бұдан ары бағалы қағаздар нарығының осы бөлігін ақша нарығы және тауарлы бағалы қағаздар нарығы, не басқа бағалы қағаздар нарығы деп атайық.

Бағалы қағаздар нарығының орынын екі бағытта қарауға болады: қаржы мөлшерін әр түрлі табыс көздерінен тарту тұрғысынын және бос қаржы мөлшерін әлде бір нарыққа жұмсау тұрғысынан.

«Қаржы мөлшерін жұмылдыру ішкі не сыртқы табыс көздерінен жүргізілуі мүмкін. Ішкі табыс көзіне негізінен амортизациялық қатынастар мен табылған пайда көздері саналады. Сыртқы табыс көзінің негізі болып банктен алған несие және бағалы қағаздардан табылған қаражаттар саналады. Қоғамда негізінен ішкі табыс көздері басымдық танытады, себебі табылған сыртқы табыс көзі ішкісінің осыған бөлініп үлестірілуінен тұрады. Орташа есеппен алғанда дамыған елдерде ішкі табыс көздері 75% пайыз құрайды, ал банктік несиелер мен бағалы қағаздарға барлығы 5% және 20% пайыз құрайды.

Бағалы қағаздардың құрамдас бөліктері өзінің негізі ретінде әлдебір бағалы қағаз түрін көреді. Осыған орай бағалы қағаздар нарығында төмендегі түрлерін бөліп алу керек:

- бірінші және екінші ретті (первичный и вторичный)

- ұйымдастырылған және ұйымдастырылмаған

- биржалық және биржалық емес

- дәстүрлі және компьютерленген

- кассалық және жедел түрі

Бірінші нарық – бұл бағалы қағаздарды өздерінің алғашқы иелерінің алуы; бұл бағалы қағаздардың іске қосылуының алғашқы сатысы; бұл өзінің талаптары мен ержелері бар бағалы қағаздардың алғаш нарықта пайда болуы. Екінші ретті нарығы – бұл бұрын шығарылған бағалы қағаздардың айнлымға жіберілуі; бұл бағалы қағаздардың бір иесінен екіншісіне аударылу құжаттары мен актілері жиынтығы.

Бағалы қағаздардың ұйымдастырылған нарығы – бұл нарықтың басқа қатысушыларының тапсырмасы бойынша нақты бекітілген ережелері негізінде лицензиатты мамандандырылған қатысушы –делдалдар арасында жүретін айналымы. Ұйымдастырылмаған нарық – бұл бағалы қағаздардың нарық қатысушыларының бірде ережесін сақталмай айналымға кетуі.

Биржалық нарық – бұл қорлы биржаларда бағалы қағаздармен сауда жасау ісі. Биржалық емес нарық – бұл қорлы биржалардан тыс бағалы қағаздар саудасы. Биржалық нарық – бұл бағалы қағаздардың ұйымдастырылған нарығы, оған себеп бұндағы сауда тек нарықтың барлық қатысушыларымен мұқият таңдалған биржа ережелері бойынша, тек биржа делдалдарының арасында ғана жүретін іс. Биржалық емес нарық ұйымдастырылған және ұйымдастырылмаған да бола алады. Ұйымдастырылған биржалық емес нарық бағалы қағаздар саудасы және сол салада қызмет көрсетуде, тек компьютерлік байланыс жүйелеріне негізделеді.

Бағалы қағаздар саудасы дәстүрлі және компьютерлік нарықтарда жүргізілуі мүмкін. Соңғысы бойынша бағалы қағаздар саудасы компьютерлік байланыс жүйесі арқылы жүргізіледі, бұл осымен айналысатын қорлық делдалдарды бір компьютерлік нарыққа жинайды» [2].

Оның негізгі ерекшеліктері болып төмендегілер саналады:

- сатушы мен сатып алушының белгілі бір жерде кезігу жерінің болмауы, яғни нақты байланыстың да болмауы;

- сауда жасау және оны жүргізудің толығымен автоматтандырылуы, нарық қатысушыларының ролі негізінен тек сауда жүйесінің бағалы қағаздар саудасына тапсырыс беруімен шектеледі.

Бағалы қағаздар бірнеше түрлі болып жіктеледі: біріншіден, түсіретін көрінісіне; екіншіден, эмитенттің сипатына; үшіншіден, айналым мезгілімен айналым жеріне байланысты.

Кіріс төлеу жөнінен қарызды және үлесті бағалы қағаздар болып екіге бөлінеді.Қарызды бағалы қағаздар бойынша кіріс нақты пайызбен төленіп, ал қарыздың күрделі негізгі бөлігін келешекте белгіленген уақытта өтеу көзделеді. Үлесті бағалы қағаздар, немесе оны акция деп атайды. Акция оны иемденушінің корпорацияның мүлігіндегі үлесін көрсетеді және иемденушіге шектеусіз уақыт бойы дивидент түрінде кіріс түсіреді. Ал бағалы қағаздардың басқа түрлері қарызды және үлесті түрлерінен туындайды.

Бағалы қағаздар шығарушысы (эмитенті) жөнінен де жіктеледі. Олардың эмитенттері мемлекет, жергілікті әкімшілік, корпорациялар, қаржы институттары және тағы басқа заңды тұлғалар болуы мүмкін.

«Акция — үлесті немесе меншікті куәландыратын бағалы қағаз. Ол иемденушісіне компанияның капиталының, мүлкінің, кірісінің бір бөлігіне заң жүзінде меншік құқын береді. Компания қанша уақыт жұмыс істеп тұрса, акция да сонша уақыт қолданылады. Бірақ осы уақыт ішінде акцияның иесі сан рет өзгеруі мүмкін. Акционердің акцияны шығарған компанияға қайтаруға құқы жоқ. Акционерлік капитал бөлінбейді. Акционер оны тек екінші нарықта сатуына болады:

- меншікті акцияландырғанда, яғни акционерлік қоғам құрып, оның жарғылық капиталын қалыптастырғанда;

- бар компанияны акционерлік қоғам ретінде қайта құрғанда;

- жарғылық капиталды қосымша молайтқанда.

Атап айтқанда, жарғылық капитал деген шығарылған акциялардың бастапқы жиынтық құны. Ол, өз кезегінде, айналымдағы капитал (жай және артықшылықты акциялар) және компанияның портфелінде қалған бағалы қағаздар болып бөлінеді.» [3].

Акция бірнеше түрге жіктеледі (1-сурет). Бірінші жағынан, акционерлерден басқа біреуге беру тәсілі бойынша: атаулы және иесі ұсынушы болып екіге бөлінсе, екінші жағынан, корпорацияны басқару қатынасу құқығы бойынша – жай және артықшылықты акция деп те екіге бөлінеді. Корпорация тек өзінің жарғысында бекітілген акцияларды ғана шығара алады.

Ал басқару жағынан корпорацияларға қолында атаулы акциясы бар акционер қолайлы. Себебі ол акционерлік капиталдың қозғалысын және бағалы қағаздардың қозғалысын және бағалы қағаздардың кейбір акционерлердің қолында шоғырлануы олардың бұл мемлекеттен кеткенін реттеп және бақылап отыруға мүмкіндік береді. Акционерлердің көзқарасы тұрғысынан қарағанда, әсіресе қысқа мерзімді мүддені көздеген акционерлер ұсынушысы арналған акцияны қолдайды.

«Акцияның осы екі түрін жүзеге асыру жолы да әртүрлі:

- Біріншіден, сату механизімі бойынша. Атаулы акцияның иесі оларды компаниядан сатып алғанын куәландыратын барлық акция санына бір толтырылған сертификат алады. Бұл акцияларды сатқандағы сертификаттың сырт жағында екі жақтың қол қойылған “ индоссамент ” деген белгі қойылады.

Содан соң акционерлердің тізіміне өзгеріс енгізу үшін сертификат корпорацияға жіберіледі. Содан кейін ғана акциялардың жаңа сертификаттарын алады.

Ұсынушыға арналған акцияны сатқанда оларды иемденуші тікелей, яғни қолма-қол екіншіге береді.

- Екіншіден, акцияның осы екі түрінің жаңа данасын иемденушілер құқын белгілеу тәртібі әртүрлі. Бұл туралы атулы акция иесі корпорацияда хабарландыру хат алса, ал акцияны ұсынушыға бұндай механизмнің жүруі мүмкін емес. Ұсынушы акциясында кесіп алатын купоны болады. Соны толтырғаннан кейін корпорацияға жіберіп, өзінің меншік құқын жүзеге асырады.

Корпорацияны басқаруға қатынасу құқығы бойынша жай және артықшылықты акциялар болып бөлінеді. Жай акцияларды иеленушілердің корпорацияның тапқан пайдасының мөлшеріне байланысты дивиденттер алу құқығы, жиналыстарда дауыс беру арқылы корпорацияны басқаруға қатысу құқы және корпорация жабылып қалған жағдайда несие берушілермен есеп айырысқаннан кейін мүліктің бір бөлігін алу құқы бар.

Cурет 1 — Акциялардың жіктелуі

Ескерту:мәліметтер Сейткасимов Т.С., Ильясов А.А., Ценные бумаги и фондовый рынок. Алматы , 2012.-184 бет. еңбегінен алынған.

Әрбір акция өз иесіне бір дауыс үлесін береді. Сонымен бірге жай акция дивиденд алуға кепілдік бермейді.» [4].

«Артықшылықты акциялар- меншік туралы ерекше сертификат. Олар корпорация пайдасының деңгейіне қарамастан белгіленген мөлшерде неғұрлым нақты дивиденд төлеуін қамиамасыз етеді. Бұл акция дауыс құқын бермейді.

Қатысушылар және қатыспаушылар, кумулятивті және кумулятивті емес, конвертабельді және конвертабельді емес. Акциялардың бұлай бөлінуінің себебі акция иемденушілердің артықшылықтарын пайдалануына байланысты. Олар:

- Үстеме пайданы бөлуге қатысу;

- Хабарланып, бірақ төленбеген дивиденд мүмкіндігіне келешекте қатысу;

- Акцияны басқа түріне айырбастау мүмкіндігі.

- Қатысушылар артықшылығы өз иемденушісі үстеме пайданы бөлуге қатысуға мүмкіндік береді.

Қатыспаушылар акциясы иесі ешуақытта белгіленген деңгейден артық дивиденд алуға құқы жоқ. Егер артықшылықты акциялар кумулятивтік болса, онда бұрын хабарланған, бірақ кейбір себептермен төленбеген, дивидендтер міндетті түрде келесі жылы төленеді. Кумулятивтік емес акциялар бойынша төленбеген дивиденттерді келесі жылдың дивидендтеріне қосуға болмайды.

Конвертабельді артықшылықты акциялар өз иемденушілеріне кейбір жағдайда осы корпорацияның жай акцияларының белгілі бір мөлшеріне айырбастауына мүмкіндік береді. Артықшылықты акциялардың көбі конвертабельді. Ал конвертабельді емес акциялар өз статусын өзгертуге мүмкіндігі жоқ.» [5].

Артықшылықты акциялардың өте сирек кездесетін түр тармағының бірі — дивиденд төлеуден кейін қалдырылған акциялар. Олар корпорация құрылтайшыларына ғана арнап шығарылады. Олар бойынша дивиденд тек жай акциялар бойынша төленетін дивидендтің ең жоғарғы квотасы төленіп болған соң ғана беріледі.

Ескере отырып, жай акциялар бойынша дивиденд төлеу корпорацияның нәтижелі қызмет істеуіне байланысты болса, ал артықшылықты акциялар бойынша корпорацияның шаруашылық қызметі нәтижелі болмағанына қарамастан алдын ала жоспарланған кіріс бойынша нақты мөлшерде дивиденд төленеді. Әрине, нақты төленген дивиденд жылдық жұмыс нәтижесіне байланысты түскен кіріс мөлшерін өсіруі де мүмкін және керісінше, бөлінген пайданың мөлшерін кемітуі де мүмкін.

Облигация бойынша мезгіл-мезгіл төленетін сыйақы түріндегі пайда купонға алмастырылады. Купон деп облигациядан жыртылып алынатын талонды айтады. Онда сыйақы сомасы көрсетілген. Облигацияда бірнеше элементтер көрсетіледі: номиналы, купондық қойылым, өтеу туралы нұсқау, эмиссия қамтамасыз етілуі, рейтингі.

Номиналы деп, облигацияның бетінде көрсетілген ақша сомасын айтады. Оны облигация иесі өтеу мерзімі келгенде алады.

Купондық қойылым – жыл сайын эмитент төлейтін облигацияның номинал құнына байланысты келісілген сыйақы-төлем.

Өтеу күні – компанияның сатып алушысы облигацияны номиналына тең соманы қайтарып және сыйақы төлеуді тоқтататын күнтізбектегі күн.

Эмиссия шарты — ашықтан-ашық облигация шығару мәмілесі.

Өтеу туралы нұсқау — эмиссия шартындағы тармақ. Ол бойынша эмитент облигацияның номиналдық құны және сыйақы төлейтін арнаулы қор құрады. Ол қор траст компаниясының бақылауында болады. Облигациялар қамтамасыз етілген және қамтамасыз етілмеген болып бөлінеді.

Қамтамасыз етілмеген облигациялар – жалпы кепілдігі бар, басқаша айтқанда эмитенттің жақсы атағымен шығарылған қарыз міндеттемесі.

Инвесторлардың облигациядан алатын пайдасы купондық төлеммен дисконттық айырмашылықтан түсетін кірістен құралады.

«Жай акциялар тәрізді облигациялар да, иесі ұсынушы және атаулы болып екіге бөлінеді. Иесі ұсынушы облигациялар еш жерде тіркелмейді, ол бойынша сыйақы ұсынушы субъектіге төленеді. Ал атаулы облигациялардың иесі корпорацияда тіркеуден өтеді. Сыйақы төлейтін күні корпорация оларға пайыз алу үшін чек толтырып береді.

Заемның мерзіміне қарай корпорация облигациялары:

- Қысқа мерзімді- 1жылдан 3жылға;

- Орта мерзімді – 3 жылдан 7 жылға;

- Ұзақ мерзімді – 7 жылдан да көп жылға дейінгі;

Қорыта айтқанда, корпорация өз жұмысын акция шығарумен де, сонымен қатар облигация шығарумен де қаржыландырады. Дегенмен, акциядан гөрі, облигация шығару корпорацияға қауіпті. Себебі облигацияда пайда түспесе де, жыл сайын корпорация облигация бойынша төлем төлеуге міндетті. Ал акция бойынша, белгіленген соманы төлеуге міндетті емес.» [6].

Сонымен бірге облигация шығару корпорацияға қауіпті болғанымен, ол өте арзан. Ұзақ мерзімде төленген дивидендтер сомасы жыл сайын төленген сыйақы сомасынан әлде қайда көп болады деп ұйғарылады.

Инвесторлар көзқарасы бойынша акция шығару қауіптірек, демек облигация – тиімді. Сондықтан тәуекелмен қосымша шығын шығарып алған акциялар жоғары пайда түсіруіне көзі жетпесе оларды сатып алмайды. Сонымен, егер компания бағалы қағаздың екі түрін де қатар шығарса, онда акционерлерге төлейтін төлем, облигация иелеріне төлейтін төлемнен жоғары болады деген болжамға байланысты.

Вексель – қарызды өтеудегі заңды түрде бекітілген төлем міндаттемесі. Ол бағалы қағаз. Вексельді борышкер, яғни вексель беруші тауарды несиеге алғанда тауар сатушыға, яғни вексель иемденушіге береді. Вексельдің мәні – несиеге алған белгілі бір соманы төлем уақыты жеткенде келісілген жерде өтеу үшін тауар сатып алушының (вексель берушінің) сатушыға (вексель иемденушіге ) берген қарыз міндеттемесі.

«Басқа қарыз міндеттемелерінен вексельдің үш түрлі айырмашылығы бар:

- Біріншіден, вексельдің дерексіздігі, яғни қарызды қандай жағдайға, не мақсатқа алғандығы көрсетілмейді.

- Екіншіден, оның даусыздығы, яғни қарызды қандай жағдайға алғанына қарамастан міндетті түрде өтеу керек.

- Үшіншіден, вексельдің айналмалылығы, яғни вексель иемденуші оны басқа адамдарға беруіне болады.

Қолдану өрісіне қарай вексель жай және аудармалы вексель немесе тратта болып екіге бөлінеді. Жай вексельді төлеуші, яғни вексель беруші жазады. Онда вексельді жазған жер, берген уақыты, қандай сома толтырылды, қай уақытта және қай жерде өтеу керек екені көрсетіліп, вексель иемденушіге береді. Сонымен бірге, вексель берүшінің аты- жөні жазылып, қол қойылады. Жай вексельдің айналымын 2-суреттегі өрнекпен көрсетуге болады:

![]()

Cурет 2 — Жай вексельдің айналысы

Ескерту: мәліметтер Көшенова Б.А.Бағалы қағаздар нарығы.- Алматы., 2011.-15бет. еңбегінен алынған

- Вексельді сатып алушы сатушыға береді ( векксель беруші – вексель иемденушіге)

- Сатушы тауарды тиеп қояды немесе тапсырыс бойынша қызмет көрсетеді (вексель берушіге);

- Сатушы белгіленген уақытта вексель бойынша төлем өтеуді ұсынады;

- Сатып алушы көрсетілген қызметке, алынған тауарға ақы төлейді- вексельді өтейді.

- Аудармалы вексель деп несие берушінің (трассанттың) қарыз алушыға (трассатқа) вексельде көрсетілген соманы үшінші кісіге (ремитентке) төлеу жөніндегі берген жазбаша үкімін айтады. Трассат тратта бойынша акцепт берген жағдайда ғана қарыздар болып есептеледі.» .

- «Акцепт дегеніміз -есеп айырысуда төлеушінің өз қарызын төлеуге жазбаша берген келісімі. Аудармалы вексельдің айналысын 3-суреттегі өрнекпен көрсетуге болады:

Cурет 3 — Аудармалы вексельдің айналысы

Ескерту: мәліметтер– Косолапов Г. Интеграционные процессы в корпоративном секторе и фондовый рынок // Рынок ценных бумаг №13 2012 г- 21 бет. еңбегінен алынған

- Вексель беруші (трассант) төлеушіге (трассатқа), яғни қарыздарға тауарды және траттаны береді.

- Төлеуші вексель бойынша акцепт беріп, оны вексель берушіге қайтарады.

- Вексель беруші акцепттелген вексельді ремитентке – аудармалы вексель бойынша ақша алушыға жібереді.

- Ремитент аудармалы вексельді трассатқа төлемді өтеуге жібереді.

- Трассат банкке вексельді өтеуге үкім беріп және сонымен бірге вексельдің сырт жағына оның төленгені жөнінде белгі қояды.

- Ремитент вексельді несие берушіге жібереді.

- Несие беруші вексельді ақшаны өз шотына аудару үшін трассаттың банкіне жібереді.

- Ақша трассаттан несие берушіге несиені өтеу ретінде түседі.

Вексельді басқа біреуге пайдалануға берген жағдайда “индоссамент” деген белгі жазылады. Оны вексель иемденуші, яғни индоссант жазады, ал индоссамент алған адам индоссат деп аталады.» [7].

Вексельдің қолдану аясына, келісім жағдайына және олардың тауарлар мен немесе ақшамен қамтамасыз етілуіне байланысты коммерциялық, қаржылық және жалған вексельдер болып бөлінеді.

Коммерциялық вексель тауарларды сату және сатып алу келісімдерінің негізінде айналысқа түседі. Бұндай вексель нақты тауар кепілдігіне беріледі, яғни ол сату операцияларын несиелендіру мақсатында беріледі.

Несие келісімдерінің ақшалай түрін рәсімдеу қаржы вексельдері болып табылады. Оған банктік, қазыналық және банк емес несие ұйымдарының вексельдері жатады.

Жалған вексельдер ештеңемен қамтамасыз етілмеген құжат. Оларға достық, қола(бронза), яғни құр-қуыс және қарсы жүретін вексельдер жатады.

«Корпоративті бағалы қағаздар – бұл эмитент болып акционерлік қоғам, кәсіпорын және банктер, инвестициялық компаниялар және қорлар болып табылатын бағалы қағаз. Корпоративті бағалы қағаздардың түрлері: қарыздық (долговые), өндірістік және үлестік (долевые) бағалы қағаздар болып бөлінеді.

Қарыздық бағалы қағаздар – егер ақшалық қаражаттар белгілі бір мерзімге қолдануға берілсе, заемдық қаражаттарды қолданғаны үшін, алдын-ала белгіленген пайызбен қайтаруға жататын несиелік қатынас. Берілген формаға сәйкес, қаражаттарды тартуға, корпаративті бағалы қағаздардың келесі түрлері қолданылады: облигация, вексель, депозиттік және жинақтаушы банктің сертификаттары.

Үлестік бағалы қағаздарды ала отырып, оның иесі кәсіпорын ортақтасы, меншікті үлесті болып табылады. Бағалы қағаздардың бұл түрі акция ұстаушыны акционерлік қоғамның нақты меншіктің үлесін куәландырады.

Акция және облигациядан тұратын инвестициялық қаржының дәстүрлі қосымшасы болып, өндірістік бағалы қағаздар болып табылады. Оларға: опциондар, фьючерстік келісім шарт жатады.

Мемлекеттік бағалы қағаздар – бұл мемлекеттің ішкі қарыздың пайда болғанындағы форма; бұл мемлекет эмитент болып қатысатын бағалы қағаз.» [8].

Бағалы қағаздар — ең алдымен мүлікті иемденуге құқық беретін ақшалы құжат немесе қарыз берушіге қарыз алушының берген қарыз міндеттемесі. Шығарылуы жөнінен бағалы қағаздар нарықтық және нарықтан тыс болып екіге бөлінеді. Нарықтан тыс бағалы қағаздар әлеуметтік – нарықтық қатынастардың дамуы негізінде пайда болған қағаздардың ерекше түрі. Оларға жинақ облигациялары, зейнетақы қорларының оюлигациялары, депозиттік облигациялар және т.с.с жатады. Жинақ облигациялары негізінен жеке тұлғалар орасында орналастырылады. Бұл бағалы қағаздар АҚШ- та кең таралған. Зейнетақы қорларының облигацияларына мысалы, АҚШ-та біреуге жалданбай- ақ өзалдына қызмет істейтін адамдардың ақшасына шығарылған облигациялар жатады. Ал депозиттік облигациялар қысқа мерзімді, орта және ұзақ мерзімді болып үшке бөлініп, тек жергілікті басқару органдарына ғана сатылады.

Ал айналымға түсетін бағалы қағаздарды нарықтық бағалы қағаздар деп атайды. Бағалы қағаздар айналысы деп, оларды сатып алу- сатуды және заң жүзінде олардың иемденушісін өзгерту әрекеттерін айтады. Бағалы қағаздарды шығарып, оны айналымға тусіруші эмитент деп атайды.

«Бағалы қағаздарды шығарып, оларды бірінші иемденушілерге (инвесторларға) сату мына түрде жүзеге асырылады:

- қоғам құрып, олардың акцияларын құрылтайшылар арасында орналастырғанда;

- қоғамның алғашқы жарғылық капиталының көлемін жаңадан акция шығарып өсіргенде;

- заңды тұлғалардың, яғни мемлекеттің, мемлекттік органдардың немесе жергілікті әкімшіліктердің облигация және басқа қаржы міндеттемелерін шығару арқылы қарыз капиталын пайдаланғанда.

Сонымен, қоғам құрылғанда оның жарғылық капиталы құрылтайшылар арасында толығынан үлестірілуі қажет. Қоғам құрылған кезде оның акцияларына жазылуға болмайды.» [9]

«Эмитент және сонымен қатар эмитенттің келісімімен бағалы қағаздарды алғашқы иемденуші инвестициялық институттар әрбір бағалы қағаздарды сатып алушыға сату тәртібін түсіндіретін эмиссия проспектісін алдын – ала шығаруы тиіс. Оны ақпарат құралдарына жариялау міндетті.» [10].

«Нарықты жаулап алу үшін бұл эмитенттерге реестрлерінің техникалық жетістігі, бағалы қағаздарының курстық бағасының тұрақсыздығы керек.

Инвестор маңыздылығын нарық қорында бағалау өте қиын. Кез- келген бағалы қағаз нарығы өмір сүреді және дамиды, егер инвестордың иеленуге деген қызығушылығы болса. Сондықтан да инвестор мүддесін түсіну, оның талаптарына сай құнды қағаздарды ұсыну — нарық қорында бірде – бір жетістіктің бірі.

“Бағалы қағаздар нарығы туралы” заң инвесторды құнды қағазға иелігін, жеке меншік құқығы негізінде тұлға ретінде анықтайды.

Одан басқа “Адал иегер” деген түсінік енгізілген, бұл “бағалы қағаздар сатып алған және оған ақша төлеу барысында бағалы қағаздарға үшінші адамның құқы бар екенін білмеген тұлға ” деп саналады. Инвесторларды бірқатар белгілермен топтастыруға болады. Көп жағдайда ең маңызды олардың статусы. Осыған орай оларды жеке, ұжымдық және нарық мамандары деп бөлуге болады .» [11].

Егер бағалы қағаздар нарығында негізгі эмитент – мемлекет болса, онда қор нарығының күйін анықтайтын негізгі инвестор-жеке инвестор, яғни бағалы қағаздарға ие болу үшін өз қаржысын жұмсаған тұлға.

Корпоративтік энвесторлардың екі жақты позициясы кәсіпорындармен ұйымдарға тән қасиет, өз қолдарында қаржы болғанымен өз инвестицияларын шығаруға мүмкіндігі жоқ. Бір жағынан кәсіпорындар бағалы қағаздарды қаржы ресурстарын тарту үшін сатып алады, екінші жағынан өзінің уақытша бос тұрған қаржысын пайдалы өндіріске жұмсауға тырысады. Кәсіпорын қызметінің осы екі бағыты макро және микроэкономикалық факторлар жиынтығына тәуелді болады.

«Біз жоғарыда қараған инвесторлардың статусы оларға эмитент рөлінде шығуға мүмкіндік береді, яғни нарыққа бағалы қағаздар жеткізуші. Сонымен қатар өз қызметін мамандандырылғандар сияқты жүргізетін инвестициялық институттар да бар.Олар инвестициялық компаниялар мен инвестициялық қорлар. Бағалы қағаздар нарығында өз жұмыстарын істей жүріп, олар барлық жиыннан 50 пайыз кем емес үлесте пайда табады. Қарсы болған жағдай лицензиясының қайтарылуы мүмкін.

Осы топқа зейнетақы қорларын, сақтандыру компанияларын және басқа да қаржыландыру нарығының инфрақұрылысын құратын және жұмсаумен айналысатын басқа да институттар бар.

Инвесторларды инвестициялау мақсатында келесі топтарға бөлуге болады. Олар стратегиялық және қоржындық.» [12]

Осы топқа зейнетақы қорларын, сақтандыру компанияларын және басқа да қаржыландыру нарығының инфрақұрылысын құратын және жұмсаумен айналысатын басқа да институттар бар.

«Инвесторларды инвестициялау мақсатында келесі топтарға бөлуге болады. Олар стратегиялық және қоржындық.

Стратегиялық инвесторлар акционерлік қоғамды қолына алып жеке меншік алуды көздеген, соның арқасында көптеген қаржы табуға тырысатын тұлғалар.

Қоржындық (портфельді) инвестор өзіне тиесілі бағалы қағаздардан ғана пайда табуды ойлайды. Сондықтан қайдан, қашан, не сатып алу мәселелері оған әрқашан өзекті болып табылады.

Осы мәселелерге жауап беруден бұрын инвестор бағалы қағаздарға қандай мақсатпен қаржы салғалы отырғанын, ресурстардың инвестициясы кеізінде қаншалықты шығынға ұшырауы мүмкін екендігін, оған ненің маңызды екенін-жұмсалған қаржы мөлшерінің сақталуы ма, не өте көп мөлшерде шығынға ұшырауы, не мол табыс алу үшін тәуекелге баруына болатын мүмкіндігін анықтап алуы керек.» [13].

Бағалы қағаздар нарығының кейбір элементтері 20-шы жылдары КСРО- да жаңа экономикалық саясат кезінде болған. Ал қазіргі егемен Қазақстанда бағалы қағаздар нарығының алғашқы нұсқалары Кеңес Одағы заңдарының негізінде 90-шы жылдардың басынан бастап пайда бола бастады.

«Елде дамыған бағалы қағаздар нарығы қалыптасуы үшін, оның құрамдас бөліктері болуы қажет. Олар:

- Сұраныс пен ұсыныс

- Делдалдармен басқа қатысушылар

- Нарықтық инфрақұрылым, яғни коммерциялық банктер, қор биржалары, инвестициялық институттар және т.с.с.

- Нарықты реттейтін және өзін- өзі реттейтін жүйелер.

Нарықтың осы құрамдас бөліктері қазіргі уақытта негізінен құрылып болды. Бұл жөнінде елімізде экономикалық жүйені реформалауды тереңдету жолында қабылданған Қазақстанда мемлекеттік меншікті жекеменшіктендіру Ұлттық бағдарламасы бағалы қағаздар нарығының негізгі субъектілері — акционерлік қоғамдардың құрылуын тездетуде шешуші рөль атқарады.

Қазақстанда бағалы қағаздар нарығының даму деңгейі көп жағдайда халықтың әл-ауқатына байланысты. Себебі, бағалы қағаздарға сұраныс халықтың тұрмысын айқындайды. Сондықтан халықтың табысының өсуі – Қазақстанда бағалы қағаздар нарығы дамуының басты шарты.» [14].

«Бағалы қағаздар нарығын реттеу мемлекеттік органдарға, не арнаулы ұйымдарға, не қаржы министірлігіне, не мемлекеттік банкке жүктеледі. Мысалы АҚШ-та тиісті заңдарды шығарып, олардың орындалуын тексерумен конгрессте құрылған бағалы қағаздар және қор биржалары туралы комиссия шұғылданса, Жапонияда бұл сұрақтар Қаржы министірлігінде қаралады. Реттеші органдар инвесторлардың қаржысын қорғауға бағытталған негізінен үш қызмет атқарады:

Біріншіден, нарықта шаруашылық субъектілері ретінде қызмет істейтін барлық бағалы қағаздар нарығына қатысушыларды, сонымен қатар, бағалы қағаздарға тікелей қатысы бар қызметкерлерді тіркеу. Тіркеуден өтетін барлық кандидаттар қаржы жөнінен белгілі бір талаптарға сай болуы қажет, яғни олардың керекті мөлшерде өз капиталы болғаны жөн.

Екіншіден, экономиканың барлық субъектілерін нақты хабарлармен қамтамасыз ету. Ол, әдетте, бағалы қағаздарды шығару мен оны шығарушылар туралы анық та толық хабар беретін эмиссия проспектісін шығарумен жүзеге асырылады.

Үшіншіден, институционалдық органдар бағалы қағаздар нарығын тексеру және ондағы құқық тәртібін сақтау қызметімен де айналысады.

Осы аталған бағалы қағаздар нарығын мемлекеттік реттеу тәсілдерімен қатар нарықтың өзін- өзі реттеу іс- шараларының да маңызы зор. Оның дамыған формасы — қор биржасы. Ол бағалы қағаздар нарығына бақылау жасаумен қатар оған қатысушылардың іс- әрекеттерін реттейтін біртектес ереже шығарып, оның орындалуын қатаң қадағалап отырады.» [15].

Инвестиция деп қаражатты ұзақ мерзімге белгілі бір салаға пайда табу мақсатында салуды білдіреді. Инвестициялық қызметке банктер делдал ретінде қатысады. Банктер өздерінің инвестициялық қызметінде тиімді инвестициялық саясат жасай отырып жүзеге асырады. Банктердің инвестициялық саясаты инвестиция портфелін басқару бойынша стратегияны құру және іске асыру шараларын, қалыпты қызметті, табыстылықты арттыру, банк балансының өтімділігін қамтамасыз ету бағытында портфельді және тура инвестициялардың оптималды құрылымына жетуді білдіреді. Банктің инвестициялық саясаты банктің басқармасымен жасалады. Инвестициялық саясаттың басты элементтерінің бірі – банктің валюта – қаржылық портфелін, соның ішінде инвестициялық портфелін басқарудың тактикасы мен стратегиясын жасау болып табылады.

Инвестициялық портфель бұл – банктің заңды тұлғалардың, басқа банктердің және бағалы қағаздардың салған қаражаттарының жиынтығы. Инвестициялық портфельдің оңтайлы құрылымының критерийлері – бұл операциялардың табыстылығы және өтімділігі болып табылады. Инвестициялық портфельдерді басқарудың әр түрлі бағыттары және принциптері қолданылады. Көп таралған принциптердің қатарына бағалы қағаздарды өтеудің “баспалдықтылық” принципін жатқызуға болады. Бұл принцип бойынша өтелген бағалы қағаздардан түскен қаражатттарды максималды өтеу мерзімі бар бағалы қағаздарда қайта инвестициялау. Банктердің белгілі бір мерзімге пайда табу мақсатында бағалы қағаздармен операциялары банк инвестициялары ретінде қарастырылады.

Инвестициялық банктердің негізгі қызметі — ұзақ мерзімді саудалық капиталды мобилизациялау және оны қарыз алушыларға акцияларды, облигацияларды және орналастыру арқылы, қарыздық міндеттемелердің басқа түрлері арқылы беру.

«Қазіргі инвестициялық банктердің екі түрі қызмет етеді:

- Бірінші типті инвестициялық банктер

- Екінші типті инвестициялық банктер

- Мұндағы бірінші типті инвестициялық банктер тек бағалы қағаздарды орналастыру және сатумен айналысады. Ал екінші типті инвестициялық банктерге келетін болсақ, олар ұзақ мерзімді несиелеумен айналысады.» [16].

Қазіргі кезде Республикада бағалы қағаздар нарығы қалыптасу шағында, оның даму жолында алғашқы іс — шаралар жүргізілуде. Бағалы қағаздар нарығының дамуы жолында шешеуін талап ететін экономикалық және әлеуметтік – психологиялық мәселелер көп.

«Экономикалық мәселелерге:

- Нарықты реттейтін механизмнің жоқтығы;

- Бағалы қағаздар нарығын дамытатын бірыңғай көзқарас жүйесінің жоқтығы;

- Заңдардың мүлтіксіз орындалмауы;

- Салымдарды тіркеу жүйесінің жоқтығы (депозитно-регистраторская система);

- Бағалы қағаздар нарығының материалдық – тетехникалық негізінің аздығы;

- нарық инфрақұрылымы өсу деңгейінің төмендегі жатады.

Ал, әлеуметтік-психологиялық мәселелерге бағалы қағаздар нарығында маман кадрлардың аздығычмен халықтың инвестициялық белсенділігінің төмен деңгейлігі жатады. Бұл мәселелер халықтың басым көпшілігінің бағалы қағаздар нарығының мәнін түсінбеушілігі мен инвестиция беруге психологиялық дайындығының жоқтығынан туындайды.» [17]

Бағалы қағаздар нарығына мамандарды бағалы қағаздар жөніндегі Ұлттық комиссияның осы іспен шұғылданүға рұқсат берген оқу орталықтары дайындайды. Ұлттық комиссияның бір мүшесі оның басқармасы болып, ал мүшелері және хатшысы болып, бағалы қағаздар нарығын реттейтін Бас басқарманың мамандары кіреді.

Қазақстан Республикасындағы бағалы қағаздар нарығының ерекшелігі – кіші және жалпы жекеменшіктендіру механизмі арқылы меншік қатынастарын өзгертуге жеке инвесторлар мен өз мемлекетіміздің әрбір азаматын қатыстыру. Соның нәтижесінде жекеменшіктендіруге банк жүйесі қатынасқан жоқ. Дүниежүзілік тәжірбие дәлелдегендей банктер бағалы қағаздар нарығында жеке үстемдік роль атқарады. Дәл осы жағдай көпшілік мемлекеттердің бағалы қағаздар нарығынын банктік үлгісінен бас тартуына әкеп соқтырды. Сондықтан еліміздегі экономикалық өзгеріс әлеуметтік бейімделген бағалы қағаздар нарығын құруға негізделгені дұрыс. Отандық бағалы қағаздар нарығының құрылуына әрбір азаматтың қатысуына мүмкіндік берген жөн. Дәл осы мүмкіндіктерді бағалы қағаздар нарығының банктік емес үлгісі, яғни немесе нарықтық үлгісі іске асыра алады деген ойлар бар.

Бағалы қағаздар нарығының нарықтық үлгісінің банктік үлгіден айырмашылықтары мыналар:

- Нарықта акионерлік капитал үлгісінің көптігі;

- Үлестік бағалы қағаздардың қарыздық қағаздардан көптігі;

- Өндірісті қаржыландырудағы тура банктік несиенің аздығы;

- Нарықтағы банк емес мекемелердің көптігі.

Қазақстан Республикасында қалыптасып келе жатқан бағалы қағаздар нарығында үлгісіне нақты бірыңғай көзқарас жоқ. Сондықтан бағалы қағаздар нарығына уақыт талабына сай әлі де біраз өзгерістер енгізілуі мүмкін.

«Бағалы қағаздар нарығы барлық мемлекеттерде, көптеген қарым-қатынастарда экономикалық өсуді қаржыландырудың өте жақсы және тиімді механизімі болып табылады.

Қазіргі кезде бағалы қағаздар нарығы — әлемдік экономика мен халықаралық шаруашылықтың жоғары дамуындағы негізгі құрушысы. Оның даму деңгейін экономиканың және кәсіпкерлік мәдениеттің жалпы күйіне байланысты шешеді. Бағалы қағаздар нарығын “ экономикалық ауа-райының ” бараметрі деп атайды.» [18].

Бүгінгі бағалы қағаздар нарығы тиімді инфрақұрылыммен экономикалық қарым-қатынастағы дамыған елдердегі инвестицияны жинақтауды түрлендіруде ең негізгі рольді атқаратын, ақша қаражаттарын қайта бөлудегі ең негізгі механизм болып қатысады.

Соңғы жылдары Қазақстанда қаржылық сектордың дамуында сапалық сонымен қатар сандық тұлғалау жағынан позитивті тенденциялар қарастырылуда. Қаржылық ұйымдардың капиталы мен активтері жоғары қарқынды өсуде.

Қазақстан Республикасының суверенитетін жариялауда бағалы қағаздар нарығы басқа қаржылық нарықтағы секторға қарағанда, толығымен жоқ болды. Өте қысқа мерзімде мемлекетпен бағалы қағаздардың дамуы және қалыптасуына өте үлкен және өте сапалы жұмыс істейді.

«Ірі институционалдық инвестор ретінде ресурстың ең көп көлемін жинақтаған банктер ретінде екінші деңгейлі банктер, сондай-ақ сақтандыру нарығының даму дәрежесіне қарай сақтандыру ұйымдары дамытылатын болады. Сақтандыру ұйымдарын дамыту щеңберінде олардың резервтік активтерін нарықтық бағалау зейнетақы активтерін бағалаумен бірыңғай стандартқа келтіріледі.Бағалы қағазадар портфелін ұстап отырған брокерлік және дилерлік ұйымдарды және құнды қағаздар нарығының басқа да кәсіби қатысушыларын дамыту 2012 жылдан бастап олардың капиталдану деңгейін жоғарлату арқылы жетілдіретін болады.» [19].

Қазақстандық акциялар мен облигациялардың инвестициялық тартымдылығын арттыру маңызды міндет болып табылады, мұның аясында корпорациялық басқару нормаларының сақталуына, ұсақ акционерлердің құқығы мен мүдделерін қорғаудың қағидаларын, акционерлік қоғамдағы төлем тәртібін және акционерлік қоғам қызметінің ашықтығын нығайтуға, салық заңнамасының бағалы қағаздар бойынша кіріске салық салу бөлігінде жетілдіруге назар аударылатын болады.

«2011 жылы 1 қаңтарда корпоративті бағалы қығаздар нарығында акция эмиссиясын жүзеге асыратын 2940 акционерлік қоғам, 62 брокер-дилерлер, 18 тіркеушілер, 11 банктік-костодиондар, және инвестициялық портфельді басқаратын 25 ұйым тіркелген.

2011 жылы 137 акция эмиссиясы (2011 жылы 86 эмиссия) және номиналды құны 88,7 млрд.теңге болатын 30 мемлекеттік емес облигация эмиссиясы тіркелген (2012 жылы 25 эмиссия, номиналды құны 48,2 млрд.теңге). 2012 жылы 1 қаңтарда айналымда 3521 әрекет етуші акция эмиссиясы және номиналды құны 178,5 млрд.теңге болатын 71 әрекет етуші мемелекеттік емес облигация болды.

Айналым мерзімі үш жыл болатын мемлекеттік бағалы қағазадардың табыстылығы 2012 жылда 8,30 жылдық пайызды құрады сонымен қатар оның бағасы төмендеді және аукционның соңғы қорытындысы бойынша 2012 жылдың қаңтарында олардың табыстылығы 6,09 жылдық пайызды құрады.

Тәжірибе көрсеткеніндей, едәуір құлаудан кейін нарықтың тұрақтануы болды, оған ұқсас жағдай 2011 жылда көрінген, яғни сәуір айынан бастап, мамыр айы бойы МЕОКАМ бойынша аукцион табыстылығы 9,99 % -дан 8% төмендеуі, табыстылықтың төмендеуі, сұраныстың төмендеуіне алып келді.

Сонымен мынандай қорытындыға келуге болады, яғни орта мерзімді және ұзақ мерзімді бағалы қағазадар табыстылығы 2012 жылы және одан келесі жылдары өспейді және тұрақты деңгейде 6,00 -6,20% болады.» [20].

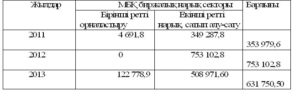

Соңғы бес жылда қор нарығы дамыды. 2012 жылда Қазақстандық қор биржасында (KASE) жасалған операциялардың көлемі 80403,4 млн.долл немесе 10696,4 млрд.теңге болды. 2012 жылмен салыстырғанда операциялар көлемі 36,6% доллор немесе 34,5% теңге эквивалентіне өсті.

Муниципалды облигацияларды қоса алғанда мемлекеттік бағалы қағаздар түрінде шығарылған Қазақстандық мемлекеттік қарыз сомасы 2016 жылы 1 қаңтарда 596,0 млрд.теңгені құрады.

2012 жылдың 1 бастап 31 желтоқсанда жалпы қарыз сомасы 3,7 млрд. теңгеге төмендеді (3 кесте)[1].

ИАФР “Ирбис” – тің берілген мәліметтері бойынша Ұлттық банктің мемлекеттік бағалы қағаздарының шығарылым көлемі жклтоқсанда 191 999,8 млн.теңгені құрады.

2013 жылы KASE — да мемлекеттік бағалы қағаздарды сатып алу – сату операцияларының көлемі жергілікті атқарушы органдардың облигацияларын қосқанда 631,8 млрд.теңге (4754,2 млн.долл) асқан жоқ және 2014 жылмен салыстырғанда 16,1% төмендеді. Ал 2014 жылы сәйкесінше мемлекеттік бағалы қағаздардар операцияларының көлемі 753,1 млрд.теңге (5558,6 млн.долл) құрады. Кестеде 2014 жылдың әрбір айына мемлекеттік бағалы қағаздарады сатып алу-сату келісімдерінің көлемі және айналым құрылымы сонымен қатар 2014 жылдың берілген мәліметтерімен салыстыру көрсетіледі.

2014 жылы желтоқсанда KASE – да мемлекеттік бағалы қағаздарды сатып алу – сату секторында жалпы сомасы 40 467,0 млн. теңге (302,5 млн. долл) болатын 155 келісімдер тіркелген.

Екінші ретті нарықтың сатып алу – сату секторында жалпы сомасы 22 655,3 млн. теңге болатын 111 келісім тіркелген, 2014 жылы қараша айында 12,2% төмендеді.[21]

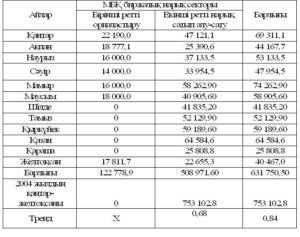

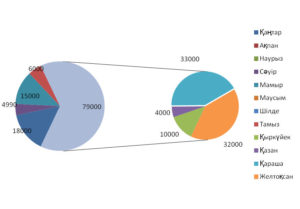

Кесте 1 — 2013 жылдағы мемелекеттік бағалы қағаздардың биржалық нарығы, млн.теңге)

Ескерту: мәліметтер– Косолапов Г. Интеграционные процессы в корпоративном секторе и фондовый рынок // Рынок ценных бумаг №13 2012 г- 21 бет. еңбегінен алынған

Екінші ретті нарықтың сатып алу-сату операцияларының өзгеру динамикасын көрсек, қыркүйек, қазан айларында өскенін содан кейін кемігенін байқаймыз.

Ал бірінші ретті орналастыру кезінде жылдың соңында өскенін байқаймыз.

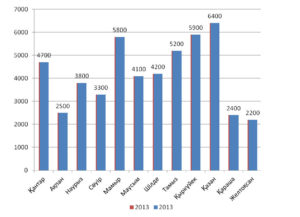

Сурет 4— KASE – да 2013 жылға мемлекеттік емес бағалы қағаздарды сатып алу-сату операцияларының динамикасы

Ескерту: мәліметтер 11. Супугалиева Г.И. Банк аясындағы инвестициялау // Вестник КазНу — 2013 ж 29 бет.еңбегінен алынған.

Мемлекеттік емес бағалы қағаздар нарығы

2011 жылы KASE – да мемлекеттік емес бағалы қағазадарды сатып алу-сату операцияларының көлемі бастапқы орналастыруды және акция пакетін (МАП)қоса 367,8 млрд. теңге (2 756,3 млн. долл) құрады сонымен қатар алдындағы жылмен салыстырғанда 119,8 млрд.теңгеге (926,3 млн.долл) өсті немесе 1,41 есе (1,51есе) өсті .

Кестеде KASE – да 2011 жылы әрбір ай бойынша мемлекеттік емес бағалы қағаздардың келісім көлемі және 2012 жылдың мәліметтерімен салыстыру жургізіледі.

2011 жылы мемлекеттік емес бағалы қағаздардың сатып алу-сату келісімдерінің көлемі 248,0 млрд. теңге (1830,0 млн. долл) құрады.

2012 жылы желтоқсанда мемлекеттік емес бағалы қағаздар бойынша барлық нарық секторында жалпы сомасы 60 736,3 млн.теңге немесе 453,8 млн.доллор болатын 682 келісімдер тіркелген.

Кесте 2 — 2012 жылдағы мемелекеттік емес бағалы қағаздардың айналым құрылымы мен келісім көлемі

мың долл.

Ескерту: мәліметтер– Косолапов Г. Интеграционные процессы в корпоративном секторе и фондовый рынок // Рынок ценных бумаг №13 2012 г- 21 бет. еңбегінен алынған

Мемлекеттік емес бағалы қағаздардың айналым құрылымы келесі түрде көрінеді:

Сатып алу-сату секторының үлесіне барлық жасалған келісім көлемінің 92,9% (421 364,8 мың доллар) келеді.

Бастапқы орналастыру үлесіне 7,1% (32 429,4 мың доллор) келеді.

Мемлекеттік емес бағалы қағаздар нарығының 2013 жылы қарашадағы биржалық құрылымы:

Сатып алу-сату секторының үлесіне барлық жасалған келісімдер көлемінің 88,5% (249 470,3 мың доллор) келеді.

Бастапқы орналастыру үлесіне 11,7% (32 928,1 мың доллор)келеді.[23]

5 — KASE – да 2012 жылға мемлекеттік емес бағалы қағаздарды

сатып алу-сату операцияларының динамикасы.

Ескерту: Мәлімет Банки казахстана №12 2013 ж. – 20 бет. статьясынан алынған

Сурет 6 — KASE – да 2013 жылға мемлекеттік емес бағалы қағаздарды бірінші ретті орналастыру

Ескерту: Косолапов Г. Интеграционные процессы в корпоративном секторе и фондовый рынок // Рынок ценных бумаг №13 2013 г- 21 бет. еңбегінен алынған.

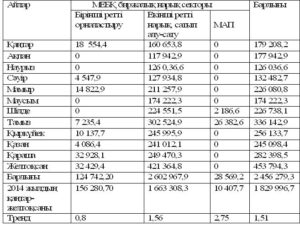

Кесте 3 — Мемлекеттік бағалы қағаздардың биржалық нарығы, млн.теңге

Ескерту: мәліметтер– Косолапов Г. Интеграционные процессы в корпоративном секторе и фондовый рынок // Рынок ценных бумаг №13 2014 г- 21 бет. еңбегінен алынған

Кесте 4 — Мемлекеттік бағалы қағаздардың биржалық нарығы, млн.теңге

Ескерту: мәліметтер– Косолапов Г. Интеграционные процессы в корпоративном секторе и фондовый рынок // Рынок ценных бумаг №13 2014 г- 21 бет. еңбегінен алынған

«Мемлекеттік бағалы қағаздармен келісімдер Қазақстандық қор биржасы айналымының – 80% жуығын және шетел валютасымен – 16% жуығын құрайды. Ал корпоративті қағазадар мен тез арадағы келісімдер – 5% ғана құрайды. »

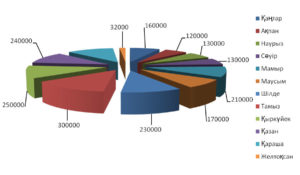

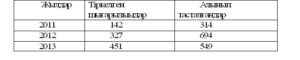

2011 жылы 451 акция шығарылымы тіркелген және 549 шығарылым алынып тасталды. 2012 жылы 1 қаңтарда айналымда 2484 акция шығарылымы жүрді.

Кесте 7 — Акция шығарылымы және шығарылымның алынып тасталуы

Ескерту: мәліметтер– Косолапов Г. Интеграционные процессы в корпоративном секторе и фондовый рынок // Рынок ценных бумаг №13 2014 г- 21 бет. еңбегінен алынған

2012 жылы 1 қаңтарда Республикада – 2940 акционерлік қоғам болды, оның ішінде – 16 халықтық акционерлік қоғам. Ал 2013 жылы 1 қаңтарда тіркелген акционерлік қоғамның саны – 2300, яғни, 2014 жылмен салыстырғанда 771 төмендеді, өйткені “ Акционерлік қоғам ” заңындағы жарғылық капиталдың минималды көлемі туралы талаптарын орындай алмағандықтан көбі ТОО болып қалыптасты.

Кесте 8 — Акцияның әрекеттеуіш шығарылымы және әрекеттеуіш шығарылымдары бар

акционерлік қоғамдар саны.

Ескерту: мәліметтер– Косолапов Г. Интеграционные процессы в корпоративном секторе и фондовый рынок // Рынок ценных бумаг №13 2014 г- 21 бет. еңбегінен алынған

2011 жылы 1 қаңтарда корпоративті бағалы қығаздар нарығында акция эмиссиясын жүзеге асыратын 2940 акционерлік қоғам, 62 брокер-дилерлер, 18 тіркеушілер, 11 банктік-костодиондар, және инвестициялық портфельді басқаратын 25 ұйым тіркелген[24]

Вексель – қарызды өтеудегі заңды түрде бекітілген төлем міндаттемесі. Ол бағалы қағаз.

Ал қорытынды тарауларында бағалы қағаздарды сатып алу шарттары, иемденушінің құқығы және сол сияқты инвесторларды қызықтыратын басқа да хабарлар орын алады.

Қазақстанда бағалы қағаздар нарығының даму деңгейі көп жағдайда халықтың әл-ауқатына байланысты. Себебі, бағалы қағаздарға сұраныс халықтың тұрмысын айқындайды. Сондықтан халықтың табысының өсуі – Қазақстанда бағалы қағаздар нарығы дамуының басты шарты.

Қазақстан Республикасында қалыптасып келе жатқан бағалы қағаздар нарығында үлгісіне нақты бірынғай көзқарас жоқ. Сондықтан бағалы қағаздар нарығына уақыт талабына сай әлі де біраз өзгерістер енгізілуі мүмкін.

Жұмыста бағалы қағаздар нарығының экономикалық белсенділігі және оның экономикадағы маңыздылығы нақтыланады. Бұл жұмыста төмендегідей қорытындылар жасалады:

Бағалы қағаздар категория ретінде, былайша айтқанда тауар түрінде ішкі өз қасиеттерімен және сыртқы көрінісі меншік құқын анықтайтын жалған өзгеше тауар ретінде көрінеді.

ҚОРЫТЫНДЫ

Жұмыста бағалы қағаздар нарығының экономикалық белсенділігі және оның экономикадағы маңыздылығы нақтыланады. Бұл жұмыста төмендегідей қорытындылар жасалады:

Бағалы қағаздар категория ретінде, былайша айтқанда тауар түрінде ішкі өз қасиеттерімен және сыртқы көрінісі меншік құқын анықтайтын жалған өзгеше тауар ретінде көрінеді.

Осыдан, біздің ойымызша, бағалы қағаздар әлеуметтік-экономикалық қатынастар процесінде және қаржы нарығында айналыста болатын, табыс әкелу қабілеттіліктерімен көрінетін, сонымен бірге шаруашылықты тиімді жүргізуге қатысатын жалған өзгеше тауар болып табылады.

Бағалы қағаздар қаржы нарығының құрамдас бір бөлігі ретіндегі қаржы сферасын жүзеге асырудағы маңыздылығы, Қазақстан Республикасындағы әлеуметтік бағыттағы нарықтық экономикада бағал қағаздардың әлеуметтік-экономикалық басымдылығының экономикалық жағдайды дамытудағы әсері анықталады:

Біріншіден, бағалы қағазадар экономикалық қатынастар құрылымының ажырамас негізгі бөлігі ретінде.

Екіншіден, бағалы қағаздар инвестицияларды тартудағы тиімді механизм ретінде, қор активтерінің жоғары өтімділігін қамтуда капиталды экономиканың әрбір салалары мен субъектілер арасында тиімді бөлінуде.

Үшіншіден, бағалы қағаздар нарықтық экономиканың барлық субъектілерінің барлық жұмыстарын активизациялау негізінде, сонымен бірге бірінші кезекте тұрғындардың, қаржылық тұрақтылықпен экономикалық өсімді ұлғайтуға ықпал етуі.

Әлеуметтік-экономикалық қарым қатынастардағы бағалы қағаздардың іс-әрекеттері – бос ақша қаржысын инвестицияға салғысы келетіндермен және қаржыны қажет ететіндердің арасындағы экономикалыққатынастар жүргізу арқылы, экономиканың әрбір саласына инвестицияны тарту механизімін қамтамасыз етулері көрсетіледі. Осы инвестициялау негізінде белгілі-бір экономикалық жағдайларды қанағаттандыра алатын компаниялардың инвестициялауға қолайлы объектілері қаралды.

Инвесторлар көзқарасы бойынша акция шығару қауіптірек, демек облигация – тиімді. Сондықтан тәуекелмен қосымша шығын шығарып алған акциялар жоғары пайда түсіруіне көзі жетпесе оларды сатып алмайды. Сонымен, егер компания бағалы қағаздың екі түрін де қатар шығарса, онда акционерлерге төлейтін төлем, облигация иелеріне төлейтін төлемнен жоғары болады деген болжамға байланысты.

Вексель – қарызды өтеудегі заңды түрде бекітілген төлем міндаттемесі. Ол бағалы қағаз.Ал қорытынды тарауларында бағалы қағаздарды сатып алу шарттары, иемденушінің құқығы және сол сияқты инвесторларды қызықтыратын басқа да хабарлар орын алады.

Қазақстанда бағалы қағаздар нарығының даму деңгейі көп жағдайда халықтың әл-ауқатына байланысты. Себебі, бағалы қағаздарға сұраныс халықтың тұрмысын айқындайды. Сондықтан халықтың табысының өсуі – Қазақстанда бағалы қағаздар нарығы дамуының басты шарты.

Қорыта айтқанда, Қазақстан Республикасында қалыптасып келе жатқан бағалы қағаздар нарығында үлгісіне нақты бірынғай көзқарас жоқ. Сондықтан бағалы қағаздар нарығына уақыт талабына сай әлі де біраз өзгерістер енгізілуі мүмкін.

Пайдаланған әдебиеттер:

- Галанова А.С.,Басова И.С. Рынок ценных бумаг.- Москва.,2011.-339 бет.

- Көшенова Б.А.Бағалы қағаздар нарығы.- Алматы., 2011.-234 бет.

- Абдрахманова Г.Т., Жумабаева З.С.,Рынок ценных бумаг: особенности функционирования в Казахстане.- Алматы., 2013-340 бет.

- Сейткасимов Т.С., Ильясов А.А., Ценные бумаги и фондовый рынок. Алматы., 2012.-184 бет.

- Жатканбаев Е.Б., Агальцова С.В.Рынок государственных ценных бумаг.- Алматы., 2013.-312 бет.

- Колесникова В.И.,Таркановского В.С.,Ценные бумаги.- Москва.,2014-219 бет.

- Жуков Е.Ф., Ценные бумаги и фондовые рынки.- Москва., 2012-224 бет

- Косолапов Г. Интеграционные процессы в корпоративном секторе и фондовый рынок // Рынок ценных бумаг №13 2012 г- 21 бет.

- Джуматова А.К. Деятельность Инвестиционного Фонда Р.К на рынке ценных бумаг // Банки Казахстана №6 2016г -25 стр.

- Арыстанбаева С. Организация эффективного размещения финансовых ресурсов на рынке ценных бумаг // Қаржы қаражат №4 2013г — 11 бет.

- Супугалиева Г.И. Банк аясындағы инвестициялау // Вестник КазНу №4 2014 ж- 29 бет.

- Буренин А.Н., Рынок ценных бумаг и производных финансовых инструментов: учебное пособие – Москва., ИНФРА-М, 2014 -165 бет.

- Джуматова А.К. Деятельность Инвестиционного Фонда Р.К на рынке ценных бумаг //Банки казахстана №12 2014 г. – 20 бет.

- Сарсенбаева Ж.И. Проблемы долглвого рынка ценных бумаг Республики Казахстан // Мир финансов №1 2015 г. — 35 бет.

- Алексеев М.Ю., Рыног ценных бумаг. – Москва., 2013г. – 352 бет.

- Косолапов Г. Аналитический обзор Ассоциации финансистов Казахстан// Мир финансов №10 2012г – 35 бет.

- Байганин Е. Становление и развитие рынка корпоративных облигации в Республике Казахстан // Рынок ценных бумаг№5 2015г.-55бет.

- Оспанов А. Перспективы развития рынка ценных бумаг в Республике Казахстан // Рынок ценных бумаг №5 2016г- 77 бет.

- Есенов Б. Перспективы совершенствования казахстанского фондового рынка // Рынок ценных бумаг №11 2015г – 45бет.

- Аналитическая служба. Итоги развития биржевого рынка за 2015год// Рынок ценных бумаг №8 2015г — 57бет.

- Көшенова Б.А.Бағалы қағаздар нарығы.- Алматы., 2015ж.- 221 бет.

- Абдрахманова Г.Т., Жумабаева З.С.,Рынок ценных бумаг: особенности

- функционирования в Казахстане.- Алматы., 2013 г. – 224 бет.

- Джуматова А.К. Деятельность Инвестиционного Фонда Р.К на рынке ценных бумаг // Банки Казахстана №6 2014г — 25стр.

- Супугалиева Г.И. Банк аясындағы инвестициялау // Вестник КазНу №4 2014 ж — 27 бет.

Құрастырғандар: Ахинова А., Өрнекешова Ә