ШАҒЫН ЖӘНЕ ОРТА БИЗНЕС: ДАМУ ПРОБЛЕМАЛАРЫ МЕН ТЕНДЕНЦИЯЛАРЫ

Мазмұны

Кіріспе

Шағын және орта бизнес: даму проблемалары мен тенденциялары

Қорытынды

Қолданылған әдебиеттер тізімі

Кіріспе

Қазір біздің елімізде бизнестің дамудың бұрын – соңды боллмаған қолайлы ахуалы туып отыр. Бұған аталмыш салаға айрықша көңіл бөліп отыруы сол арқылы республикадағы банктердің оны қаржыландыруды жақсы жолға қоюы тікелей мұрындық болуда. Былай болатыны, Мемлекет басшысы шағын және орта бизнестің кез келген елдің экономикалық жағынан өсуі мен өркендеуінің негізі екенін өте жақсы біледі. Ал бұл тектес кәсіпорындар өз ретінде орасан зор ақша айналымы мен жұмыс орындарын жасап қана қоймайды, сонымен қатар өндіріске жаңа технологияны бірінші енгізіп, бизнесті жүргізудің соңғы тәсілдеріне батыл қол создырады.

«Қазіргі кездегі әлемдік экономиканың одан әрі даму жағдайында, ірі компаиялардың айбынының артуы ғылыми техникалық революцияның болуымен, шағын және орта фирмалардың сақталуымен және дамуымен қоса жүреді. Жаңа өнімдердің көптеген түолерінің өндірісі атап айтқанда, шағын және орта компаниялардың кәсіпорындарында басталады, себебі олар «күн» астындағы орын үшін, тұтыныстың өзгеруіне икемді сезімтал болуға, өндіріспен әлі қанағаттандырылмаған жаңа қажеттіліктерді іздеуге мәжбүр. Сондықтан шағын фирмалардың бір жұмыс істеушіге есептегендегі, ғылыми-зерттеу мен конструкторлық жұмыстарға шығындарынан жиі асып түсуі кездейсоқ емес. Қазіргі уақытта шағын бизнестің рөлі нарыққа ендірілген жаңа өнімдердің ортақ санында айтарлықтай мол. Орталық бюджет арқылы шағын және орта бизнеске жұмыспен қамтуда да қаржыландырады. Яғни еңбек әлеуметтік шығындар бойынша жеңілдіктер беріледі.Францияда жұмысыздар өз кәсіпорның ашу үшін мемлекет көегімен сүйене алады. Азиялық қаржылық кризис көрсеткендей шағын және орта кәсіпорындар сыртқы факторға аз тәуелді. Үкіметтің шағын және орта кәсіпрындардың қолдауға бағытталған саясатты өте алуан түрлі болып келеді және бұл саясат кәсіпорындрдың ары қарай дамуын қалайды». [1]

Бизнестің шағын және орта түрлері бар. Шағын бизнес — ешқандай монополистік бірлестікке кірмейтін және экономикада монополияға қатысты бағынышты рөл атқаратын жеке меншіктегі ұсақ және орта кәсіпорындардың қабылданған жиынтық атауы. Дамыған елдерде сыртқы экономикалық байланыстардың негізгі бөлігі Шағын бизнестің үлесіне тиеді. Кәсіпкерлер табы — нарықтық дамудың ажырағысыз нышаны, экономикалық қатынастардың дербес субъектісі. Шағын кәсіпкерлік секторы бірқатар әлеуметтік атқарымдарды орындайды, олардың қатарына жұмыспен қамтылу, әлеуметтік шиеленісті бәсеңдету және нарықтық қатынастарды демократияландыру жатады. Шағын бизнесті шағын кәсіпкерлік деп те атайды. Республикада шағын кәсіпкерлік тиімді нарықтық экономиканың дамуы үшін құрылымдық түзуші фактор ретінде маңызды рөл атқарып отыр. Ол бәсекелі ортаның дамуына жол ашты, нарықты тауарлармен және көрсетілетін қызметтермен молықтырды, халықтық кәсіпшілікті жаңғыртты, жергілікті билік органдарының экономикалық базасын нығайтты, ауылдардың, шағын және орта қалалардың дамуына септігін тигізді. Шағын кәсіпкерліктің артықшылығы — жұмсалған күрделі қаржының тез өтелуі, өндірушілердің аймақтық нарыққа бағдарлануы, сұранымның өзгеруіне жедел икемделу, жұмыспен қамтылудың өсуі. Қазақстан Республикасы жүргізіп отырған әлеуметтік-экономикалық саясаттың негізгі бағыттарының бірі — Шағын бизнесті дамыту. Статистикалық – ның президентімен өткен жылы халыққа жолдауында қарастырылып, бекітілген). Халықаралық сыртқы ортаға қатысты бүкіл потенциялды қиындық қазіргі кезде өте белсенді талқылануының себебі, шағын және орта бизнестің тек қана ішкі нарыққа бағдарлануына байланысты бәсекелік қабілеттің төмендігінде. Сондықтан егер біздің еліміз БСҰ – ына кірсе, онда осы сектордың елімізде экономикамызды әртараптандыруға мүмкіндігі болмай қалады. Осыған орай осы әлемдік ұйымға кірер алдында осы сектордың бәсекелік қабілеттерін жоғарлатуға бағытталған.

Шағын және орта бизнес түсінігінің мәнін ашпас бұрын, алдымен оның қалыптасу көздерін анықтап алу керек. «Қазақстан Республикасында қазіргі таңда кәсіпкерлік қызметті ұйымдастыру және дамытуға, әсіресе, шағын және орта кәсіпкерліктің дамуы мен тиімді қызмет етуіне ерекше көңіл бөлініп отыр. Кез-келген елдің экономикасы қанағаттанарлық деңгейде дамып отырса да,шағын кәсіпорындардың дамуына баса назар аударатыны белгілі. Қазақстан Республикасының Президенті Кәсіпкерлер Конгресінде мемлекеттік меншікті сатылап жекешелендіру нәтижесінде өнеркәсіп өндірісі көлемінің 85 пайызы жеке секторда өндірілетіндігін, елдің жалпы ішкі өніміндегі шағын және орта бизнестің үлесі шамамен 25 пайызы құрайтындығын, экономиканың жеке секторында еңбекпен қамтылған халықтың 60 пайыздан астамы еңбегі ететіндігін айтып өтті». Бірақ, бұл мәліметтер дамыған елдермен салыстырғанда, әлдеқайда аз шаманы құрайтындығы белгілі. Сондықтан, алдағы уақытта шағын кәсіпорындардың дамуы мен тиімді қызмет ету мәселесіне ерекше мән әсер ететін негізгі факторлар анықталып, оң шешімін табуы тиіс.

Соңғы жылдары Қазақстанда кәсіпорындар саны мен онда қамтылған жұмыскерлер санының өсу динамикасы тұрақсыздықпен сипатталады. Аймақтық және салалық құрылым рационалды емес. Кәсіпкерліктің қалыптасуы мен дамуын басқару, көбінесе эпизодтық немесе ғылыми емес сипатта болады. Кәсіпкер мен оның меншігін ақшалай қорғау жүйесі дұрыс әзірленбеген. Мұның себептері – нарықтық инфрақұрылымның әлсіз дамуы, кәсіпкерлік қызметті қолдауға бөлінетін қаржылық қаражаттардың шектеулілігінде ғана емес, сондай-ақ кәсіпкерлікті қолдаудың мемлекеттік стратегиясы дер кезінде әзірленбегендігімен де байланысты. Салалық, аймақтық басымдықтар анықталмады. Кәсіпкерліктің дамуы «интенсивті өсім полюсі» ретінде танылмады және олардың ел экономикасын көтеруге айтарлықтай әсер ете алатындығы да ұмыт қалды. Сонымен қатар, кәсіпкерлік құрылыммен кері байланысы да нашар дамыды.

«Қазақстан Республикасында кәсіпкерліктің дамуына әсер ететін келесі факторларды бөліп көрсетуге болады:

- Салық саясатының жетілмегендігі немесе шағын кәсіпорындар үшін салықтық ауыртпалықтардың жоғары болуы. Мұндай жағдай кәсіпкерлердің заңды бұзуға жол беруіне және оларды «көлеңкелі» секторға өтуге мәжбүрлейді. Негізінен, салық саясаты шағын бизнесті дамытудың ынталандырушы факторы бола отырып, оның өміршеңдігі мен табысты қызмет етуін қамтамасыз етуі қажет.

- Өзінің жеке ісің бастаған кәсіпкерлер және шағын кәсіпрындар басшыларының бастапқы капиталды қалыптастыру, қаржылық қолдау көздерінің болмауы немесе қаржылық проблемалар. Банк секторының беретін несиелерін көбінесе жоғары пайыздық ставкалар мен қысқа мерзімде қатару қажеттігіне байланысты шағын бизнес субъетілерінің барлығы бірдей оған қол жеткізе алмайды. Кәсіпкерлік қызметті ұйымдастыруда және оны жүзеге асыруда шамадан тыс реттеудің, тіркеу-лицензиялық тәртіптің жүйесіздігі. Осыған байланысты кәсіпкерлік қызметті жүзеге асыруда, әсіресе, бастапқы кезінде әр түрлі әкімшілік кедергілердің артуы байқалады. Сондықтан, бұл мәселеге мемлекет тарапынан реттеу мен қолдаудың нақты жолдарын қарастырудың маңыздылығы жоғары.

- Кәсіпкерлікті қолдау инфрақұрылымының жеткілікті деңгейде дамымауы. Халықтың шағын бизнесті қолдау бойынша жүргізіп отырған шаралар мен заңнамалардағы өзгерістерден аз хабардар болуы. Шағын бизнесті қолдау орталықтары мен инфрақұрылымдардың қызметтерін кәсіпкерлердің барлығы бірдей толық көлемінде қолдана бермеуі, сондай-ақ бизнес-инкубаторлар, технологиялық бизнес-инкубаторлар, технопарктер мен технополистер қызметінің жоғары деңгейде оң нәтижесін бермей отырғандығы да шағын кәсіпорындарының дамуы мен тиімді қызмет ету жолындағы кедергілердің бірі деп айтуға болады» [2].

Қазақстанда шағын және орта бизнеске бірнеше инвесторлармен құрылатын,и географиялық шектелген зоналарда қызмет ететін және нарықтың шектеулі үлесіне ие, басқаруды құрушыларжүзеге асыратын, барлық негізгі стратегиялық шешімдерді өздері қабылдайтын кәсіпорындар жатады. Басқару сипаты икемділігімен, формалділіктің жоқтығымен шешімін қабылдау барысында, өндіріс және басқару саласында да жұмысшылардың өзара алмасуының жоғарылығымен ерекшеленеді.

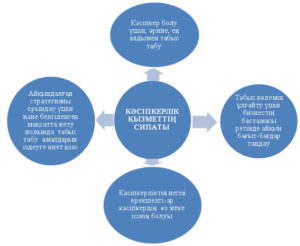

«Экономикалық теорияда кәсіпкердің алғашқы анықтамасына қатысты қайшылықтар бар. Көптеген теориктер кәсіпкерліктің шығуын француз экономисі Р.Контильион есімімен байланыстырады, ол кәсіпкерлікті сипаттайтын функционалдық негізі ретінде тәуекелділікті ұсынады, яғни кәсіпкерлік – тәуелділікпен байланысты болып келетін адамдардың қызметі. Бірақ, соңғы уақытта кейбір теориктер әйгілі араб ойшылы Ибн-Кальдунның кәсіпкерлік теориясын қстанады, «касб» түсінігі негізгі құраушы категория деңгейіне дейін көтерілген» [3].

1-сурет. Кәсіпкерлік қызметтің сипаты

Ескерту: 1-суреттің мәліметтері А. Файзолла,. Алматы қаласы. «Шағын және орта бизнестің даму ерекшеліктері» — //Экономика негіздері: мектепте, колледжде және ЖОО-да оқыту. №3 (69), 2012. -15-18 б. [3]

Халықаралық еңбек бюросының баяндамасында шағын және орта кәсіпорындардың бірқатар бәсекелестік артықшылықтары аталған. Бір қызметтерге шаққандағы қажетті қор мөлшерінің аз болуы, шағын кәсіпорындар жергілікті еңбек және материалдық ресурстарды ірі кәсіпорындарға қарағанда кеңінен қолданады.

«Отан» республикалық саяси партияның 2003-2005 жылдары Қазақстан Республикасында шағын және орта бизнесті дамытуға арналған бағдарламасы мынадай мақсаттарды көздейді: — шағын және орта кәсіпкерліктің тұрақты дамуын қамтамасыз ету; -кәсіпкерлікті қолдайтын инфрақұрылымдар арқылы аймақтардың өнеркәсіптік мүмкіндіктерін дамыту; — экономиканың басым бағыттарында шағын бизнес субъектілерін көбейту; — кедейліктен және жұмыссыздықпен күрестің ұтымды шараларын жүзеге асыру; — қоғамның орта табының негізі ретінде меншік иелерінің қалың қатарын қалыптастыру.

Бағдарламаның басым бағыттары белгіленген. Олардың қатарында шағын және орта бизнестің дамуын реттейтін орталық және жергілікті атқарту органдарының заң және нормативтік құқықтық актілерін жетілдіру, кәсіпкерлікке өрістетуге жетілдіру» [4].

Қазақстанда шағын және орта бизнеске бірнеше инвесторлармен құрылатын,и географиялық шектелген зоналарда қызмет ететін және нарықтың шектеулі үлесіне ие, басқаруды құрушыларжүзеге асыратын, барлық негізгі стратегиялық шешімдерді өздері қабылдайтын кәсіпорындар жатады. Басқару сипаты икемділігімен, формалділіктің жоқтығымен шешімін қабылдау барысында, өндіріс және басқару саласында да жұмысшылардың өзара алмасуының жоғарылығымен ерекшеленеді.

«Шағын және орта бизнесті қолдау мен дамыту – Қазақстанның экономикалық саясатының стратегиялық міндеттерінің қатарынан саналады. Соңғы жылдардағы кәсіпкерлікті қолдау жөнінде қабылдаған заңдар мен бағдарламалардың жоғары республика үкіметінің бұл салаға шынайы назар аударғанын айғақтайды. Қазақстан басшысының «Қазақстан-2030» ұзақ даму мерзімді стратегиялық еңбегінде әлеуметтік-экономикалық дамудың басым баңыттарының бірі ретінде кәсіпкерлікті қолдау атап өтілді. Экономикалық теорияда кәсіпкердің алғашқы анықтамасына қатысты қайшылықтар бар. Көптеген теориктер кәсіпкерліктің шығуын француз экономисі Р.Контильион есімімен байланыстырады, ол кәсіпкерлікті сипаттайтын функционалдық негізі ретінде тәуекелділікті ұсынады, яғни кәсіпкерлік – тәуелділікпен байланысты болып келетін адамдардың қызметі. Бірақ, соңғы уақытта кейбір теориктер әйгілі араб ойшылы Ибн-Кальдунның кәсіпкерлік теориясын қстанады, «касб» түсінігі негізгі құраушы категория деңгейіне дейін көтерілген»

«Кейбіреулері болса, шағын бизнес барлық ежелгі мәдениетте дамыған деп тқжырымдайды. Бұл істе арабтар, вавилондықтар, египеттіктер, иудилер, гректер, финикшілер жіне римдіктер ерекшеленген. Мұның дәлелі тұтынушылар мен кәсіпкерлерді қорғауға бағытталған Хамураппи заңдары болып табылады. Қазіргі уақыттағы алдыңғы қатарлы ғылыми-техникалық дамудың теоретигі Питер Друпердің айтулары бойынша кәсіпкерліктің кезектілік теориясынан ұсынған, оны алғаш зерттеген Иозеор Шулепеттер болып табылады. Теорияның мәні келесіде, кәсіпкерлік – экономикалық дамуда қозғалтатын өзіндік элемент» [5].

Елдегі қалыптасқан жағдайы талдай отырып, жоғарыда аталған проблемалардан басқа да көптеген факторлардың әсер ететіндігін айтып өту қажет. Шағын кәсіпорындардың дамуы мен қызметі тиімдлігене келесі жағдайлардың да ықпалы мол.

Шағын кәсіпорындар басшыларына жүргізілген сұраулар нәтижесі көрсеткендей, шағын кәсіпорындардағы өндіріс өсімін шектейтін факторлардың ішінде бірінші орынға салық салу деңгейінің жоғарылылығы шықса, екінші орында тапсырыс берушілердің төлем қабілетсіздігі болса, содан кейін ғана нарықтағы отандық кәсіпорындар арасындағы жоғары бәсеке, өндірілген өнімге сұраныстың жеткілікті деңгейде болмауы жатқызылған. Шағын кәсіпорындар табыстылығының төмен деңгейіне шикізаттар, материалдар, құралдар-жабдықтарға бағаның, сондай-ақ, электр энергиясына, көліктік қызметтерге тарифтердің жоғарылығы әсер еткен.

«Еліміздегі кәсіпкерлік қызмет дамуының бүгінгі таңдағы жалпы мәселелеріне тоқталатын болсақ, оларды келесіндей етіп топтастыруға болады:

- Кәсіпкерлікті қолдау инфрақұрылымының жеткіліксіздігі;

- Қолданылып жүрген заңдарды жергілікті деңгейде орындау тәртібінің әлсіздігі;

- Салық салу және салықтық тексеру жүйелерінің тым күрділігі;

- Негізгі қаражатты алуға және айналым қаражатын молықтыру үшін кешендік ресурстарға қол жеткізідің шектеулілігі;

- Кадрларды даярлау және кәсіпкерлікті ақпараттық қолдаудың тұтас жүйесінің жоқтығын;

- Кәсіпкерліктің даму жолында әкімшілік тосқауылдардың орын алуы;

- Кәсіпкерлікті инновациялық тұрғыдан, барлық жағынан қолдаудың әлі де қалыптасып болмауы;

- Рыноктық қатынастардың, кәсіпкерліктің, әсіресе шағын бизнес бәкелестік қатынастың дамуына монополиялардың кедергі болуы» [6].

«Кәсіпкерліктің дамуы үшін қолайлы орта қалыптастыру бағыттарының бірі болып, кәсіпкерлік қызметті ұйымдастыру мен жүзеге асырудағы мемлекеттік үкімет орындарының актілерін, іс-қимылдарын және әрекетсіздігінен туындаған әкімшілік тосқауылдар ретінде белгіленетін кедергілерді жою болып табылады. Осы кедергілер көбінесе жергілікті жердегі атқарушы органдардың әрекетіне байланысты» [7].

Көптеген елдерде шағын кәсіпкерлік субъектілерін қолдау үшін «бір терезе» қағидаты бойынша тіркеу мен қайта тіркеуге жағдай жасалған. Мысалы, шағын және орта бизнес субъектілері бар Францияда тіркеу үрдісі сағатты құрайды, қалған заңды тұлғалар «бір терезе» қағидаты бойынша күн ішінде тіркеледі. Бүгінде Қазақстанда бизнес-қоғамдастық құптаған осындай жүйе енгізілді.

Сонымен, қазіргі ұрпақ теориктеріне кәсіпкерліктің алғашқы пайда болу төңірегіндегі сұрақтарын бірнеше рет қарастыруларына туа келеді, бұл бір қатар экономистер мен студенттерді дұрыс емес бағытта талқылаудан қорғайды.

«Қазіргі уақытта нарықтық қатынастар жүйесінде кәсіпорындар келесідей айрықша ерекшеліктерімен сипатталады, мөлшері, жұмыс істеушілер саны, қай салаға жататындығы, негізгі және айналым қорларының құны, шығарылатын өнім көлемі.

Бұл ретте кәсіпорындардың үш түрін бөліп көрсетуге болады: ірі, орта және шағын. Олардың кешені бірін-бірі толықтыра отырып, экономиканың тұтас ағзасын құрайды.

Ірі кәсіпорындар – нарыққа негізгі өнім шығарушылар болып табылады. Ірі кәсіпорындар – экономика «қаңқасы», экономикалық тұрақтылықтың базисі. Шағын және орта кәсіпорындар, үнемі жаңарып тұратын номенклатурасымен және ассортиментімен, аз ғана партияда өнім дайындау, шектеулі тұтынушылар жағдайында елеусіз материалдар мен шикі затты қолдану қажет болған жағдайда пайда болады. Сонымен, шағын кәсіпорындар нарықтың салыстырмалы толған кезінде жекелеген тапсырыстарды есепке алып өнімді аяқтайды, яғни ұсақ-түәрңйек өнімдер өндіріледі. Сонымен қатар, шағын кәсіпорындар қызметтің барлық саласында нөлдік нәтиже алумен байланысты жоғары тәуекелге ие болып табылады. Бұл – әрі инновациялық қызмет, әрі жаңа технологияны игеру.

Шағын кәсіпорындардың капиталымен тәуекел, іріге қарағанда қоғамға ааз шығындар алып келеді, сондықтан мемлекет шағын кәсіпорындарды құру жіне дамыту үшін арнайы жеңілдіктер тәртібін тағайындау керек.

Сондай-ақ шағын бизнес сферасына өздерінің тәуелсіз меншігі бар, шаруашылық еркіндікке ие және өз қызметі сфераында үстемдік етпейтін фирмалар жатады. Көптеген шетелдік зерттеулер шағын кәсіпорындарға 500 адамнан аспайтын жұмысшылары бар және сату көлемі 20 млн. доллардан аспайтын фирмаларды жатқызады. Бірақ, бұл көрсеткіштер шартты болып табылады» [8].

Қазақстанда шағын және орта бизнеске бірнеше инвесторлармен құрылатын,и географиялық шектелген зоналарда қызмет ететін және нарықтың шектеулі үлесіне ие, басқаруды құрушыларжүзеге асыратын, барлық негізгі стратегиялық шешімдерді өздері қабылдайтын кәсіпорындар жатады. Басқару сипаты икемділігімен, формалділіктің жоқтығымен шешімін қабылдау барысында, өндіріс және басқару саласында да жұмысшылардың өзара алмасуының жоғарылығымен ерекшеленеді.

«Экономикалық категория ретінде кәсіпкерліктің сипаттамасы үшін маңызы мәселе – оның субъектісі мен объектісін анықтау. Кәсіпкерліктің объектісі жеке тұлғалардың (жеке, отбасылық, шағын және орта бизнес өкілдері, т.б.) қызметі, сондай-ақ жалдамалы жұмыс күшінің еңбегін пайдалану арқылы қалыптасады.

Кәсіпкерлік қызмет экономикалық мудде мен шарт қатынастары бойынша өзара байланысты тұлғалар тобы арқылы жүзеге асырылады. Сонымен бірге, кәсіпкерлік субъектісі акционерлік қоғамдар, кооперативтер, жекелеген жағдайларда мемлекеттің сәйкес органдары да болуы мүмкін.

Кәсіпкер тұтынушыға беймәлім жаңа игіліктерді дайындау мақсатымен ресурстарды үйлестіреді; өткізу нарығының жаңасын игереді. Сонымен қатар, нарықтағы жағдайға, сұраныс пен ұсыныс динамикасына, баға деңгейіне, жалпы тауар-ақша қатынастары жүйесіндегі қалыптасқан жағдайларға тәуелді болып келеді. Осы тұста кәсіпкерлік қызметтің тұрақты серігі – тәуекелділік, қауіп-қатер беймәлімділікпен және жүргізілген болжаммен есептің өзі күтпеген жағдайдың алдын ала алмайды.

Экономикалық ойлаудың ерекше типі ретінде кәсіпкерлік практикалық қызметте жүзеге асырылатын шешімдерді қабылдауға қажет көзқарастар мен пікірлердің жиынтығын сипаттайды» [9].

Жекелеген ғылыми әдебиеттерде кәсіпкерлікті шаруашылық өнері, табыс табу барысында тәуекелге бел буу, өндірісті ұйымдастыру мен басқару шеберлігі ретінде көрсетеді. Демек, кәсіпкерлікті жұмыс түрі ретінде ғана емес, тұлғаның ақылы мен қасиетінің қоры, ерік-жігері, жеңіске жетуге деген ынтасы, еңбектің ерекше шығармашылық сипаты тұрғысынан да қараған абзал.

«Экономикалық ғылымда өндірістің 4 факторы қарастырылған: еңбек, капитал, жер, кәсіпкерлік.

Бұл жерде кәсіпкерлікті 4 фактор ретінде ғана емес, еңбек, капитал, жер тәрізді 3 негізгі өндіріс факторларын бітіктіріп, жүзеге асырудың үздік әдістерін іздестіріп, жұмылдырыу үрдісі ретінде де құрастыруға болады. Ал, елімізде кәсіпкерлікке қазіргідей көңіл бөлініп отырған тұста, өз ісін ашуға бел буған әрбір азамат пайда табу жолын ғана емес, өндіріс факторларының үйлесімді жүмыс жасауына, оның ішінде кәсіпкерліктің өндіріс факторы ретіндегі маңыздылығына ерекше көңіл бөлгені жөн.

Нарықтық экономиканың субъектісі ретінде шағын бизнестің артықшылықтары мен кемшіліктері бар. Шетелдік және отандық шағын бизнестің артықшылықтары мен кемшіліктері бар. Шетелдік және отандық шағын бизнестің сипатын зерттей келе, келесі артышылықтарды атап өткен жөн:

- Жергілікті жерде шаруашылықты жүргізу жағдайына тез бейімделу;

- Шағын бизнес субъектілерінің іс-әрекет жасаудағы тәуелсіздігі;

- Шешімдер қабылдауда және оны іске асыруда бейімділік пен оперативтік;

- Салыстырмалы түрдегі аз шығындар, әсіресе басқаруға жұмсалатын;

- Жеке тұлғаның өз идеяларын іске асырудағы мүмкіншіліктері, кәсіпкерліктің даму;

- Қорға деген аз сұраныс, өнімге және өндіріске өзгерістерді тез енгізу мүмкіндігі, капитал айналымының жоғары болуы.

Халықаралық еңбек бюросының баяндамасында шағын және орта кәсіпорындардың бірқатар бәсекелестік артықшылықтары аталған. Бір қызметтерге шаққандағы қажетті қор мөлшерінің аз болуы, шағын кәсіпорындар жергілікті еңбек және материалдық ресурстарды ірі кәсіпорындарға қарағанда кеңінен қолданады.

Табысқа жету жолында жеке ынтаның басым болуы кәсіпорын жұмысында да үлкен әсер етеді. Шағын бизнес субъектілері жергілікті нарықтағы сұранысты өте жақсы біледі, кей кезде нақты тұтынушының тапсырмасы бойынша тауар шығарады, кәсіпқой мамандарды даярлайды. Кейбір мемлекеттерде тауар өндірісі, қызмет көрсету деңгейі бойынша шағын бизнес алдыңғы орында тұрады.

Шағын және орта бизнестің келесі бір тиімді ерекшелігі ұжымдық еңбекке ұмтылуы, жұмыс орнын сақтап қалуға тырысу және пайдаға қатысуға негізделген жұмыс нәтижесінің максималды болуына мүдделік танытады. Ірі компаниялар кәсіби менеджерлерді жалдайды, ал олар акционерлердің барлық талпыныстарының ерекшеліктерін білмейді, нәтижесінде басқару проблемаларына алып келеді, ал шағын кәсіпорындарда құрушының өзі менеджер, бір тұлға, сондықтан бұл жерде ешқандай түсініспеушілік мәселесі туындамайды» [10].

Нарықтық экономика жағдайында, бухгалтерлік есептің басқару жүйесіне алатын орны ерекше. Ол өндіріс үдерісін, айналым, бөлу мен тұтыну және кәсіпорын қаржы жағдайын айқын көрсетіп, басқарушылық шешім қабылдаудың негізі болып табылады.

«Қазір біздің елімізде бизнесті дамытудың бұрын – соңды болмаған қолайлы ахуалы туып отыр. Бұған Елбасы Нұрсұлтан Назарбаевтың өзі бастап, аталмыш салаға айрықша көңіл бөліп отыруы, сол арқылы республикадағы банктердің оны қаржыландыруды жақсы жолға қоюы тікелей мұрындық болуда. Бұлай болатыны, Мемлекет басшысы шағын және орта бизнестің кез келген елдің экономикалық жағынан өсуі мен өркендеуінің негізі екенін өте жақсы біледі. Ал бұл тектес кәсіпорындар өз ретінде орасан зор ақша айналымы мен жұмыс орындарын жасап қана қоймайды, сонымен қатар өндіріске жаңа технологияны бірінші енгізіп, бизнесті жүргізудің соны тәсілдеріне батыл қол создырады» [11]. Егер мемлекет ырғақты және тұрақты даму долына түскісі келсе, оның әлеуметтік – экономикалық бағдарламасына міндетті түрде шағын және орта бизнесті ынталандыру шараларының енгізілу қажеттігін әлемдік тәжірибе көрсетіп отыр.

Бүгінде дамыған елдерде ішкі жалпы өнім көлемінің шағын және орта бизнестің үлесіне тиеді. Себебі, бұл мемлекеттердің үкіметтері аталмыш секторды жолға қоюға алдыңғы кезекте мән береді. «Шағын және орта бизнес – тұрақты азаматтық қоғамның діңгегі. Барша қазақстандықтар әл – ауқатының көтерілуі оның дамуымен тығыз байланысты. Статистика агенттігінің үстіміздегі жылғы мәлімет бойынша, қазіргі таңда елімізді 627779 белсенді компания мен жеке кәсіпкерлер тіркелген. Шамамен олардың 99 пайызы шағын және орта бизнестің шаруасын шалқытып жүргендер болып есептелінеді. Соның ішінде барлық субъектілердің 61,1 пайызын жеке кәсіпкерлер, 27,1 пайызын шаруа (фермерлік) қожалықтары, 10,4 пайызын шағын кәсіпкерліктің, ал 1,4 пайызын орта кәсіпкерліктің заңды тұлғалары құрайды.

Шағын және орта бизнестің белсенді субъектілері саны жөнінен екі облыс алда келеді. (кесте 1) Солардың ішінде осындай 119246 құрылымымен еліміздегі жалпы көрсеткіштің 18,99 пайызын құрайтын Оңтүстік Қазақстан облысы бірінші орында тұр. Екінші орындағы Алматы облысы жалпы көрсеткіштің 16,44 пайызын қамтитын 103241 субъектіге ие. Ал бұдан кейінгі орындардағы аймақтардың үлес салмақтары бұлардан едәуір төмен. Бұған көз жеткізу үшін үшінші – төртінші орындарға жайғасқан Шығыс Қазақстан облысы мен Алматы қаласында тиісінше 61995 және 56221 шағын және орта бизнес құрылымдары бар екенін айтсақ та жеткілікті. Қызылорда облысы кестенің соңында. Сыр бойындағы кәсіпкерлік құрылымдардың 12917 деген цифрмен шектеледі. Соңынан санағанда екінші болатын, халқының саны аталмыш өңірдегіден екі еседей аз Маңғыстау облысындағы көрсеткіш бұдан біршама биік – 15941. артта қалушылардың көшін атырау облысы 17700 деген цифрмен тиянақтайды. Кәсіпкерліктің жекелеген тармақтарына келсек, заңды тұлғалы шағын және орта кәсіпкерлік субъектілері бойынша Алматы қаласының алдына түсетін ешкім жоқ. Оңтүстік астанада бұл көрсеткіштер тиісінше 18215 және 2335 сандарын көрсетеді. Қалған аймақтарда бұл цифралар едәуір төмен. Сол сияқты жеке кәсіпкерлік пен шаруа (фермерлік) қожалықтарының саны жөнінен Оңтүстік Қазақстан және Алматы облыстары шығандап алға шығып кеткен. Ал осылардың шаруа (фермерлік) қожалықтарынан басқалары бойынша Қызылорда облысы көштің ең соңында орын тепкен. Енді шағын және орта бизнес субъектілерінің саны жөнінде (кесте 1) мәліметтер, ол мынадай көріністерді ұсынар еді. Статистика агенттігінің биылғы жылғы 1 қазандағы мәліметі бойынша, еліміздегі шағын және орта бизнес құрылымдарына 2156901 адам жұмысқа тартылған. Олардың 552445 – і заңды тұлғалы шағын бизнес, 422464 – і заңды тұлғалы орта бизнес құрылымдарында есепте тұрады, 728682 – сі жеке кәсіпкерлікпен шұғылданады, 453310 – ы шаруа қожалықтарында жұмыс жасайды» [12].

1 – кесте. ҚР шағын және орта бизнес жөніндегі мәліметтер

Ескерту: Мәліметтер Шағын және орта бизнестің дамуын қаржы-несиелік қолдау саясатын жетілдіру бағыттары /Д.Ж. Инкабекова//Қазіргі замандағы маңызды мәселелер = Актуальные проблемы современности. -2016. -№2. -140-145 б. [12].

«Шағын және орта бизнес құрылымдарында күнкөрісін ажыратып жүрген жұртшылықтың саны жөнінен де Оңтүстік Қазақстан облысы 285308 көрсеткіштерімен алда келеді. Осы салалар арқылы әл – ауқаттарын көтерушілердің қатары Алматы қаласы мен облысында да едәуір. Оларда бұл деңгейлер тиісінше 275447 және 255321 мөлшерінен қайтады. Ал оларды субъектілер түрлеріне қарай бөліп қарастырғанда, заңды тұлғалы шағын және орта бизнесте Алматы қаласының үлесі айрыұша көп. Онда бұл салалар тиісінше 126330 және 71791 адамды асырап отыр. Сол сияқты 89658 адамға жұмыс тауып берген Шығыс Қазақстан облысы жеке кәсіпкерлікті дамыту жөнінен көш басында тұр. Ал шаруа (фермерлік) қожалықтарында нәпақа айырып жүргендер қарасы Оңтүстік Қазақстан облысында бәрінен де көп, олар 141403 адамды құрайды.Көрініс мейлінше түсінікті болуы үшін кесте – 2 де төмендегі мәліметтер келтірілген». [13]

Кесте – 2. Шағын және орта бизнеспен жұмыспен қамтылғандар саны, адам

Ескерту. Мәліметтер Шағын және орта бизнестің дамытудың тиімді тәсілдері /О.Сәхидәулетұлы// Заң газеті. -2016. -12 желтоқсан (№187). — 3 б [13]

«Ал кез – келген еңселі елдің экономикалық өсімі мен өркендеуінің негізі болып табылатын осы шағын және орта кәсіпкерлік субъектілері әкеліп жатқан табыстар қандай, енді соған тоқталайық. Статистикалық агенттік ұсынған 2010 жылдың қаңтар – қыркүйек айлары аралығындағы мәліметтерде оның республика бойынша 4 трлн. 108млрд. теңге болғаны байқалады. Бұлардың арасында заңды тұлғалы шағын кәсіпкерліктің табысы – 1 трлн. 114 млрд. 843 млн., заңды тұлғалы орта кәсіпкерліктің үлесі – 2 тлрн. 450 млрд. 288 млн., жеке кәсіпкерлердің қосқаны – 336 млрд. 344 млн., ал шаруа (фермерлік) қожалықтарының әкелгені 206 млрд. 605 млн. теңге маңынан қайырылады.Аймақтардың жайына келсек, мұнда Алматы қаласының десі бәрінен басым. Осы субъектілер әкелген барлық табыстың 27,64 пайызы, яғни 1 трлн. 135 млрд. 482 млн. теңгесі оңтүстік астананың үлесіне тиеді. Келесі орындағы Астана қаласына тиесілі қаржының қоржыны бұдан екі еседен де төмен, ол – 504 млрд. 569 млн. теңге. Үшінші орындағы Батыс Қазақстан облысчының еншісіне 334 млрд. 967 млн. теңге жазылсы, төртінші орынға табан тіреген Атырау облысында 273 млрд. 877 млн. теңге бар. Бұдан соңғы бесінші орынды – Алматы (255409 млн.), алтыншы орынды – Оңтүстік Қазақстан (206367 млн.), жетінші орынды – Шығыс Қазақстан (193747 млн.), сегізінші орынды Қарағанды (188068 млн.), Ақмола (122443 млн.) және Павлодар (114048 млн.) облыстары 11 – 13 орындарға жайғасқан. Кестенің соңын Қызылорда (113144 млн.), Солтүстік Қазақстан (108537 млн.) және Жамбыл (85450 млн.) облыстары аяқтайды.

Статистика агенттігінің мәліметіне сүйенсек, үстіміздегі жылдың қаңтар – қыркүйек айларында өнім өндіру көлемі республика бойынша 5,3 пайызға өскен. Соның ішінде шағын және орта бизнес белсенді субъектілерінің саны 1,1 пайызға артып, оларда жұмыс жасайтындардың қатары 2,5 пайызға көбейген. Мұнда өнім өндіру мөлшерін 113,8 пайызға өсірген Ақтөбе облысы көш басында тұр. Үздік үштіктің үзірі бұдан басқа Палодар (106,9%) және Қарағанды (106,8%) облыстарына тиесілі. Көштің соңында Алматы (101,9%), Қызылорда (102,7%) және Солтүстік Қазақстан (102,1%) облыстары қалып қойған» [14].

Қазақстан алдағы жылы Бүкіләлемдік сауда ұйымына енуге талпыныс жасауда. Ал бұл ұйымға мүше болу банк саласын, шағын және орта бизнесті дамытуды талап етеді. Сондықтанда болар, аталмыш салаларға қолдау көрсету Президент пен Үкімет саясатының басты бағыттарының біріне айналды. Енді осы қамқорлық пен қолдауды мүмкіндігінше тиімді пайдалана білу аймақтардағы әкімдіктер мен осыған қатысты басқармалардың қаншалықты дәрежеде іскерлік пен шалттық таныта алып жүргендердің нақтылы бағасы мен өлшемін байқата алады.

Қазіргі таңда шағын және орта кәсіпкерлікті дамыту мемлекеттік саясаттың басым бағыттарының бірі болып табылады. Әрбір кәсіпкердің өз ісін бастау үшін мемлекет тарапынан бірдей дәрежеде жәрдем алу мүмкіндігі бар. Ал, мемлекет әрбір кәсіпкермен қарым-қатынас жасап, қолдау мақсатында тиісті салалық құрылымдарын орнықтырады. Шағын және орта бизнесті несиелеуді басқаруді қолдауда кешендік көзқарастың қажет-тілігі ұзақмерзімдік тұрақтылықтың кепілі бола алады. Әрбір кәсіпкердің іс-әрекеті мен жағдайы әр түрлі. Мемлекеттік қолдаудың бүгінгі күнге жүйесіз іс-әрекеті шағын бизнес нысандарының жабылуын жылдамдатты.

«Шағын кәсіпорындардың өмір сүру мерзімінің қысқа болуына әсер етуші факторлар:

- Қаржының жетіспеушілігі;

- Ресурс қорының әлсіздігі;

- Салық қысымдары;

- Қылмыстық құрылымдардың қысымы;

- Әкімшілік кедергілердің көптігі;

- Заң құжаттарының жетілдірілмеуі, тұрақсыздығы және әрекет етпеуі;

- Тауар өткізу нарығының таралуы;

- Монополияның қысымы».

Шағын фирмалардың деңгейінің қаржылық нашарлауына халықтың басым көпшілігінің кедейшілік жағдайға жетіп, төлем қабілетінің құлды-рауы тікелей әсер етуде. Шағын кәсіпкерлікті қолдаудың негізгі мақсаты – олардың әлеуметтік-экономикалық қызметін тиімді атқаруына мүмкіндіктер жасап, өмір сүру мерзімінің неғұрлым ұзаруына ықпал ету. Біздің пікірімізше, мемлекеттік қолдаудың бағыттары бойынша бірнеше нақты шараларды іске асыру қажет.

«Бірінші шара – шағын кәсіпкерліктің мүдделерін қорғайтын салық реформасын жасау керек, атап айтқанда, біріншіден, экономиканың бұл секторына мемлекет тарапынан таза фискальдық көзқарасты өзгерту; екіншіден, тиімді инвестиция-лар тарту үшін салық жеңілдіктерін енгізу.

Кәсіпкерлерді мемлекет қылмыстық құрылымдардан қорғауы тиіс. Сонымен қатар, кәсіпкерлер өздерінің қоғамдық ұйымдарын мемлекеттік, аймақтық, жергілікті деңгейлерде құрып, өз-өздерін кәсіби жүйе арқылы қорғай алатындай жағдай жасау керек. Құқық қорғау органдары мен кәсіпкерлердің қоғамдық бірлестіктерінің арасындағы тығыз қарым-қатынасты жан-жақты қолдап – қорғаған жөн. Қазіргі таңда шағын және орта кәсіпкерлікті дамыту мемлекеттік саясаттың басым бағыттарының бірі болып табылады. Әрбір кәсіпкердің өз ісін бастау үшін мемлекет тарапынан бірдей дәрежеде жәрдем алу мүмкіндігі бар. Ал, мемлекет әрбір кәсіпкермен қарым-қатынас жасап, қолдау мақсатында тиісті салалық құрылымдарын орнықтырады. Шағын және орта бизнесті несиелеуді басқаруді қолдауда кешендік көзқарастың қажет-тілігі ұзақмерзімдік тұрақтылықтың кепілі бола алады. Әрбір кәсіпкердің іс-әрекеті мен жағдайы әр түрлі» [15].

Мемлекеттік қолдаудың бүгінгі күнге жүйесіз іс-әрекеті шағын бизнес нысандарының жабылуын жылдамдатты. Шағын фирмалардың деңгейінің қаржылық нашарлауына халықтың басым көпшілігінің кедейшілік жағдайға жетіп, төлем қабілетінің құлды-рауы тікелей әсер етуде. Шағын кәсіпкерлікті қолдаудың негізгі мақсаты – олардың әлеуметтік-экономикалық қызметін тиімді атқаруына мүмкіндіктер жасап, өмір сүру мерзімінің неғұрлым ұзаруына ықпал ету. Біздің пікірімізше, мемлекеттік қолдаудың бағыттары бойынша бірнеше нақты шараларды іске асыру қажет. Бірінші шара – шағын кәсіпкерліктің мүдделерін қорғайтын салық реформасын жасау керек, атап айтқанда, біріншіден, экономиканың бұл секторына мемлекет тарапынан таза фискальдық көзқарасты өзгерту; екіншіден, тиімді инвестиция-лар тарту үшін салық жеңілдіктерін енгізу. Кәсіпкерлерді мемлекет қылмыстық құрылымдардан қорғауы тиіс. Сонымен қатар, кәсіпкерлер өздерінің қоғамдық ұйымдарын мемлекеттік, аймақтық, жергілікті деңгейлерде құрып, өз-өздерін кәсіби жүйе арқылы қорғай алатындай жағдай жасау керек. Құқық қорғау органдары мен кәсіпкерлердің қоғамдық бірлестіктерінің арасындағы тығыз қарым-қатынасты жан-жақты қолдап – қорғаған жөн. бухгалтерлік, аудиторлық, жарнамалық, маркетингтік, көлік және басқа да қызметтер көрсету жөніндегі арнайы фирмалар, мамандар таңдауға жәрдемдесетін агенттіктер.

«Қолдау жүйесінің ұйымдастырылуы мен жетілдірілуі-қолдау көрсетудің нақты стратегиялық бағыттарын анықтаумен тығыз байланысты. Қолдау жүйесін ұйымдастыруда мемлекеттік бақылау құрылымдары мен олардың қызметіне бақылау жасаудың тәртібін белгілеп алудың маңызы ерекше. Жүйенің басым бағыттарын ырғақты дамыту арқылы кең қанатты интерациялық өркендеуге қол жеткізуге болады. Шағын кәсіпкерлікті қолдау жүйесінің республикалық деңгейдегі шағын кәсіпкерлікті қолдау құрылымдары құқықтық-нормативтік және әдістемелік көмек көрсетіп қоймай, аймақтық, және жергілікті деңгейдегі қолдау құрылымдарына тікелей қаржылар аудару арқылы да жәрдемдесуге тиіс.

Республикалық шағын кәсіпкерлікті дамыту шараларын жетіл-діру үшін:салықтықесепқағидалары мен төлеу процедуралары, салық салу базасын, салықтың түрлерін анықтауға қатысты салық заңдарына өзгерістерді жылына бір реттен жиі емес мемлекеттік бюджетті қабылдауға байланысты енгізуді шектеу және оны күнтізбелік жыл басына енгізу; қаржы операцияларын қолма-қолсыз есеп айырысу жөніндегі барлық қаржы операцияларын жүргізуге болатын салық ставкаларын азайту және соған сәйкес тиісті салықты төлеуді жетілдіру; несие беру мерзімдерін ұзарту және аймақтық мәні зор шағын өндірістік кәсіпорындар үшін пайыздық ставкаларды төмендету арқылы отандық өндірістерді ынталандыру және сапасы төмен арзан қолды тауарларды тасып әкелуге тосқауыл қою; шағын кәсіпкерлікті несиелендіру механизмдерін жетілдіру үшін лизингтік несиелерді, венчурлық қаржыландыру, факторинг, сонымен бірге, кепілдік қорларды құру және өзара несиелендіруді қалыптастыру жолдарын ұсынамыз» [16].

Мемлекеттік қаржыларға бөлу және бақылау функциялары тэн. Бөлу функциясы арқылы жалпы мемлекеттік қажеттіліктер қанағаттандырылады, бюджеттердің жэне бюджеттік емес қорлардың баллансталуы, экономиканың өндірістік емес салаларын қаржыландыру көздері қалыптасады. Бақылау функциясы мемлекеттің ақша қорларын қалыптас- тыру жэне бөлу, сондай-ақ қандай да болмасын шаруашылық субъектілерінің осы қорлардан алған ақша қаражаттарын мақсатқа сай пайдаланулары кезіндегі барлық эрекеттерінің дұрыс және заңды болуын қамтамасыз етуге бағытталған. «Бақылау функциясының негізгі бағыттары: орталықтандырылған және мемлекеттік бюджеттен тыс қорларға қаражаттардың толық және уақытылы аударылуын бақылау; қаржы ресурстарының мақсатты және ұтымды пайдалынылуына бақылау жасау. Қаржы жүйесі деп, мемлекеттің ақшалай қорларын қалыптастыру, бөлу және пайдалануды ұйымдастыру барысында пайда болатын және әрқайсысы белгілі бір қаржылық-құқылық институттардың материалдық көрінісі (қорлары) болып табылатын қаржылық — экономикалық институттардың жиынтығын айтамыз» [17]. Ал қаржылық — экономикалық институттар дегеніміз, мемлекеттің ақша қорларын қалыптастыру, бөлу және пайдалануды үйым- дастыру барысында пайда болатын экономикалық қатынастардың жиынтығы.

Ақша қорлары дегеніміз нормативтік-қүқықтық негізі бар, мақсатты, салыстырмалы өз бетінше эрекет ететін салыстырмалы оқшауланған қаржы ресурстары (ақша қүралдары). Мемлекеттің қаржы жүйесін материалдық, экономикалық жэне үйымдастырушылық мағынада қарастыруға болады. Материалдыц магынадагы мемлекеттің царжы жүйесі деп ақша қорларының (орталықтандырылған және орталықтанды- рылмаған) жиынтығын айтамыз: қаржы ресурстарының орталық- тандырылған жалпы мемлекеттік қоры; әкімшілік-аумақтық бір- ліктердің орталықтандырылған ақша қорлары; мемлекеттік бюд- жеттен тыс қорлар; мемлекеттің орталықтандырылған қарыз беру қоры; мемлекеттік сақтандыру қоры; мемлекеттік үйымдар мен мемлекеттік мекемелердің орталықтандырылмаған ақша қорлары.

Материалдыц магынадагы мемлекеттің қаржы жүйесі деп қаржы экономикалық институттардың жиынтығын айтамыз. Қазіргі таңда шағын және орта кәсіпкерлікті дамыту мемлекеттік саясаттың басым бағыттарының бірі болып табылады. Әрбір кәсіпкердің өз ісін бастау үшін мемлекет тарапынан бірдей дәрежеде жәрдем алу мүмкіндігі бар. Ал, мемлекет әрбір кәсіпкермен қарым-қатынас жасап, қолдау мақсатында тиісті салалық құрылымдарын орнықтырады. Шағын және орта бизнесті несиелеуді басқаруді қолдауда кешендік көзқарастың қажет-тілігі ұзақмерзімдік тұрақтылықтың кепілі бола алады. Әрбір кәсіпкердің іс-әрекеті мен жағдайы әр түрлі. Мемлекеттік қолдаудың бүгінгі күнге жүйесіз іс-әрекеті шағын бизнес нысандарының жабылуын жылдамдатты [18]. Мемлекеттік қаржылық қызметінің негізгі қағидалары: қоғамдық қажеттіліктері жэне мүдделерінің басымдылығы; қоғамға есептілік жэне қоғамның бақылауы; ашықтық жэне жариялылық; заңдылық; мақсатқа жетуде ғылыми тэсілдерді қолдану; қаржы ресурстарын пайдаланудағы үнемділік, үтымдылық жэне тиімді- лік; нормативтілік жэне жоспарлылық; стратегиялық мақсаттарды есепке алу; қаржылық өкілеттіктерді бөлу. «Қаржылық қызметті жүзеге асыру барысында мемлекет мынадай үш негізгі міндеттерді шешеді:

- елдегі ақша инфрақүрылымын қалыптастыру жэне дүрыс эрекет етуін қамтамасыз ету;

- өз қызметтерінің жүзеге асуын жэне өзін-өзі қамтамасыз ету үшін ақша қүралдарын табу,

- қоғамдағы элеуметтік-экономикалық процестерге ақшаның көмегімен эсер ету». [19].

Қаржылық қызметтің әдістері. Мемлекеттің қаржылық қызметі белгілі бір өдістерді қолдану арқылы жүзеге асырылады.

Қаржының қоғамдағы атқаратын рөлі өте үлкен және маңызды болып табылады. Олардың көмегімен өсудің қарқындылығы, салалардағы технологияның жетістігі, ауыл шаруашылығындағы, құрылыстағы және ұлттық шаруашылықтың басқа салаларындағы жетістіктер қамтамасыз етіледі. Олар өндірістің негізгі күші – жұмысшыларды қалыптастыруға және сапалы өзгертуге қатысады.

Қаржы өндіргіш күштердің қарқынды дамуына әсерін тигізеді, қоғамдық өндірістің құрылымын өзгертуге, оны күшейтуге және капиталды орталықтандыруды күшейтуге көмектеседі. Жұмыс күші жаңа сипатқа, жағдайға ие болады: оның квалификациясы өзгереді, құрылымы және қажетіліктері өзгереді» [20].

Өндіріс сферасындағы және оның кадрлық құрамындағы өзгерістер қаржының үлкен рөлі туралы айтып отыр. Яғни, қаржылар адам өмірінің экономикалық және әлеуметтік құрылымының жаңа қоғамдық формасына өту кезіндегі қажетті өндіргіш күштердің деңгейімен қамтамасыз ете алады. Мұндайда қаржылар басқа қоғамға өтуге материалды мүмкіндіктер береді.

Мемлекет қаржыны шаруашылықтың қоғамдық нысандарын қолдау үшін пайдаланады: мемлекеттің экономикалық секторын дамыту үшін; білім беру, денсаулық сақтау салаларын дамыту үшін; көптеген әлеуметтік, экономикалық бағдарламалады жүзеге асыру үшін.

Қаржысыз кеңейтілген негізде өндірістік капиталдардың жеке және қоғамдық толық айналымын қамтамасыз ету, экономиканың салалық және аумақтық құрылымын реттеу, ғылыми-техникалық жетістіктерді тезірек енгізуді ынталандыру, басқа қоғамдық қажеттіліктерді қанағаттандыру мүмкін емес.

«Елде жергілікті мәні бар міндеттерді шешуге бейімделген жергілікті өзін-өзі басқарудың дамуы да тиісті қаржымен қамтамасыз етуді, муниципалдық құрылымдар қаржысының жұмыс істеуін талап етеді. Сондықтан өтпелі кезеңде шаруашылық жүргізудің төменгі буындары мен өңірлерге ерекше көңіл аударылып, оларға қаржылық ресурстарды қалыптастыруда үлкен құқық пен дербестік беріліп отыр. Тек бұл ресурстар орталықтың, өңірлердің, шаруашылық жүргізудің төменгі буындарының арасында ұтымды, ғылыми негізде бөлінген кезде ғана жоғары қайтарымы және пайдаланылатын қаражаттардың үлкен көлемде жаңғыруы болуы мүмкін».[21]

Мемлекеттік сектордың қызметімен байланысты қаржылық қатынастар елеулі дәрежеде «қоғамдық тауарлар» деп аталынатындарды – мемлекет қаржыландыратын және бірлесіп тұтынылатын материалдық, сонымен бірге материалдық емес сипаттағы игіліктер мен қызметтер көрсетуді өндіру мен бөлуді қамтамасыз етуге бағытталған. Бұған қалалар мен елді мекендердегі абаттандыру объектілері, жол торабы, мемлекеттік биліктің, басқарудың, құқықтық тәртіпті қорғаудың, қорғаныстың, қоршаған ортаны қорғаудың,қорғаныстың, қоршаған ортаны қорғаудың органдары мен мекемелері, ішінара халықты әлеуметтік қорғау, білім беру және денсаулық сақтау жатады.

«Қаржы мемлекеттік шаруашылық субъектілерінің қажеттіліктерін қанағаттандыруға бағытталған ақшалай қорлар мен кірістердің қалыптасуымен, қоғамдық өнімді бөлістірумен байланысты экономикалық қатынастарды береді.

Кәсіпорынның қажеттілігін қанағаттандыра отырып қаржы құнның санаттарын(ақшалай және тауарлы түрдегі) ауыстыру үрдісін қамтамасыз етеді. Тек тауарлардың қозғалысының құндылықты санаты(категориясы) ғана ақша айналымы мен бөлістірушілік сипаттағы экономикалық қатынастарды туындатады».[22]

Қаржы қоғамдық өнімді бөлумен және осының негізінде ақшалай қорланымдарды, табыстарды және қорларды жасаумен, оларды үлғаймалы ұдайы өндірістің мақсаттарына және қоғамдық дамудың қажеттіліктерін қанағаттандыруға пайдаланумен байланысты болатын экономикалық қатынастар қаржы туралы ғылымның мағынасы болып табылады.

Қаржы ұлттық табыс құрамындағы бастапқы табыстарды да, түпкілікті табыстарды да қалыптастыру мен пайдалануды ортақтастырып, жүзеге асырады. Қаржының көмегімен қорытындысында қоғамдық өндірістің барлық қатысушыларының нақтылы еңбек үлесі мен қоғамдық өндіріске қатысу дәрежесі ескеріле отырып, олардың экономикалық мүдделері қанағаттандырылуы тиіс. Нарықтық қатынастардың құрылымында да, мемлекет тарапынан оларды реттеу механизмінде де қаржы зор рөл атқарады. «Қаржы — нарықтық қатынастардың құрамды бөлігі және мемлекеттік саясатгы жүзеге асырудың кұралы.Бұл орайда қаржының әлеуметтік-экономикалық мәнін түсіне білудің, оның іс-эрекет етуінің ерекшеліктерін терең үғынудың, Қазақстан экономикасын ойдағыдай дамыту мақсатымен қаржы ресурстарын неғүрлым толық және ұтымды пайдаланудың әдістері мен амалдарын көре білудің маңызы зор.

Қаржы бұл ақша қатынастарының құрамдас бөлігі болып табылады. Олардың атқаратын ролі экономикалық қатынастар жағдайындағы ақша қатынастарының орнына байланысты болып табылады. Бірақ барлық ақша қатынастары қаржылық қатынастарды сипаттамайды. Қаржылардың ақшадан айырмашылығы олардың мазмұнында емес, атқаратын функциялары бойынша ерекшеленеді.

Қаржылар негізінен ақшалай кірістер мен қорларды қалыптастыра отырып, мемлекет пен кәсіпорындарды ақша қаражаттарымен қамтамасыз етуге бағытталған» [23].

Қаржы ұлттық табысты қалыптастыру мен пайдалану арасындағы байланыстырушы буын болып табылады. Олар өндіріске, бөлістіруге және тұтынуға тікелей әсер етеді. Өндірісті дамытумен байланысты қажеттіліктерді, жұмысшы мен оның жанұясының қажеттіліктерін, үй шаруашылығы мен кәсіпорынның қажеттіліктерін қанағаттандыра отырып, қаржы құнның нысанын алмастыру үрдісін (тауарлы, ақшалай) қамтамасыз етеді.

«Мемлекеттің қаржысы қоғамдық қажеттіліктерді (қорғаныс, білім, басқару, мәдениет және т.б.) және халықтың жеке топтарын әлеуметтік қорғауды (жұмыссыздық бойынша жәрдемақы, жүктілігі бойынша жәрдем және т.б.) қамтамасыз ете отырып, меншік нысанының алмасу үрдісін жалпы мемлекеттік деңгейде қамтамасыз етеді. Мемлекеттің дәстүрлі функцияларынан басқа мемлекеттің шаруашылық үрдістерді реттеу функциясын атқарады яғни республикалық бюджет арқылы жиынтық қоғамдық өнімнің 10 пайызы және ІЖӨ 20 пайыздан астамы бөлістіріледі» [24].

Бұл өз кезегінде ұлғалмалы ұдайы өндіріс үрдісін жоспарлауға және экономиканың басым бағыттарын қаржыландыруға мүмкіндік береді. Сонымен қатар субъективті жеке шешім қабылдаған жағдайда қаржыландыру тиімсіз болуы мүмкін. Сондықтан да нарықтық экономика жағдайында қаржының атқаратын ролінің арта түскенін айта кеткен жөн. Ол төмендегі жағдайларға байланысты орын алды:

Біріншіден, дәстүрлі кәсіпорын топтарымен қатар шаруашылық субъектлер қалыптасқан жағдайда қаржылық қатынастардың жаңа топтары қалыптасады. Осы уақытта олардың арасындағы байланыс шиеленісе түседі.

Екіншіден, қаржылар ақша қатынастарының жеке аясы болып табылады. Қажеттіліктерді қамтамасыз ете отырып ақшалар қаржының материалдық негізі болып, айналыс құралы функциясын атқарады яғни капиталға айналады.

Үшіншіден, микро деңгейде қаржылардың ролі төмендеп, макродеңгейде олардың мәні артады. «Еліміздің жаңа экономикалық қатынастарға көшуі өндірісті едәуір төмендетіп, жұмыссыздықтың қалыптасуына жол беріп, әлеуметтік және экономикалық тұрақсыздықтың және инфляцияның қалыптасуын туындатты. Осы кезеңде мемлекеттің қаржы саясаты тұрақсыз болып, жиі өзгереді. Сонымен қатар сәйкес келесі жағдайлар орын алады:

- Қаржылық ресурстар тек мемлекеттік бюджетте ғана емес, басқада қорларда- зейнетақы, еңбекпен қамту және медициналық сақтандыру қорларында шоғырланады;

- Бюджет, негізінен салықтық түсімдер арқылы толықтырылады. Салықты көбейтуге бағытталу өндірістің құлдырауына әкеледі. Сол себептен салық жүйесін жетілдіру қажеттілігі туындайды;

- Экономикаға мемлекетттің араласпауының нәтижесінде халық шаруашылығын бюджеттен қаржыландыру көлемі –60% -12%-ға дейін төмендейтіндігі.Осылайша қаржының нарықтық экономика жағдайындағы рөлі мен маңызы одан сайын арта түседі.

Көптеген елдердің экономикалық тәжірибесі экономиканы мемлекеттік реттеудің бәсекелестіктің нарықтық тетіктері мен жеке кәсіпкерлік бастаманы мақсатқа сай қатар қолдану шараларының артықшылығын растап отыр. Осыған байланысты экономиканы шоғырландырылған негізде мемлекеттік жоспарлау мен ынталандырудың рөлі артады. Сонымен қатар, еркін нарықтың бәсекелестік, жеке меншікке қол сұқпау және іскерлік бастаманы қолдау сияқты базалық қағидаттары тұрақты болып қалады, ал жеке сектордың тиімді қызметі ынталандырылады. Ішкі ресурстарды жұмылдыру жөніндегі міндетті шешу үшін республиканың қаржы секторына деген сенімді қалпына келтіру басым бағыт болады. Бұл ретте қаржылық қызмет көрсетулер аясын кеңейту жөніндегі жұмыс жандандырылады.

Жинақтаушы зейнетақы жүйесін енгізу мемлекеттің әлеуметтік саладағы міндеттемелерін қысқарту және институционалдық инвесторлардың ерекше сыныбын құру бойынша мемлекеттің алғашқы қадамы болды». Бүкіл әлеуметтік қамсыздандыру жүйесін реформалаудың қисынды жалғасы халықтың әртүрлі топтарын (мүгедектерді, біреудің асырауында тұратын адамдарды, жұмыссыздарды және тағы басқалары) және медициналық қамсыздандыруды толық мемлекеттік қолдау қағидаттарынан одан әрі әлеуметтік қамсыздандырудың аралас жүйесіне тек мемлекеттің және жұмыс берушінің қаражаты есебінен ғана емес, сонымен катар қызметкердің өзінің есебінен көшу болып табылады. Жұмыс берушілердің өндірістің зиянды және қауіпті түрлерінде міндетті кәсіби жарналар енгізуі мәселесі қаралатын болады. Жинақтаушы зейнетақы, әлеуметтік және медициналық қамсыздандыру (сақтандыру) жүйелерін одан әрі жетілдіру шеңберінде нарықтық қағидаттарды және жинақтаушы зейнетақы қорлары мен сақтандыру компанияларының мүмкіндіктерін неғұрлым кеңінен пайдалана отырып әлеуметтік қамсыздандыру жүйесінің жаңа тұжырымдамасы ұсынылады. Осы жұмыс шеңберінде күш-жігер тек азаматтардың әлеуметтік қорғалуын арттыруға ғана емес, сонымен қатар ел экономикасын ұзақ мерзімді қаржыландыруды қамтамасыз етуге қабілетті институционалдық инвесторлардың мүмкіндіктерін нығайтуға бағытталады. Мемлекеттің дағдарыстан кейінгі кезеңдегі қаржы ресурстарын жұмылдыру бойынша қызметінің бағыттары. Қазақстан қаржы секторының сыртқы қарыз алуға тәуелді болуының теріс тәжірибесі қаржыландырудың ішкі көздерін тарту жөніндегі жұмысты жандандыруды басым бағыт ретінде айқындайды. Бұл ретте ел ішінде қаржы ресурстарын жұмылдыру жөніндегі жұмыстың жинақталған тәжірибесі мынадай бағыттар бойынша жетілдіруді талап етеді.

Институционалдық инвесторлардың қаражатын тарту. Мемлекеттік органдар мен кәсіпкерлер арасындағы өзара іс-қимыл жасау тиімділігін арттыру жөніндегі жұмыс жалғасады, бірінші кезекте мемлекеттік-жеке әріптестік негізінде.

«Инфрақұрылымдық кешеннің объектілерін құру Қазақстанның экономикалық дамуының негізгі басымдықтарының бірі болады. Мемлекеттік-жеке әріптестік тетіктерін пайдалану экономиканың стратегиялық маңызды салаларын түрлендіру процесінің негізгі құрамдас бөлігі болуы тиіс. Әріптестіктің осы түрі бір жағынан алғанда, жеке кәсіпкерлік бастаманың әлеуетін іске асыруға және дамытуға әрі институционалдық инвесторлардың қаражатын тартуға, екінші жағынан алғанда, экономиканың әлеуметтік маңызды секторларында мемлекеттің функцияларын сақтауға мүмкіндік жасайды» [25].

Қорытынды

Қорыта айтқанда, Қазақстан экономикасын алға жылжытуда және әлеуметтік, макроэкономикалық мәселелерді оңтайлы шешуде шағын және орта бизнесті орны маңызды. Ендігі мәселе шағын және орта бизнесті ұйымдастыру және дамыту бойынша Заңнамалық базаны нығайту болып табылады. Осы орайда: «Меншікті тіркеу», «Лицензиялау туралы», «Инвесторларды қорғау», «Салық салу» өлшемдері бойынша Заңдарды оңтайлы нәтижелері көрініс болады.

Шағын және орта бизнес ел тұрақты тығыны, ондағы саяси және әлеуметтік экономикалық жағдайдың орнықтылығының тірегі ретінде атап көрсетуге болады.

Қаржы механизмі арқылы мемлекет өзінің саяси, экономикалық және әлеуметтік сфералардағы көптеген қызметтерін атқаруға қажет ақшалай қаражаттар қорын жасап қолданады.

Қаржы жүйесінің көрсеткіштері жалпы ұлттық экономикадағы жағдайдың сенімді индикаторы болып табылады. Осында шаруашылық әрекеттердің барлық маңызды аспектері тікелей немесе жанама түрде бейнеленеді: өндірістің құрылымы, салааралық және территориялық пропорциялар, жеке салалардың іс- әрекеттерінің тиімділігі және т.б. бұдан қаржы қатынастарын өндірістік қатынастардың бір бөлігі деуге болады, яғни олар базистік әрі негізгі қатынастар болып табылады.

Қатынастардың иерархиялық субординациясын ескере отырып, “жалпыдан – жекеге” қағидаты бойынша олардың мынадай дәйекті қатарын жасауға болады: жалпы қоғамдық қатынастар, өндірістік қатынастар, ақша қатынастары және қаржы қатынастары. Ұдайы өндіріс процесі үздіксіз жалғасып жататын өндіру, бөлу, айырбастау және тұтыну стадияларының өзара байланысты және өзара тәуелді үйлесуі түрінде жүзеге асып жатады. Ұдайы өндірістің бұл төрт стадиясы қоғамдық өндіріс процесінің қатысушылары арасында тауар қатынастарының болуын айқындайды, өйткені өндірілген өнімдер сатып алу- сатуға жататын тауарлар ретінде болады; өнім оны тұтынудан бұрын айырбастау және бөлу стадияларынан өтеді. Сонымен бірге материалдық өндіріс қатысушыларының ғана емес, қоғамдық қатынастардың барлық қатысушыларының қажеттіліктері мен мүдделері қанағаттандырылуы тиіс. Өз кезегінде тауар қатынастарының болуына экономикалық агенттердің еңбек бөлінісінің қажеттігі қозғау салады, осыған орай олар мамандандырылған еңбектің, орындалатын қызметтердің нәтижелерімен, әр түрлі өндірілетін игіліктерімен олардың саны мен сапасына сәйкес айырбастауы тиіс.

Тауар өндірісінің негізіне тауар өндірушілердің экономикалық алдын ала келісіп алушылығын шарттастыратын қоғамдық еңбек бөлінісі қойылған. Олардың әрқайсысы өндірістің материалдық- заттық факторларының саралануы олардың әр түрлі деңгейі жағдайында өнім жасайды, ал сол себепті тіпті ұқсас тауарлар нақты және затталынған еңбектің әр түрлі шығындарымен өндіріледі. Қаржының қажеттігі обьективті мән- жайдан – тауар- ақша қатынастарының болуынан және қоғамдық дамудан қажеттіліктерінен туындайды.

Қаржының басты арналымы – табыстар мен ақшалай қорларды жасау арқылы мемлекет пен шаруашылық жүргізуші субьектілердің қаржы ресурстарына деген қажеттіліктерін қанағаттандырып отыру және бұл ресурстардың жұмсалуына бақылау жасау. Қаржы ресурстары болмаса, қаржы механизмі арқылы барлық жағдайға ықпал етудің кең мүмкіндіктерін пайдалана алмаса, мемлекет өзінің ішкі және сыртқы саясатын жүзеге асыра алмайды, өзінің әлеуметтік- экономикалық бағдарламаларын, қорғаныс және елдің қауіпсіздігі функцияларын қаматамасыз ете алмайды.

Мемлекет дәстүрлі функциялардан басқа, шаруашылық процестерді реттеу жөнінде едәуір экономикалық функцияларды орындайды, сондықтан мемлекеттің қарамағына қаражаттарды орталықтандырудың дәрежесі айтарлықтай жоғары – мемлекеттік бюджет арқылы қазір жалпы ішкі өнімнің 20 пайыздан астамы және жиынтық қоғамдық өнімнің 10 пайыздайы бөлінеді. Елде жергілікті мәні бар міндеттерді шешуге бейімделген жергілікті өзін- өзі басқарудың дамуы да тиісті қаржымен қамтамасыз етуді, муниципалдық құрылымдар қаржысының жұмыс істеуін талап етеді.

Пайданылған әдебиеттер

- http://malimetter.kz/shagyn-biznes-man-mazmuny-erekshelikteri/ Экономика, макроэкономика, микроэкономика/Шағын бизнес: мән – мазмұны, ерекшеліктері [1].

- З. Қазмағамбет,. «Кәсіпкерлікті дамытудың өзекті мәселелері және оларды шешу жолдары». //-Экономика негіздері: мектепте, колледжде және ЖОО-да оқыту. №2-3 (51), 2012. -37-40 б. [2]

- А. Файзолла, Тұран университетінің магистранты. Алматы қаласы. «Шағын және орта бизнестің даму ерекшеліктері» //-Экономика негіздері: мектепте, колледжде және ЖОО-да оқыту. №3 (69), 2012. -15-18 б. [3]

- «Шағын және орта бизнесті дамытуда мақсатында» //- Егемен Қазақстан газеті №1423. -2013 жыл. – 28 ақпан. -5-7 б. [4]

- Орымбаева А.А., Алматы қаласы. «Шағын және орта бизнестің экономикадағы маңыздылығы мен артықшылығы және кемшіліктері». //–Қазіргі білім мектепте, колледжде, ЖОО-да. №6 (42), 2014. -3-6 б. [5]

- Кеулімжаев Қ.К., Әжібаева Н.З., Құдайбергенов Н.А., Жантаева А.Ә. «Қаржылық есеп» — Алматы, «Экономика», 2014. [6]

- Смагулова Н.Т. «Планирование и организация предпринимательства». Алматы: «Экономика», 2012. [7]

- Мынбаев С. «Большие перспективы малого бизнеса». – «Промышленность Казахстана», №2, 2012. -9-14 б. [8]

- Шағын және орта бизнес: мемлекеттен қолдау бар/ Қ.Айтжанова // Қазақ. – 2014. -23-30 мамыр – 6 маусым (№21/23). — 4 б. [9]

- Шағын және орта бизнестің дамуына кедергі келтіретін ффакторларды талдау/Э.Е.Ахметова, А.Ж.Оспанбаева //Бәйішев С. атындағы Ақтөбе университетінің хабаршысы. – 2016. -№4.-97-103 б. [10]

- Шағын және орта бизнесті несиелеу: Кәсіпкерде сұрақ көп, ал құзырлы орындардан жауап жоқ…/М.Бекжанов// Қазақстан іскері. – 2012. – 19 наурыз (№5). – 5 б. [11]

- Шағын және орта бизнестің дамуын қаржы-несиелік қолдау саясатын жетілдіру бағыттары /Д.Ж. Инкабекова//Қазіргі замандағы маңызды мәселелер = Актуальные проблемы современности. -2013. -№2. -140-145 б. [12]

- Шағын және орта бизнестің дамытудың тиімді тәсілдері /О.Сәхидәулетұлы// Заң газеті. -2013. -12 желтоқсан (№187). — 3 б. [13]

- Н.П. Любушин, «Анализ финансово-экономической деятельности предприятия» , М: ЮНИТИ – ДАНА, 2014 г-128 б. [14]

- «Ұлттық экономика» .Алматы , «Дәуір» баспасы, А.В. Сидорович, Ә.Ә.Әбішев,2014 ж-98 б. [15]

- Жалпы экономикалық теория. Оқулық. Шеденов Ө.Қ., Сағындықов Е.Н., Жүнісов Б.А., Байжомартов Н.С., Комягин Б.И. / Жалпы редакциясын басқарған Ө.Қ. Кеденов – Ақтөбе, «А-Полиграфия», 2013 – 455 бет. [16]

- «Экономика» С.Құлпыбаев , С.Ж.Ынтықбаев, В.Д. Мельников , 2013ж -112 б. [17]

- Кұлпыбаев С.К., Баязитова Ш. “Қаржы теориясы”. Оқу құралы. — Алматы: Мерей, 2011. -65 б. [18]

- Мақыш С.Б. «Ақша айналысы және несие».-Алматы, 2014ж-365 б. [19]

- Мақыш С.Б. , Ілиясов А.Ә. ,Банк ісі. Оқу құралы. – Алматы.Қазақ университеті, 2012ж.- 151 б. [20]

- Мақыш С.Б. «Коммерциялық банктердің оперицаялары», Алматы-2014ж- 256 б. [21]

- Шағын және орта бизнес: мемлекеттен қолдау бар. –Егемен Қазақстан №130. -2016 ж. -9 шілде. -7-13б. [22]

- Шағын және орта бизнес темір жол саласының дамуының кепілі: Мүлікті оңтайландыру/А.Кенжеболатов//Қазақстан теміржолшысы. -2015. -20тамыз (№59) -2б. [23]

- Шағын және орта бизнес жұмыссыздықты жоймақ./М.Бекбосын//Алматы ақшамы.-2014. -10 қазан (№118). -4б. [24]

- Қазіргі бизнес: ерекшеліктері мен тенденциялары. //Түркістан газеті №45. -2015. -12 қараша. -13-16 б. [25]

Құрастырғандар: Мажимова А., Әбдіқадыр Ә.