ҚАЗАҚСТАНДА ФАРМАЦЕВТИКА НАРЫҒЫН ДАМЫТУ ЖОЛДАРЫ

Мазмұны

Кіріспе

Қазақстанда фармацевтика нарығын дамыту жолдары

Қорытынды

Қолданылған әдебиеттердің тізімі

Кіріспе

Денсаулық сақтаудың маңызды міндеттерінің бірі – халықты қауіпсіз, тиімді, сапалы және қолжетімді дәрілік заттармен қамтамасыз ету болып табылады.

«Осыны негізге ала отырып, Қазақстан Республикасының (ҚР) Президенті Н.Ә. Назарбаев Үкіметке Ұлттық фармацевтикалық өндірушілер есебінен ішкі тұтынуды дәрілік препараттармен қамтамасыз етуді мақсат етіп қойды. 2016 – 2019 жылдарға арналған Қазақстан Республикасының “Денсаулық” мемлекеттік бағдарламасы 2010 жылы Қазақстан Республикасының 2010 – 2014 жылдарға арналған фармацевтикалық өнеркәсібін дамыту жөніндегі бағдарламасының жалғасы ретінде бекітіліп, бағдарламаның негізгі бағыттарының бірі халықты отандық өндірістегі медикаменттермен қамтамасыз ету мәселелерін, дәрілік заттардың қолжетімділігін, сапасы мен қауіпсіздігін, тиімді қолданылуын қамтамасыз ету сияқты негізгі міндеттерді жүзеге асыру үшін іс-шаралар кешенінің тиімділігін әзірлеу, орындау және мониторинг жасауды алдын-ала қарастыратын дәрілік қамтамасыз ету және Денсаулық сақтау жүйесін дәрімен қамтамасыз етудің Ұлттық саясатын жүзеге асыру болып табылады»[1].

Осыған байланысты Қазақстанның фармацевтикалық нарықтағы отандық дәрілік препараттардың негізгі даму қарқынын талдау өзекті болып қалуда. Фармацевтика саласын басқару кезіндегі, яғни дәрілік заттармен халықты қамтамасыз етудегі жедел шешім қабылдау, әдетте, дәрілік препараттар нарығында қалыптасқан жағдайды маркетингтік талдауға негізделеді. Осы мәселелерді қарастыру қажеттілігі халықты отандық дәрілік заттармен қамтамасыз етуді жетілдірудің негізгі бағыттарын анықтауға және Қазақстан Республикасында отандық дәрілік заттарды тиімді қолдану жүйесінің жаңа әдістемелік жолдарын ғылыми негіздеуге мүмкіндік берді.

«Фармация саласындағы ғылыми тәжиребелік жұмыстар елімізде 1951 жылы басталды. Қазір Қазақ Ұлттық Медицина университетінің фармацевтика факультеті, Алматы дәрігерлер білімін жетілдірі институтының клиникасы, Фармакология кафедрасы, Республиканың жоғары медициналық оқу орындарындағы арнайы кафедралар шұғылданады. 2016 жылғы мәлімет бойынша Қазақстан Республикасында 3228 дәріхана, 1144 дәріханалық пунктер, 2358 дәріханалық киоскілер, 626 дәріханалық қоймалар, 115 фармацевтік өндірістер жұмыс істейді. Республикада фармацевтика жүйесінде 12 мыңнан астам адам қызмет етеді, олардың 5,5 мыңы жоғары дәрежелі мамандар.

Қазақстандағы медикаменттердің жиынтық нарығы шамамен 6000 атауды қамтиды. Сарапшылардың бағалауы бойынша 2009 жылы ЖІӨ өсімінен орта есеппен 1,5 -2 еседен асатын тұрақты жылдық өсім үрдісімен 1 млрд долларды құрады.

«Фармацевтика өнеркәсібі ел аумағындағы дамушы сала. Дегенмен фармацевтика және медицина өнімі өндірушілерінің жалпы 79 ірі кәсіпорын жұмыс істейді. Бұл ретте 6 ірі зауытты айрықша атап өтуге болады. Олар мыналар: “Химфарм” АҚ, “Глобал Фарм БК” ЖШС, “Нобел АФФ” АҚ, “Ромат” фармецевтикалық компаниясы, “Нұр-Май Фарм” ЖШС, “Қарағанды фармацевтика кешені” және медициналық жабдық бойынша “Ақтөберентген” АҚ толық циклды өндірісі бар кәсіпорны.

Қазірдің өзінде біз санамалап өткен еліміздегі ең ірі бес-алты компанияның үшеуі – шетелмен бірлестікте. Қазақстандағы фармацевтика өнімдерін шығаратын ең ірі “Ромат” фирмасы Прагадағы Favea Europe компаниясымен келсім жасасқан. «Ромат» компаниясы Павлодар мен Семей қалаларында құны 37 миллион еуро болатын екі фармацевтикалық зауыт салуды жоспарлап отыр» [2].

Фармация халыққа дәрі-дәрімекпен көмек көрсетуді іске асыратын сала. Фармацияның негізіне дәрілік заттарды анықтау, іздеу, оларды зерттеу, дайындау, қалыптау және шығару, сұрыптау, стандарттау, сақтау, тарату және фармациялық қызметті ұйымдастыру жатады. Фармацияның тарихы адамзат тарихымен бір.

«Қазақстан республикасындағы фармацевтикалық өндірістерді дамытуға барынша қолайлы жағдай жасау және оның өнімділігін арттыру ұлттық экономиканы дамытуға ең қолайлы жолдардың бірі болып табылады. Осының арқасында республика аумағында шамадан тыс көбейіп кеткен импорттық медикаменттерді отандық фармацевтикалық заттармен алмастыруға жол табылады. Қазіргі таңда экономикада қалыптасып отырған тоқырау тек қана импорттық заттарды отандық тауарлармен алмастыру арқылы шешуге болады. Алғаш рет экономикалық өсімді қамтамасыз ету үшін отандық өндірістік өнеркәсіптерді дамыту қажеттігі туралы ойды 19 ғасырда неміс ғалымы Ф. Лист атап өткен. Осы ғалымның айтуынша жеке мемлекеттердің экономикасы өзіндік заңдар бойынша дамиды. Себебі, әр-бір елге ұлттық экономия тәуелді. Осы заң бойынша отандық өндірістік қуаттарды бірінші кезекте дамыту, экономиканың тоқыраусыз өсімін қамтамасыз етеді. Орыс ғалымы Н. Д. Контратев қалалардың өркендеуі мен тұрғындардың бақуатылығының артуы осы елді мекендерде орналасқан өндіріс ошақтарының, оның ішінде өндірістік өнеркәсіптің даму жылдамдығына тікелей байланысты. Бұл жерде өндірістің даму жоспары міндетті түрде екі әдіске сүйенеді, оның ішінде генетикалық 44 және теологиялық әдістерге арқа сүйейді»[3].

«Елдің экономикасының дамыту үшін бірінші кезекте импорттық заттардың орнына отандық тауарларды еңгізу қажеттігі туралы 20 ғасырдың 60 – 70 жылдары атақты ғалымдар Х. Чинери, М. Бруна, А. Страук және М. Картер өз еңбектерінде дәлелді материалдарымен анық көрсетіп кеткен. Олардың жасаған экономикалық даму моделінде екі түрлі жетімсіздіктерден арылу мақсатында тек қана сырттай қаржыландыру көздерін отандық инвестициялармен алмастыру қажет екендігі көрсетілген. Алайда көптеген мемлекеттерде тауар айналымын қалыптастыру үшін және экономикалық тоқыраудан шығу мақсатында сырттай көмек алуға негізделеді, ал мемлекеттік қорлар осы мақсатта мүлдем қолданылмайды. Америкалық экономист М. Фортер жеке елдердің тауар айналымдағы бәсекелестігі тек қана отандық өндірушілерді қолданғанда ғана тиімді болатындығын көрсетті. Осы жағдайда отандық сапалы тауарлар ішкі нарықта үлкен мүмкіндіктерге ие болып, импорттық заттарды барынша азайтуға жағдай туғызады. Алайда бұл өндірістерді мемлекет міндетті түрде қаржылай, заңды тұрғыда және білікті мамандармен тоқтаусыз қамтамасыз етуге көмектесіп отыруы тиіс»[4].

Импорттық фармацевтикалық тауарлардың біздің елімізге қарай шығаруын азайту үшін мемлекеттік басқару органдарының белсенді араласуын қажет етеді.Бірінші жағынан, импорттық заттарды алмастыру елдің экономикасын құрлымдық тұрғыда өзгертілуін қажет етеді. Басқаша айтқанда импорттық заттарды алмастыру үшін мемлекеттік басқару органдарының белсенді осы бағытта жүргізіліетін жұмыстарын қажет етеді. Екінші жағынан, импорттық фармацевтикалық заттарды отандық медикаментермен алмастыру жұмысы бірінші кезекте жергілікті тауар өндірушілердің ішкі нарықтағы бәсекелестік қуатын арттыруды қажет етеді. Сонымен қатар ескірген, болашағы жоқ дәрі-дәрмек өндірістерін жауып тастау және болашағы үлкен, бәсекелестікке ыңғайы бар өндірістерді барынша қолдау керек. Үшінші жағынан, елімізге импортталатын дәрі-дәрмектердің көлемін заңды түрде азайту қажет. Осындай жағдайға қол жеткізу тек қана отандық фармацевтикалық өндірісті дамыту және отандық дәрі-дәрмектерге сұранысты арттыру арқылы қол жеткізуге болады.

«Отандық дәрі-дәрмектерге сұранысты арттыру үшін иновациялық жолды таңдау және дәрі-дәрмектерді диверсификациялау қажет. Диверсификация дегенміміз – науқастарға ұсынатын дәрі-дәрмектердің клиникалық көрсеткіштерін жақсарту, оның 45 тиімділігі төмен жақтарын арттыру. Сол арқылы отандық фармацевтикалық заттардың науқастардың сұранысына сай болуын қамтамасыз етеді. Бесінші жолы, отандық фармацевтикалық заттардың өзіндік құнын төмендету арқылы оның нарықтағы өнімділігін арттыру. Алтыншы, Республиканың халықаралық нарықтық сауда саласындағы жағдайын жақсарту. Оның негізгі мағынасы отандық фармацевтикалық заттардың құнынын төмендету арқылы импорттық заттардың да арзандауына жол ашу. Импорттық заттарды алмастыру мемлекеттік экономикадағы сапалы өзгерістердің бірі болып табылады. Осы арқылы отандық фармацевтикалық зауыттардан шығарылатын тауарлардың бәсекелестікке қабілеті арттырылып, өндіріске болашағы үлкен иновациялық жаңалықтарды енгізуге жол ашады. Сонымен, импорттық тауарларды алмастыру Қазақстан Республикасының экономикалық қауіпсіздігін арттырады. Қазақстан Республикасындағы импорттық тауарларды алмастыру бағдарламасы көбнесе фармацевтикалық өндірістегі бәсекелестікке даяр медикаменттері бар және осы салада өндіріске қажетті заттармен салыстырмалы түрде жақсы қамтамасыз етілген ішкі нарықта үлкен сұранысқа ие және сатылым маркасы жоғары заттарға тікелей тәуелді. 2000 жылдан бастап ұлттық өндірісті дамыту барысындағы саясат бірінші кезекте инновациялық жүйелерді ендіруге қолайлы салаларды қамтыды. Осындай салалардың бірі фармацевтикалық салалардың бірі болып табылады»[5].

Бүгінгі күні байқалып отырған фармацевтикалық нарықтағы өсім импорттық медикаменттердің басымдылығымен және бағаларының өсуімен түсіндіріледі. Қазіргі таңда Денсаулық сақтау жүйесіндегі пайдалы салалардың бірі фармацевтикалық нарықты, дәрілік заттар арасындағы отындық нарыққа беймделу мәселелерін терең талдауды қажет ететіндігіне ешкімнің күмәні жоқ.

«Фармацевтикалық саланы басқарудағы қысқа мерзімді жылдам шешім қабылдау ісі маркетингтік талдауға және қысқа мерзімді маркетинг жүргізуге негізделді. Тексерілген стратегиялық шешімді қабылдау үрдісінде, басқару нысанының жүйелі мониторингі анықтауға мүмкіндік беретін, ұзақ мерзімді даму бағытын ескеру қажет.

Қазақстан Республикасының фармацевтикалық өнеркәсібінің тұрақты дамуы үшін, осы үдерістерді маркетингті зерттеу мен мемлекеттік қолдау негізінде, жаңа инновациялық әдістерді еңгізуді қамтамасыз ету қажет. Болатын өзгерістерді талдаусыз және бүгінгі күннің талаптарын анықтамай, салаға жеке инвестицияларды тарту механизмін пайдаланусыз, мемлекеттік қолдау деңгейін анықтамай Қазақстанның фармацевтикалық саласын одан ары дамыту мүмкін емес»[6].

Медикаменттердің нарықтағы орны көптеген маркетингтік себептерге тікелей байланысты. Оның ішінде фармацевтикалық фирманың имиджі немесе нарықтық таңбасы ерекше роль атқарады.Оның абыройы жоғары болған сайын фирманың нарықтағы дәрілердің өтімділігі және бағасы жоғарылай түседі.Екінші орында фирманың медикаменттің өтімділігін арттыруға бағытталған жарнамасы.Осы бағытта фирманың жұмсайтын қаржысы артқан сайын, медикаменттің өтімділігі де жоғарылай түседі. Науқастардың дәріні қабылдағаннан кейінгі оның тиімділігі туралы 46 қалыптасатын пікірі де басымдыққа ие.Дәріханаларға барған науқастардың басым бөлігі фармацевтердің кеңесіне жүгінеді. Сондықтан олардың сатылымдағы дәрілердің тиімділігі туралы ойын социологиялық зерттеу арқылы тексеріп отырудың маңызы өте жоғары.

«Қазақстан Республикасының фармацевтика нарығы – Тәуелсіз Мемлекеттер Достастығы (ТМД) ішінде Ресей мен Украина нарығынан кейін үшінші орынды қамтиды. IMS Health мәліметі бойынша ТМД фармацевтика нарығындағы Қазақстан Республикасының үлесі 2014 жылы 7%-ды құрады. Қазақстан Республикасында фармацевтика өнімін жан басына шаққандағы тұтыну үлесі – 78 АҚШ дол. құрап, ТМД бойынша көлемі жағынан екінші орынды қамтып отыр. Алайда көрсетілген деңгей кез келген Еуропа елінің қол жеткізген көрсеткіштерінен айтарлықтай төмен. 2015жылы Европа одағында, Шығыс Еуропада және ТМД-да жан басына шаққанда дәрілік заттарды тұтыну, орта есеппен алғанда 150 долларды құрады. Қазақстан Республикасының фармацевтика өнеркәсібі шет елдік фармацевтика шикізатына, жабдықтар мен орама материалдарына айтарлықтай мұқтаж. Қазахстанда 10 мыңнан астам дәрілік препараттар тіркелген, дүние жүзінің 100 елінен келген өкілдер жұмыс істейді. Импорт көлемінде Батыс, Шығыс Еуропа елдерінің үлесінің өсу үрдісі байқалады. Дәрілік заттардың импортын бағасы бойынша 68,6%-ын, саны бойынша 54,5%-ын қамтамасыз ететін елдердің бірінші ондығына Германия, Франция, Ресей, Үндістан, Венгрия, Бельгия, Италия, Словения, Австрия және АҚШ кіреді. Отандық дәрілік заттардың өндірілуі Қазақстанның жалпы фармацевтикалық нарығының шамамен 8% –12%-ын құрайды» [7].

Сонымен қатар қазақстандық фармацевтикалық өндірістің нашар дамуының бір себебі отандық өндірушілерге қатысты дискриминациялық заңдардың болуы. Заң жүзіндегі теңсіздік мына жағдайлардан көрінеді: елге кіргізілетін фармацевтикалық өнімге кеден салығы мен ҚҚС салынбайды, сонымен бірге дәрілік заттарды импорттаушылар тек дайын өнімді ғана тіркеуге міндетті.Осы уақытқа дейін біздің республикамызда нарықтық саладағы импорттық дәрі-дәрмектерді отандық дәрі-дәрмектермен ауыстырудың тиімді жолдары, оның ішінде менеджмент пен маркетинг мәселелері толық қаралмаған. Соңғы кезеңде қалыптасқан әлемдік экономикалық тоқырау фармацевтикалық нарыққа да өзінің әсерін тигізуде.

«Қазақстан Республикасының фармацевтикалық нарығы орталық Азиядағы ең үлкен және өте дамыған нарықтардың қатарына жатады. Алайда бұл сала дамыған елдердегі фармацевтикалық нарыққа қарағанда өте төмен деңгейде дамыған деп айтуға болады. Тәуелсіздік жылдардағы еліміздің экономикалық дамуы мұнай мен газ және тау-кен өндірісінің жылдам дамуына тікелей байланысты. Сонымен қатар осы екі саланың дамуы фармацевтикалық заттардың сатылуын барынша жоғары көтеріп денсаулық сақтау саласының өсуіне жол ашты. Қазіргі таңда Қазақстандық фармацевтикалық компаниялар отандық нарықта үлкен кемшіліктерге ие болып отыр. Оның себебі тұрғындарға тегін медициналық көмектің кепілді көлемінің жасалынып жатқан мүмкіншіліктері болып табылады.

Осы кепілдіктің арқасында экономиканың әртүрлі жағдайында оның ішінде тоқырау жағдайында тұрғындарға тегін медикаменттер беру үшін мемлекет тоқтаусыз фармацевтикалық заттарды сатып алуда. Осылайша біздің Республикадағы фармацевтикалық нарықтың 43%-ын мемлекеттің сұранысы құрайды. ТМД ішінде ол көрсеткіш өте жоғары болып есептелінеді, мысалы Ресейде мемлекеттің сұранысы бойынша фармацевтикалық заттарды сатып алу жалпы нарықтың 30%-ын құрады, ал өзге мемлекеттерде 10 – 12%-дан аспайды. Жалпы біздің Республика жыл сайын тұрғындарды тегін дәрілік заттармен қамтамасыз ету үшін 600 млн. АҚШ дол. жұмсайды.

Бірінші кезекте тұрғындардың дәрілік заттарға сұранысына олардың денсаулық көрсеткіштері әсер етеді. Соңғы 2010 – 2015 жылдары жүргізген зерттеу нәтижесіне қарағанда тұрғындардың аурушаңдық көрсеткіші динамикалық тұрғыда тоқтаусыз жоғарылаған. Егер 2010 жыл жалпы аурушаңдық көрсеткіші 100 мың тұрғынға балап есептегенде 105 мың 99 оқиғадан 2015 жылға қарай 105 мың 937,6 оқиғаға дейін өскен, оның ішінде бұл жалпы аурушаңдықтың өсуіне бірінші кезекте тұрғындардың алғашқы аурушаңдығы әсер етеді. 100 мың тұрғынға балап есептегенде 2010 жылы алғашқы аурушаңдық 69479,5 оқиға болса 2015 жылы 71748,3 оқиғаға дейін өскен. Бұл жағдай біріншіден жалпы тұрғындардың денсаулығының тоқтаусыз нашарлағанын көрсетсе, екіншіден созылмалы бейэпидемиялық аурушаңдықтың құрамы мен деңгейін арттырып отыр деуге болады.Статистикалық деректерге қарағанда тұрғындардың созылмалы бейэпидемиялық аурулармен аурушаңдықтың деңгейі 100 мың тұрғынға балап есептегенде зерттелген жылдары 89643,4 оқиғадан 93265,6 оқиғаға дейін артқанын көрсетеді»[8].

Кесте 1 – Қазақстан Республикасы тұрғындарының 2010 – 2015 жылдардағы денсаулық көрсеткіші

Ескерту — мәлімет ҚР статистика комитеті АӨҚОРА-дан алынды.

«2011 – 2014 жылдар аралығында елдің бүкіл экономикасының өсімі мен халықтың әл-ауқатының артуы ішкі фармацевтика нарығындағы өсімінің жоғары қарқынын туындатты. Осы жылдары ішкі нарықтағы фармацевтикалық заттарды сату көлемінің орташа жылдық өсімі 19%-ды құрады.

Қазақстан Республикасының фармацевтика нарығы – Тәуелсіз Мемлекеттер Достастығы (ТМД) ішінде Ресей мен Украина нарығынан кейін үшінші орынды қамтиды. IMS Health мәліметі бойынша ТМД фармацевтика нарығындағы Қазақстан Республикасының үлесі 2014 жылы 7%-ды құрады.

Қазақстан Республикасында фармацевтика өнімін жан басына шаққандағы тұтыну үлесі – 78 АҚШ долл. құрап, ТМД бойынша көлемі жағынан екінші орынды қамтып отыр. Алайда көрсетілген деңгей кез келген Еуропа елінің қол жеткізген көрсеткіштерінен айтарлықтай төмен.2015жылы Европа одағында, Шығыс Еуропада және ТМД-да жан басына шаққанда дәрілік заттарды тұтыну, орта есеппен алғанда 150 долларды құрады. Қазақстан Республикасының фармацевтика өнеркәсібі шет елдік фармацевтика шикізатына, жабдықтар мен орама материалдарына айтарлықтай мұқтаж.

Қазахстанда 10 мыңнан астам дәрілік препараттар тіркелген, дүние жүзінің 100 елінен келген өкілдер жұмыс істейді. Импорт көлемінде Батыс, Шығыс Еуропа елдерінің үлесінің өсу үрдісі байқалады. Дәрілік заттардың импортын бағасы бойынша 68,6%-ын, саны бойынша 54,5%-ын қамтамасыз ететін елдердің бірінші ондығына Германия, Франция, Ресей, Үндістан, Венгрия, Бельгия, Италия, Словения, Австрия және АҚШ кіреді. Отандық дәрілік заттардың өндірілуі Қазақстанның жалпы фармацевтикалық нарығының шамамен 8% –12%-ын құрайды»[9].

Аурушаңдықтың өсуі тұрғындардың дәрілік заттарға сұранысын тоқтаусыз арттыруға, әсіресе созылмалы бейэпидемиялық аурушаңдық тұрғындарды емдеуге қажетті дәрілік заттардың сұранысына тікелей әсерін тигізеді. Әсіресе жүрек-қан айналу жүйесінің аурулары, онкологиялық аурулар, ортопедиялық аурулар, тыныс алу, асқорту, несеп шығару ағзаларының сырқаттары жедел түрден созылмалы түрге айналып, стационарлық және амбулаторлық медициналық көмектің түрлерін арттыруда. Қазақстан Республикасының тұрғындары арасында дәрілік заттарды қолдануға сұраныс арнайы көрсеткіштер жүйесімен зерттеледі.

«Қазақстан Республикасында тіркелген барлық ДЗ, МҚБ және МТ үлесі барлық тіркелген фармацевтикалық өнімнің жалпы санының 8,42%-ын құрайды. Қазақстан Республикасындағы фармацевтикалық өнім нарығының негізгі сипаттамасы – оның импорттық құрамының жоғары болуы. 2015 жылы медикаменттер импортының көлемі 932,7 млн. АҚШ долларын құрады (22,1 мың тонна), өткен жылмен салыстырғанда қысқару 16,8% құрады (сандық көлеммен 31,4%). Қысқару себебі теңгенің девальвациясы болды

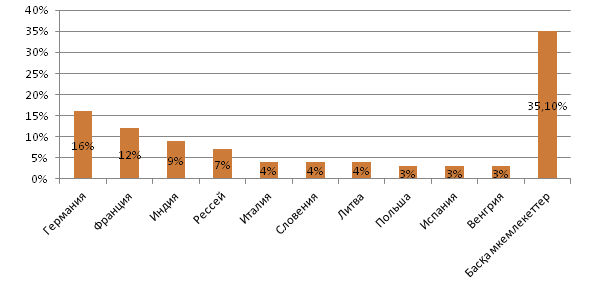

Медикаменттер импортының бағасы бойынша алдыңғы қатарда Германия (16%), Франция (12%), Үндістан (9%) және Ресей (7%) . Дәрілік заттардың негізгі импортерлері — 10 елге бағасы бойынша барлық медикаменттер импорты көлемінің 60%-дан астамы сәйкес келеді. Айта кететін қызық факт – заманауи фармацевтикалық өндіріс бойынша алдыңғы қатардағы елдер АҚШ, Швейцария және Ұлыбритания бағасы бойынша да, саны бойынша да ҚР-дағы ДЗ басты он импортер елінің қатарына кірмейді.

Сурет 1. ҚР-дағы медикаменттер импортының елдер бойынша құрамы (импорт көлемінің есебі бағасы бойынша), 2015 ж., %

Ескерту — мәлімет ҚР статистика комитеті АӨҚОРА-дан алынды.

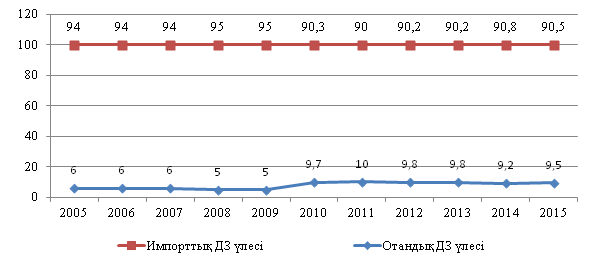

Алайда 2005 – 2013 жылдар аралығындағы отандық фармацевтикалық нарықта Қазақстан Республикасының шығаратын дәрілік заттары бар болғаны 6,5%-дан 9,5%-ға дейін өскен, қалғанының барлығы шетелдік импорттық тауарлар үлесіне тиесілі. Олардың үлес салмағы 2005 жылы 93,5%-ды құраса, 2015 жылы 90,5%-ды құрап отыр»[10].

Сурет 2. Отандық және импорттық дәрілік заттардың фармацевтикалық нарықтағы үлес салмағы (% есептегенде)

Ескерту — мәлімет IMS Health ақпарат көзінен алынды

Сонымен, Республикамызда дәрілік заттардың өндірісі өте баяу дамуда деп айтуға толық негіз бар. Қазақстан Республикасының фармацевтикалық өндіріс орындары Республикада тұтынылатын медикаменттер көлемінің құндық көлемінде 10%-дан аспайтын деңгейді көрсетеді. Алайда біздің Республикамыздағы ішкі фармацевтикалық нарық жоғары қарқында өсуде, бұл ахуал республика тұрғындарының әлеуметтік экономикалық жағдайының жақсаруымен халықтың әл-ауқатының өсуімен тікелей байланысты болып отыр. Халықтың қымбат жаңа брендттік фармацевтикалық заттарға сұранысының артуы отандық өнеркәсіптің ішкі нарықтағы орнын төмендетті, оның негізгі себебі арзан бағамен емдік қасиеті төмен дәрілік заттармен байланысты болып отыр. Осыған қарағанда фармацевтикалық нарықтың негізгі бөлігін брендік қасиеті жоғары патенті бар импорттық медикаментпен құрау үстінде деп айтуға болады.Осындай импорттық медикаменттердің құндық отандық деңгейі 90%-дан асады, олардың заттай деңгейі 70%-ға жақындайды. Отандық фармацевтикалық фирмалардың қаржылық табысы шетелдік фирмалардың табысынан айтарлықтай төмен болып отыр. Сонымен қаржылық нарықта фармацевтикалық орны жаңа инновациялық патенті бар тауарларды ұсынуға жол ашады.

«Біздің мемлекетімізде 2009 жылдан бастап отандық фармацевтикалық тауарды қолдау туралы Ұлттық бағдарлама жасалынды. Сонымен қатар Қазақстандық формулярлық жүйе анықталды. Осы құқықтық құжаттардың аясында отандық дәрілердің қолданысын кеңейтуге ЕПМ-нің қолданысында отандық дәрілердің қолдану аясын кеңейту қолға алынған. Басқаша айтқанда импорттық дәрілік заттарды отандық медикаменттермен алмастыру жұмысы мемлекеттік органдардың белсенуі арқылы жүзеге асырылып жатыр деп айтуға болады. Сонымен қатар отандық дәрілік заттарды диверсификациялау үшін дәрігерлер мен провизорлардың отандық дәрілерге деген көзқарастарын өзгертуге бағытталған жұмыстар қолға алынуда. Дәрігерлер мен провизорлар науқастардың отандық дәрілер туралы дұрыс көзқарастарын қалыптастырып, оларға жарнамалап, шетелдік аналогтардан ерекшеліктерін баса көрсетіп, оларға деген сұраныстарды арттырып, сатылымдарын арттыру қажет»[11].

Қазіргі уақытта отандық фармацевтикалық өндіріс дамушы сала ретінде 78 ірі және кіші өндіріс кәсіпорындарынан, фармацевтикалық өнім шығаратын жергілікті және шетелдік өндірушілердің өндірістерінен тұрады. Ең ірі 10 зауыт үлесіне ҚР-да шығатын дәрілік заттардың құндық мағынада 95%-ы тиесілі.

Отандық фармацевтикалық нарықтың толық көрінісін түсіну үшін еліміздің фармацевтикалық өндірісінің тарихын қандай фирмалар жасағанын, қазіргі нарықтың дамуын қандай компаниялар анықтайтынын білу маңызды. Сондықтан да біз осы саладағы қазақстандық көшбасшыларды қысқаша сипаттаймыз.

«Қазақстандық фармацевтикалық нарықтың көшбасшылары “Химфарм” АҚ, “Нобел АФФ” АҚ және “СП Глобал Фарм” ЖШС.

ҚР фармацевтикалық саласының көшбасшы үштігін қысқаша сипаттау:

1.“Химфарм” АҚ SantoMemberofPolpharmaGroup – халықаралық фармацевтикалық топтың бөлігі болып табылатын компания, Орталық және Шығыс Еуропа, Кавказ және Орта Азия нарығында жұмыс істейді. Компания Шымкент химиялық-фармацевтикалық зауытының базасында жұмыс істейді және оның иесі болып табылады.

Қысқаша тарих: Шымкент химиялық-фармацевтикалық зауытының тарихы 130 жылды құрайды. 2003 жылы зауыт Santo компаниясының жетекшілігімен жұмыс істей бастады.Зауыт Орта Азиядағы өндіріс, сату көлемі, өнім ассортименті бойынша ең ірісі болып табылады. Компанияның екі GMP сертификаты бар: біреуі ампуладағы инъекциялық ерітінділерді өндіру, екіншісі пакеттер мен құтылардағы инфузиялық препараттарды өндіру.

Қазіргі кезде компания GMP халықаралық стандартына сәйкес жұмыс істейтін фармацевтикалық өндірістердің модернизациясы бойынша ірі инвестициялық жобаны жүзеге асырады, оның көлемі шамамен 100 млн. АҚШ долларын құрайды. Осы жоба аясында Шымкент қаласында инфузиялар мен ампулалар шығаратын жаңа цех салынып, іске қосылды.

Зауытта негізгі бес цех жұмыс істейді, олар мына заттарды шығарады:

- Таблеткалар, капсулалар, гранулалар.

- Ампуладағы инъекцияялықерітінділер.

- Бальзамдар, тұнбалар, сироптар; сулы, майлы спирттік ерітінділер

- Инъекцияға арналған стерильді ұнтақ антибиотиктер.

- Өсімдік шикізаты негізіндегі субстанциялар.

“Химфарм” АҚ Қазақстан Республикасындағы өз акцияларын қазақстандық KASE биржасының қорына “А” листингісіне салған жалғыз фармацевтикалық кәсіпорынболып табылады. “А” листингі – бұл листингтік компаниялардың бағалы қағаздарды жіберетін ең жоғарғы деңгейі, оған инвестициялық қауіп-қатері ең төмен бағалы қағаздар және тек қаржылық- тұрақтыкомпаниялар кіреді.

2.СП Глобал Фарм ЖШС – Алматы қаласындағы дәрілік препараттардың таблетка және капсула түрлерін шығаратын заманауи зауыт түріндегі компания.

Қысқаша тарихы: Кәсіпорын 2000 жылдың қыркүйек айында Оңтүстік Кореяның ірі Хан Сео Фарм фармацевтикалық компаниясымен бірге құрылды, соңғысы фармацевтикалық нарықта 50 жылдан аса белгілі және дәрілік препараттардың 170-тен аса түрлерін шығарады.Зауыт дәрілік препараттардың бірінші партиясын 2002 жылдың сәуір айында шығарды.Қазіргі кезде зауыт ДЗ-дың 100-ден аса түрін шығарады, ал зауыттың өндірістік құрылғылары халықаралық стандарттарға сәйкес келеді, оның құрамында өндірістік цехтар, шикізат және дайын өнім қоймалары бар.

Осы уақытта компанияда «Abdi Ibrahim» ірі халықаралық фармацевтикалық компаниясымен бірігу жұмыстары жүруде. Бұл қадамның мақсаты — компанияның нарықтағы орнын күшейту.

- Нобел АФФ АҚ – Алматы қаласында орналасқан, жылына 120 млн. қаптама шығаратын күші бар жоғары технологиялық заманауи құрал- 63 жабдықтармен қамтамасыз етілген зауыты бар компания. Компанияның өнімдік сызығында ДЗ-дың капсула мен таблеткадан бастап жақпамай мен суспензияға дейінгі барлық түрлерін шығарады.

Қысқаша тарихы: Компанияның негізі 2002 жылы салынған. 2004 жылы бірінші 6 препараттың өндірісі іске қосылды. Қазіргі кезде зауыт 60-тан астам медикаменттер мен 200 фармацевтикалық препараттар шығарады. Компания ҚР-да алғашқылардың бірі болып фармацевтикалық өнім шығаратын GMP сапа сертификатын алды.ҚР-нда белсенді жұмыс істейтін фармацевтикалық өнім шығаратын компания-өндірушілердің жалпы санының ішіндне қазақстандық компаниялардың үлесі Қазақстан нарығының 4%-дан азын құрайды. ҚР-ндағы фармацевтикалық 20 өнім өндірушінің құрамына тек екі қазақстандық компания – Химфарм АҚ және Нобел АФФ АҚ кіреді. Рейтингтің қалған көп бөлігін шетел компаниялары құрайды»[12, 13].

Нарықтың қалған бөлігін онша ірі болмаса да маңызды фармацевтикалық компаниялар құрайды, оның басында «Карагандинский фармацевтический комплекс» ЖШС, «Досфарм» ЖШС, «Hуp-Май Фарм» ЖШС және «ТОО «Ромат» ЖШС тұрады. Айтылған компаниялардың барлығы толық циклдағы өндірістер болып табылады. Медициналық жабдықтар шығаратын толық циклді өндірісі бар кәсіпорын «Актюбрентген» АҚ болып табылады.

«Қазақстан Республикасында ТМККК арқылы отандық фармацевтикалық нарықтың қалыптасуына айтарлықтай әсер етеді. Өңдеу өндірістерін дамыту бағдарламасы аясында отандық өндірушілерге қолдау көрсетіледі. Дәрілікзаттарды, медициналық қажет бұйымдар мен медициналық техника, сонымен қатар олардың жарнамасын тіркеу, сертификаттау, сапаны бақылау қамтамасыз етіледі. Ұлттық ақпараттық дәрілік орталық құрылды. Бюджеттің ақшасына алынатын медикаменттердің бағасын мемлекуеттікреттеу енгізілді. Бұдан басқа курс алмасудың еркін режиміне ауысуға байланысты 2015 жылдың 20 тамызынан бастап дәрілік заттардың бағасының өзгеруі мен олардың халыққа қолжетімділігі туралы мәселе өте маңызды болды. Сондықтан республикамыздың барлық аймақтарында дәрілік заттарға және медициналық қажетті бұйымдарға қойылатын бағаларды ұстап тұратын меморандумдар жасалуда. Бұл қадамның негізгі мақсаты халықтың әлеуметтік әлсіз бөлігіне қолдау көрсетуболып табылады»[14].

Қазақстанда қазіргі фармацевтикаға қатысты мәселенің бірі препараттардың бағасы болып отыр. Қазіргі кезде «Халықтың денсаулығы және денсаулық сақтау туралы» Кодекске сәйкес Денсаулық сақтау министрлігі тегін медициналық көмектің кепілдендірілген көлемі аясында дәрі-дәрмек құралдарының бағасын мемлекеттік реттеу бойынша жұмыстар жүргізіп жатыр.

«ТМККК бойынша алдын-ала бағаларды қою мәселелері мен міндетті әлеуметтік медициналық сақтандыру «Қазақстан Республикасының кейбір заңнамалық актілеріне міндетті әлеуметтік медициналық сақтандыру мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» Заң жобасында қарастырылған.

VIORTIS консалтингтік агенттігінің мәліметі бойынша, бөлшек саудадағы фармацевтика нарығы келесідей баға сегменттерін ұсынады: 1 доллардан қымбат емес дәрілік препараттар бөлшек нарықтың 7,7%-ын, 1 доллардан қымбат дәрілер 28,7%-ын, 5-10 доллар арасындағы дәрілер — 29,2%, 10-20 доллар аралығындағылар — 21,6%, 20 доллардан қымбаттары 12,8%-ын құрайды. Қазақстанның бөлшек нарығындағы дәрілік құралдардың 75,5% шетелдік өндірушіерге тиесілі. Ал мемлекеттік сатып алу аясындағы отандық фарммацевтикалық өнімдердің үлесі 50%-ды құрайды.

Дәрілік препараттаар медициналық бұйымдар нарығының жалпы көлемі 2015 жылы 366,4 млрд теңгені құрады, оның 90%-ын импорттық препараттар құрайды. Фармацевтикалық тауарлардың ең көп бөлігі Германия, Франция, Ресей және Үндістан елдерінен жеткізіледі. Қазіргі уақытта Қазақстандағы дәрі-дәрмектің үлесі мынадай:

- дәрілік құралдардың 7697 түрі бар, оның 819-ы немесе 10,6%-ы отандық дәрілер

- медициналық бұйымдардың 8764 түрі бар, оның оның 584-інемесе 6,7%-ы отандық өнім.

2015 жылы отандық компаниялар арқылы 32 млрд теңгеден аса қаржыға фармацевтикалық өнімдер өндірілді. Қазіргі таңда Қазақстанда 112 фармацевтикалық кәсіпорын бар. Оның 51-і дәрі-дәрмектерді, 61-і медициналық бұйымдарды өндірумен айналысады»[15].

Денсаулық сақтау министрлігі жыл сайын Бірыңғай дистрибьютор арқылы сатып алынатын дәрілік заттардың тізімі мен көлемін денсаулық сақтау басқармасымен бірге келісіп анықтайды. Бірыңғай дистрибьютор сатып алуды, үздіксіз қамтамасыз ету үшін қажетті қорды сақтауды, денсаулық сақтау ұйымдарына дәрілерді апта сайын жеткізіп тұруды қамтамасыз етеді.

«Бірыңғай дистрибьютор өткізген тендер нәтижесі бойынша сатып алынған дәрілер көлемі екінші жарты жылдыққа жоспарланған 1,8 млрд. теңге орнына 1 млрд. теңгені құрады. Жоспарланған орташа сатып алу бағасымен салыстырғанда «СК-Фармация» шамамен 40%-ға төмендеді. Дәрілік препараттардың кейбір түрлеріне бағаның 77%-ға төмендеуі байқалды.

Қазіргі жағдайда Қазақстанның фармацевтикалық нарығы ТМД елдеріндегі ең дамығандардың бірі болып табылады. Тапшылық жойылып, әртүрлі дайын дәрілік заттар мен медициналық қажетті заттармен қамтамасыз ету толығымен жүзеге асырылды. Қызмет көрсету мәдениеті өсті. Бұған елдің әлеуметтік-экономикалық дамуының жоғарғы қарқыны, халықтың әлеуметінің өсуі себепші болды. Фармацевтикалық нарықтың дамуының басты дүние 66 жүзілік үрдістері – консолидация және вертикалды – интеграцияланған компаниялар Қазақстанда да байқалуда. Ол дистрибьюторлық, өндірістік және бөлшектік секторларда жүзеге асады.

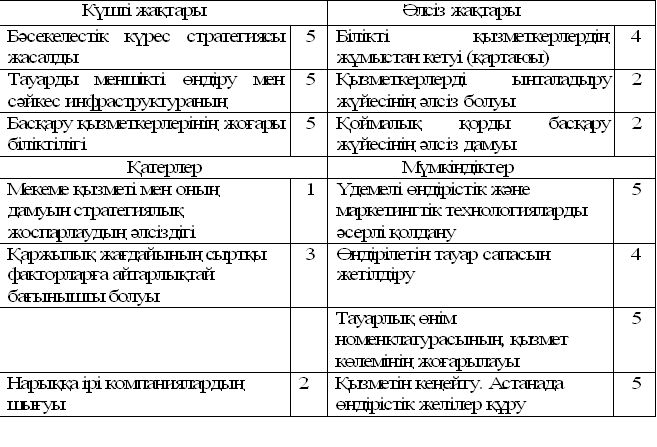

Кесте 2– өнімді нарыққа шығару жобасының SWOT-талдауы сандық бағасы (1 – 5 балл аралығында)

Ескерту – мәлімет https://www.pharm.reviews сайтынан алынды

Кестеден күшті жағының әлсіз жағынан екі есеге дерлік басым екенін көреміз. Мүмкіндіктері оптималды келешегін көрсетеді, ал қатерлерді жоюға немесе ескеруге болады.Отандық фармацевтикалық нарықтың күшті жақтарына еліміздің саяси тұрақтылығының салыстырмалы жоғарылығын, оның биомедициналық шикізатпен қамтамасыз ету жоспарында географиялық тиімді орналасуын, 2016 жылдың қаңтарынан бастап күшіне енген Евразиялық эконмикалық одақта ТМД елдерінің нарығына ДЗ Бірегей нарығына шығу мүмкіндгігін, ДДЗ және белсенді фармацевтикалық ингредиенттерге (БФИ) заттарға ҚҚС болмауын, фармацевтикалық өндіріске сұранысты ТМККК аясында мемлекеттік сатып алулар арқылы қамьамасыз етуді, саланың модернизацияға дайындығын және мемлекеттік қолдаудың бар екенін атап айтуға болады. Сонымен қатар, еліміздің заманауи фармацевтикалық өндірісінің қызығышылығын қорғап, қолдауды жұзеге асыру үшін ҚР әртүрлі ұйымдар бар, олардың арасындағы ең ірісі «Қазақстан Фарммединдустриясының» Ассоциациясы, ол қазақстандық алдыңғы қатарлы мекемелерді біріктіріп, мемлекеттік органдармен: Қазақстан денсаулық сақтау министрлігімен, Қазақстанды дамыту және инвестициялау министрлігімен және т.б. бірігіп, белсенді түрде қызмет етеді.

Нарықтың оның дамуын тежейтін әлсіз жақтарына импорт бағыныштылықтың жоғары болуын, соның ішінде, отандық нарықта Европалық Одақ елдерінің, Үндістан, Турция мемлекеттерінің фармацевтикалық 67 компанияларының басым жағдайын; қазақстандық мекемелердің GMP халықаралық стандарт талаптарына сай болмауына байланысты (қазіргі кезде ҚР бес өндірушісінің тек 9 өндірістік сегментінде ғана GMP стандартына сәйкес қорытынды бар) экспорттық потенциалының төмен болуын; халықаралық стандартқа сай жұмыс істейтін қызметкерлердік жоқтығын, жалпы фармацевтикалық салады қызметкерлердің жетіспеушілігін; кредитті ресурстарға қолжетімділіктің болмауын; заманауи өндіріс технологияларының болмауын; препараттарды тіркеу шараларының ұзақтығын; қымбат тұратын шынайы препараттарды мемлекеттік сатып алу концентрациясын; импортты препараттарды сатып алуға дистрибьютерлерді қосқанда бірегей нарықтың қызығушылығын жатқызуға болады.

Дәріхана желілерінің саны көбеюде. Заманауи маркетингтік технологиялар ендірілуде. Қазақстанның фармацевтикалық нарығының коммерциялық секторының жалпы көлеміндегі дәріхана желілерінің үлесі құндық мағынада тұрақты өсуде. Бағалар бойынша, 2020ж. еліміздің 80%-ға дейінгі коммерциялық фармацевтикалық нарығын дәріхана желілері реттейтін болады.

Дүние жүзінің көптеген елдерінде стационарлық және амбулаторлық деңгейдегі ДЗ формулярлық тізімдері бар, оларды созылмалы аурулары бар пациенттерге және сақтандыру медицинасы немесе ТМККК аясында тегін береді. Әр мемлекет ұлттық деңгейде дәрі-дәрмекпен қамтамасыз ету саясатын, аурулар тізімін және соған сәйкес берілетін дәрілік препараттарды (ДП), оның бағасы мен дәлелді базасын анықтайды. Дегенмен барлық елдер үшін, соның ішінде Қазақстан үшін де ортақ қиын мәселе – бұл денсаулық сақтауға жұмсалатын қаржының өсуі, бұл ұлттық бюджеттегі осы мақсатқа жұмсалатын бюджеттен қаржы бөлінуінің амалсыздан өсуіне әкеледі. Тіпті дүние жүзінің ең экономикалық дамыған елдері де соңғы он жыл ішінде пациенттерді инновациялық ДЗ-мен қамтамасыз етуге қаржының жетіспейтінін мойындайды»[16,17].

Соңғы 20 жылда нарықтағы отандық өндірістің үлесін 50%-ға жеткізу мақсат етіп қойылды. Дүние жүзі экономикасындағы дүние жүзілік қаржылық дағдарысты ескеретін болсақ, бұл міндетті қысқа уақыттың ішінде орындау мүмкін емес сияқты. Бірақ сол дағдарыстың өзі шетел компанияларының өндіріске қаржы жұмсауын белсендіріп, дамушы елдерде фармацевтикалық өндірістерді орналастыру үдерісін тездетуі мүмкін. Оның үстіне Қазақстанда бұл үшін қажетті ерекше шикізат базасы бар.

Фармацевтикалық нарықта бірнеше жылда болған өзгерістер бірнеше заңды ұдерістермен, соның ішінде, фармацевтикалық меншіктің трансформация үдерісімен жүретін басқарудың нарықтық механизмге өтуімен, тауар өткізетін звенодағы мемлекеттік монополияның бұзылуымен, баға либерализациясыиен, сондай-ақ, әлемдік эконмикаға белсенді интеграциямен негізделеді.

«Қазақстан Республикасы мемлекетінің саяси тенденциясы отандық фармация өндірісінің дамуына жағдай жасау, әрі қарай республикада өндірілетін дәрілік заттарды қазақстандық фармацевтикалық нарыққа диверсификациялау болып табылады.

Фармацевтикалық өнім шығарушылардың саясатында өз ассортиментін дамытудың мақсатты түрде екі нұсқасы ұсынылады:

- нарыққа толығымен жаңа брендтерді шығару;

- қоржындағы бар атауларға жаңа тұтынушылық қасиеттерді қосу есебінен, олардың санын көбейту (бөлшектерді құрамдастыру, ұзарту, т.б.).

Осылайша, өнеркәсіптік фирмалар әрекетінің экономикалық, әлеуметтік және ғылыми-техникалық жағдайларының айтарлықтай өзгерістері басқару талаптарын өзгертті.

Әлемдік нарықтағы үлкен күрес, экономикалық өсу мен техникалық прогрестің баяулауы өндірістің қайта құруын талап етті, себебі өндіріске ғылыми жаңаша техникалар мен технологияларды, ғылыми зерттеу нәтижелері жеткіліксіз болды. Бұл диверсификация капитал шоғырлануының анағұрлым кеңінен тараған түрі болуының себебін түсіндіреді»[18].

Эксперттердің бағалауы бойынша отандық өндіріс дәрілік препараттардың ішкі сұраныстың тек 20 %-ғана қамтамасыз етеді.Осылайша, жергілікті фармацевтикалық өнімнің тапшылығы болған жағдайда халық импорт арқылы өз қажеттіліктерін қамтамасыз етуге мәжбүр болады. Бұл жаңа компаниялардың қазақстандық нарыққа шығуы үшін біршама қолайлы жағдайлар болады.

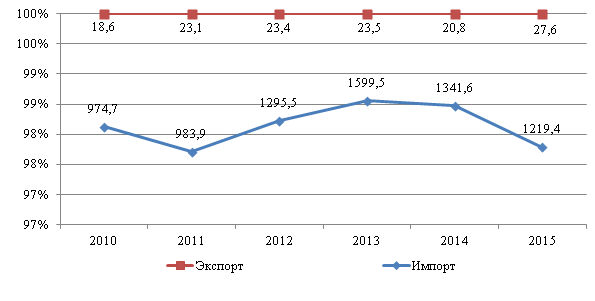

«Фармацевтикалық препарат нарығының талдауы өткен бес жылда импорттың көлемі 974 685 мың доллардан бастап 1 219 385 мың долларға дейін ұлғайғанын көрсеткеніне қарамастан ең жоғарғы көрсеткішті 2013 жылы көрсеткен, содан кейін импорттың көлемі төмендеді.Зерттеулер 2010–2015 жылдары аралығында экспорт көлемі үнемі өсіп тұрғанын дәлелдеді, 2015 жылы фармацевтика өндірісі экспортының көрсеткіші 27 617 мың. долларды құрады.

Сурет 3. 2010-2015 жылдардағы негізгі фармацевтикалық өнімнің экспорты мен импорты

Ескерту – Мәліметтер marketingcenter.kz сайтынан алынды.

2015 жылы 11403 тонна дәрі-дәрімектер және 297,7 тонна әр түрлі фармацевтикалық препараттар шығарылды. Олардың суммасы 2014 жылға қарағанда бес есе көп болды, дегенімен ақшалай жағынан 2014 жылға қарағанда өндіріс төмендеді. Дағдарыс кезінде дәрі-дәрімектің бағасы өзгерді, дегенімен маркетингтік зерттеулер оларға сұраныс кризиске дейінгі уақыттағыдай қалғандығын көрсетеді, себебі фармацевтикалық препараттар бірінші қажеттілік тобына жатады»[19].

«2015 жылы отандық компаниялар арқылы 32 млрд теңгеден аса қаржыға фармацевтикалық өнімдер өндірілді. Қазіргі таңда Қазақстанда 112 фармацевтикалық кәсіпорын бар. Оның 51-і дәрі-дәрмектерді, 61-і медициналық бұйымдарды өндірумен айналысады.

Сондай-ақ, рецепт бойынша берілетін дәрілерді сатып алу 2000-нан 3000 теңгеге дейін, ал рецепсіз босатылатын препараттар 500-1000 теңге аралығында.

“Бағаның қымбаттауынан халықтың сатып алу қабілеті айтарлықтай төмендеді. Бұдан бөлек халық біраз арзан дәрілерге тапсырыс бере алады. Сатып алушылардың таңдауына әртүрлі факторлар әсер етеді. Бірі дәріні дәрігердің тағайындауыменсатып алса, енді бірі бағасына және оның жарнамасына қарайды”, —дейді министрлік өкілдері»[20].

Қазақстанның фармацевтикалық нарығы қарқынды даму үстінде және жақын болашақта украиналық нарықты басып озуы мүмкін. Бірақ бұл тек мына жағдайда болуы мүмкін: егер Ресейдің табысты мысалына жүгініп, Қазақстанның билік күштері отандық фармацевтерге қажетті қолдау көрсеткенде.

«2016 жылы Қазақстан экономикасы үшін өте қиын жыл болды. Бірақ экономика қиыныдығына қарамастан фармацевтикалық өнеркәсіп өндірісінің 2016 жылғы көлемі 2015 жылдың көлемінен 1,7 есе жоғары және бұл соңғы 5 жыл ішіндегі рекорд болды.Жалпы алғанда 2016 жылы 18 мың фармацевтикалық өнімдер өндірілді.

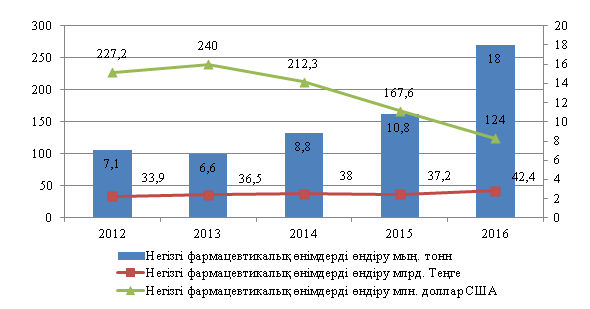

Табиғи өндіріс көлемінің артуына байланысты құн жағынан өндірісті талдау 2016 жылғы фармакологиялық өнімнің өндіріс көлемі 1 жылға есептелген теңгелік эквивалент бойынша әрине өсті (+14.1%), дегенімен доллардың құнсыздануына байланысты өндіріс көлемі 2015 жылы теңге 221,7 АҚШ долларынан (бастап жылына орташа бағам)2016 жылы теңге 342,2 АҚШ долларына дейін(бастап жылына орташа бағам) айтарлықтай қысқарды(-26,2%). 2016 жылы фармацевтикалық өндірістің жалпы көлемінің қорытындысы: ұлттық валютада -42,2млрд. Теңгені, шетел валютасында – 124 млн. АҚШ долларын құрады»[21].

Сурет 4. ҚР-дағы фармацевтикалық өнімдерді өндіру 2012-2016 ж.ж.

Ескерту — мәліметтер Қазақстан Республикамының статистика жөніндегі комитетінің ресми сайтынан алынды. http://www.stat.gov.kz/

Сарапшылардың пікірінше, бүгінгі таңда ресейлік фармацевтикалық нарық ТМД елдерінің арасында дамыған болып есептеледі, ал медициналық препараттардың украиналық нарығы дамуы жағынан 2 жылға артта қалып қойды, ал қазақстандық нарық 4 жылға артта қалды. Ресейдегі фармацевтикалық саланың дамуында маңызды рөлді қосымша дәрілік қамтамасыз етудің мемлекеттік бағдарламасы атқарады. Бұл бағдарлама мемлекет бюджетінен қаржы құралдарын бөлу есебінен нарық көлемін ұлғайтуға мүмкіндік туғызды.

«Қазақстанның дамуы дәрілік препараттар нарығына шетелдік өндірушілер де қызығушылық білдіреді. Сарапшылардың айтуынша, бірнеше шетелдік фармацевтикалық компаниялар Қазақстандағы өздерінің фирмалары мен өкілдіктерінің инфрақұрылымына күрделі инвестициялар салуды жоспарлап отыр. Бұл нарықта отандық фармацевтердің позициялары едәуір көзге түседі. Ірі украиналық компаниялар, атап айтқанда, «Дарница», «Фармак» және «Борщаговский ХФЗ» компаниялары нарықтың 57 % алып жатыр. Бірақ күшейіп жатқан бәсекелестікті және Қазақстан нарығының даму

қарқынын есепке алғанда, нарық үлестерінің бөлінуі жақын уақыт аралығында өзгеруі мүмкін.

Қазақстанда қазіргі кезде 6000 препараттар бар, олардың 600 дәрілері Қазақстанда өндіріледі. Дәрілік заттардың нарық көлемі жалына 400 миллион АҚШ долларына бағаланады. Шетелдік фармацевтикалық компаниялардың 100 өкілдіктері қазақстандық нарықта әрекет етеді. Қазақстандағы дәрілік препараттардың ең ірі жабдықтаушылары болып Ресей, Германия, Франция және АҚШ саналады. 2006 жылдың бірінші кварталы бойынша отандық өндірушілер сату көлемнің екі реттік өсімін көрсетті.Сәйкесінше, республикада дәріханалық сату нарығының көлемі ұлғайды. Сонымен қатар көп жағдайда халық науқастанған кезде бірінші кезекте дәріханаға барады, ал дәрігерге соңғы сәтте барады»[22].

Қазақстан Республикасы мемлекетінің саяси тенденциясы отандық фармация өндірісінің дамуына жағдай жасау, әрі қарай республикада өндірілетін дәрілік заттарды қазақстандық фармацевтикалық нарыққа диверсификациялау болып табылады.

«Кәсіпорынның қаржылық жағдайы мен өндірісті диверсификация арасындағы байланыс өте қарапайым, себебі біріншісі екіншісінің бағыты мен тиімділігін анықтайды. Осылайша, диверсификациядағы дамудың бастапқы кезеңдеріне тән бағыттары шегіністерді, өндірістік қуаттарды, сауда-саттық желілерді баламалы пайдалану секілді объективті нысанға сүйенген және дәстүрлі өндірістің қаржылық мүмкіндіктерімен тығыз байланысты болды. Фирмалардың, сондай-ақ диверсификацияның даму шарасына қарай, пайда түсірудің мақсаты – капиталдарды саланың, өңірдің, ұлттық экономиканың 101 шегінен тыс миграциялау мүмкіндіктерін кеңейту арқылы жүзеге асты.Бүгінгі таңда, біздің көзқарасымызбен, нарықтық қатынас субъектісі әлі әрекет түрлерін жинақтауды басқару әдістерін игермеген, және диверсификация портфелі жеке тәжірибеде қалыптасады. Осыған байланысты, келесілер ұсынылады:

- Шетелдік тәжірибелерді меңгеру мен академиялық гипотезаларды тексеруден отандық кәсіпорындарда жұмыс жасау мен гипотезаларды сараптамалық тексеру жұмыстарына өту қажет.

- Кәсіпорындар байқау мен қателіктер әдісімен диверсификация портфелін қалыптастыруы тиіс.

- Кәсіпорынды қайта құрудың маңызды тәсілі болып қалатын диверсификация стартегиясын ойлап табу және осы негізде кәсіпорынның бәсекеге қабілеттілігін жоғарылату керек. Тауарды, біздің жағдайда, дәрілік заттарды ілгерілету саясаты өзекті болып табылатын сұрақты шешеді – фармацевтикалық кәсіпорындарда әзірленетін дәрілік заттардың тұтынушыларға барар жолы. Оның құрамында тұтынушыға өнімді қажетті көлемде жеткізіп беру үшін қажет болатын әрекеттің барлық түрі бар. Өткізу туралы шешім маркетингтің басқа құралдарымен үйлестірілген жағдайда ғана қабылданады»[23].

«Бүгінгі таңда дәріханалық жүйеде және фармацевтикалық өндіріс кәсіпорындарында шоғарландырма моделін пайлана бастады, мысалы дәрілік заттар мәртебесін рецепттіктен рецептсізге ауыстыру туралы мәселені талқылау үшін. ҚР-ндағы фармацевтикалық өндірістің дамуы туралы қазіргі кездегі ғылыми әдебиеттердің дереккөздерінен алынған мәліметтер негізінде отандық препараттардың диверсификациясының негізгі қиын мәселелері анықталды»[24].

Қорытынды

Фармацевтика нарығы өте маңызды өнеркәсіпке жатады, өйткені оның ойдағыдай дамуы халық денсаулығының кепілі. Сондықтан еліміздің медицина саласы алдағы уақытта кәсіппорындарды жаңғырту және жаңа өнеркәсіп орындарын салу, оның түрлерін айтарлықтай кеңейту мақсатында фармацевтика саласын дамытып, оны отандық өніммен 50% қамтамасыз етуді алға қойып отыр

Бұран кқптеген дәрілер тапшы болып, сатып алу қиынға түсетін. Бірақ қазір нарықтық экономика жағдайында бұл мәселе шешілді.

Қазіргі уақытта дәрілік препараттар нарығында әлемдік фармацевтикалық нарықтың барлық танымал өндірушілері ұсынылған. Бұл жағдай тұтынушыға өзіне негұрлым ыңғайлы және тиімді дәріні таңдауға мүмкіндік береді.

Қазақстанда фармацевтикалық өнеркәсіптің инфоқұрылымы нашар дамыған. Фармацевтикалық машина жасау жоқ болып отыр. Өндірілген дәрілік препараттарды өткізу жүйесі қажетті деңгейде жасалмаған. Осындай жағдайда фармацевтикалық саланы тиімді басқару жүйесін құру оның жемісті қалыптаса бастауының маңызды факторларының бірі болып табылады.

Әлемдік тәжірибе көрсеткендей, фармацевтикалық өнеркәсіп өзінің қалыптасуының бастапқы кезеңінде белгілі бір мемлекеттік жеңілдіктер жүйесі болмай дами алмайды.

Қазақстандағы фармацевтикалық нарықтың дамуын талдау келесідей қорытындылар жасауға мүмкіндік береді:

- әрекет етуші фармацевтикалық өндірістер ескірген және модернизацияны талап етеді;

- мемлекеттің салықтық және инвестициялық саясатын жетілдіру жағында заң шығаратын базаны өзгерту қажет;

- салаға салынған инвестициялардың аз көлемдері оның дамуын тежейтін фактор болып отыр;

- дәрілік препараттардың қауіпсіздігін, тиімділігін және сапасын мелекеттік бақылаудың жеткіліксіздігі;

- төлем қаблеттілігі төмен сұраныс халықты арзан және тиімділігі аз дәрілік препараттарды қолдануға бағыттайды.

Қазіргі замандағы әлемдік медицина әртүрлі дәрілік препараттардың шамамен он мыңдай түрін пайдаланады. Медициналық тәжірибеде қолданылатын маңызды препараттардың тізіміне шамамен 700 түрі кіреді.

Отандық фармацевтика өнеркәсібінің алдына қойылған мақсаттар мен міндеттерге қол жеткізу үшін Үдемелі индустриялық-инновациялық дамудың 2010-2014 жылдарға арналған мемлекеттік бағдарламасы шеңберінде бірқатар инвестициялық жобалар жүзеге асырылды.

Отандық дәрілік заттардың сатылымы 10 %- ды және 30%-ды құрайды.Қазақстан фармацевтика өнеркәсібі шетел компанияларының жалпы кірістілігі бойынша артта қалып келеді.

Жоғарыда айтып өткендей қазіргі Қазақстандағы фармацевтикалық мәселердің бірі дәрі-дәрімек бағасы. Қазір осы мәселе қолға алынуда. Осы жылғы Қазақстан Республикасы -ның Президентінің халқына жолдануында заңнама тұрғысынан барлық дәрі-дәрімектің бағасын реттеуді енгізу қажеттілігі көрсетілген.

Жалпы айтқанда Қазақстанның фармацевтика саласы даму үстінде. Көптеген дәрі-дәрімектердің жаңа түрлері шығып жатыр.Болашақта Қазақстанда фармацевтика нарығы ойдағыдай дамыйды деп ойлаймын.

Пайдаланылған әдебиеттер

- Қазақстан Республикасының денсаулық сақтау саласын дамытудың 2016-2020 жылдарға арналған «Денсаулық» мемлекеттік бағдарламасы, «Қазақстан Республикасының 2020 жылға дейінгі Стратегиялық даму жоспары туралы» Қазақстан Республикасы Президентінің 2010 жылғы 1 ақпандағы № 922 Жарлығы.

- Ж.Татымханқызы, Ж.Иманқұлова «Жас-Ай» журналы. Қазақстандағыфармацевтика.- 2013. – №6. – 22-23 бет.

- Иваницкая Л.В., Чешко В.Ф., Глазко В.И. Эволюционные и генитические подходы в работах Н. Д. Кондратьева // Вестник Российской академии естественных наук – 2011. – №4 – С. 115 – 124.

- Чинери X., Картер Н. Г. Внутренние и внешние аспекты планов и процесса экономического развития. // Долгосрочное планирование и прогнозирование: Материалы конференции Международной экономической ассоциации. – М., 1975.

- Қазақстан Республикасы Үкіметінің «ҚР үдемелі индустриялық- инновациялық дамыту жөніндегі 2010-2014 жылдарға арналған мемлекеттік бағдарламаны іске асыру жөніндегі іс-шаралар жоспарын бекіту туралы» 2010 жылғы 14 сәуірдегі №302 қаулысы.

- Акционерное общество «Национальное агентство по экспорту и инвестициям «KAZNEX INVEST» Министерство по инвестициям и развитию Республики Казахстан – национальный институт развития, призванный содействовать развитию и продвижению казахстанского несырьевого экспорта и привлечению прямых иностранных инвестиций в приоритетные сектора экономики. Экспорт фармацевтической продукции: проблемы и перспективы // http://8960.kz.all.biz.

- Юридическая компания Aequitas, Обзор «Фармацевтический рынок Казахстана: и история, основные направления развития и текущее состояние». — Алматы, 2015.

- Шопабаева А.Р., Датхаев У.М., Блатов Р.М. Развитие фармацевтического рынка Республики Казахстан в условиях перехода к плавающему валютному курсу // Фармация Казахстана. – 2016. — №8. — С. 20-27

- Юридическая компания Aequitas, Обзор «Фармацевтический рынок Казахстана: и история, основные направления развития и текущее состояние». — Алматы, 2015. http://aequitas.kz

- Шейкин Д.А., Кульбаева А. Д. Аналитическая служба Рейтингового Агентства РФЦА. Медико-биологическая отрасль Республики Казахстан. – Алматы, 2016 // rfcaratings.kz.

- Ботабаева Рауан, Шертаева Клара, Блинова Ольга, // Методические Подходы к стратегии диверсификации для Лекарств // Журнал о биологии. — 2013. — №10. — c. 12.

- Ботабаева Р.Е.,Датхаев У.М., Шертаева К.Д. Современные тенденции развития фармацевтической промышленности Казахстана // Материалы II — Всеукраинской научно-практической конференции «Формирование национальной лекарственной политики при условиях внедрения медицинского страхования: вопрос образования, теории и практики». — Харьков: Национальный фармацевтический университет Украины, 2015. – С. 233 – 234.

- Ботабаева Р.Е., Жанабаев Н.С., Блатов Р. М. О перспективах развития отечественной фармацевтической промышленности // Сборник материалов III Международной научно-практической конференции «Наука и медицина: современный взгляд молодежи». –Алматы: КазНМУ имени С. Д.Асфендиярова, 2016. – С. 178 – 179.

- Блатов Р. М., Сыдыков С. Б., Ботабаева Р.Е., Жанабаев Н.С., Блатов Р. М. О перспективах развития отечественной фармацевтической промышленности // Сборник материалов III Международной научно- практической конференции «Наука и медицина: современный взгляд 114 молодежи». – Алматы: КазНМУ имени С. Д. Асфендиярова, 2016. – С. 175 – 176.

- Проект USAID по региональному экономическому сотрудничеству: Анализ состояния фармацевтического рынка. Определение в этой отрасли барьеров и потенциальных рынков для продвижения фармацевтической продукции производителей Центральной Азии // Данный отчет представлен Агентству США по международному развитию: отчет подготовлен компанией VI-ORTIS. – 2015, июнь – 20.

- Адахаев А. Развитие фармацевтической промышленности в Республике Казахстан. Фармацевтическое обозрение Казахстана // www.pharm.reviews.

- Блатов Р.М., Шопабаева А. Р., Ботабаева Р. Е. Новый взгляд на ГЧП в здравоохранения Республики Казахстан: перспективы взаимодействия государства и фармацевтических компаний // Вестник КазНМУ. – 2016. — №2. — С. 447 – 453.

- Блинова О.В. со авторами. Сравнительный анализ развития аптечных организаций в Республике Казахстан // Оңтүстік Қазақстан фармацевтика академиясының Еңбектер жинағы. — Шымкент, 2016. — С. 118-120.

- Қазақстанның фармацевтика нарығына талдау 2016. www://kz

- Ардақ Ташенов.Тенденции развития мирового фармацевтического рынка. http://www.eabr.org

- Анализ основных показателей работы фармацевтической промышленности РК. Итоги 2016 года и краткий прогноз на 2017 год.// http://rfcaratings.kz/

- Қазақстан республикасының фармацевтикалық нарығын талдау. https://sachok.kz

- Р.Е. Ботабаева, У.М. Датхаев, К.Д. Шертаева, А.Р. Шопабавева С.В. Хименко. Научное обоснование стратегии диверсификации лекарственных препаратов отчественного производства // методические рекомендации. – Алматы, 2016.

- Ботабаева Р.Е. со авторы // О необходимости разработки концепции и программы создания нового фармацевтического продукта в современных условиях // Вестник КазНМУ. – 2014. — С. 42 – 44.